Что будет, если перестать жить сегодняшним днем и начать планировать доходы в преклонном возрасте, даже когда вам нет 30?

К сожалению, заранее подумать о качестве жизни в пенсионном возрасте получается не у всех, а для большинства эти мысли связаны с большим стрессом.

Мы в ITinvest любим делиться опытом. Вот вам подборка практических советов о том, как прожить в достатке вторую молодость и обеспечить себе достойный доход.

Государство уже сейчас вычитает у нас небольшой процент с дохода, чтобы потом выплачивать пенсию из этой суммы. Это более-менее понятно, как и то, что, сколько бы вы не перечисляли в пенсионный фонд, сумма в итоге получится очень скромной.

Вот немного статистики. По данным Росстата, средняя пенсия в 2018 составила чуть более 13 тысяч рублей, при прожиточном минимуме пенсионера в 8 тысяч 600 рублей. На что их можно потратить, обсуждать не будем, очевидно, что рассчитывать на такой доход в будущем — не самая веселая перспектива. Но есть и другая.

Куда надежнее — самим платить себе пенсию. Но для того, чтобы в будущем у вас была такая возможность, нужно начать создавать личный пенсионный фонд уже сейчас и решить, как сохранить и преумножить накопления. Чем раньше вы начинаете копить — тем выгоднее. Как выбирать и какому финансовому инструменту доверять? Давайте обсудим.

Традиционный банковский депозит

Банковский депозит нередко считают самым надежным вложением средств, но и процент по банковским вкладам высоким не бывает, тем не менее, это один из способов сохранить свой капитал и подготовиться к пенсии.

Немного математики:

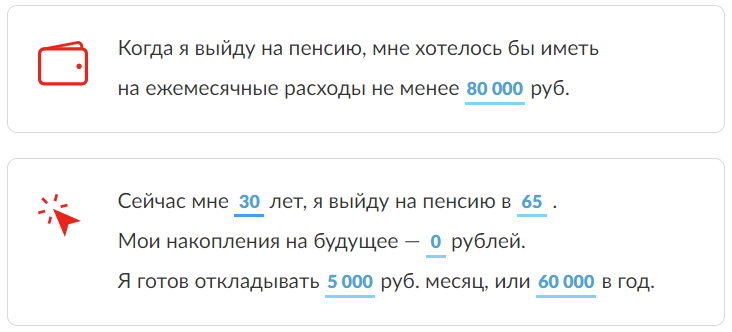

Представим, что вам сейчас 30 лет, сбережений у вас нет, но вы готовы откладывать по 5 000 рублей в месяц до тех пор, пока вам не исполнится 65.

На пенсии вы бы хотели тратить 80 000 в месяц. С помощью нашего калькулятора можно увидеть, сколько удастся накопить и как надолго хватит сбережений.

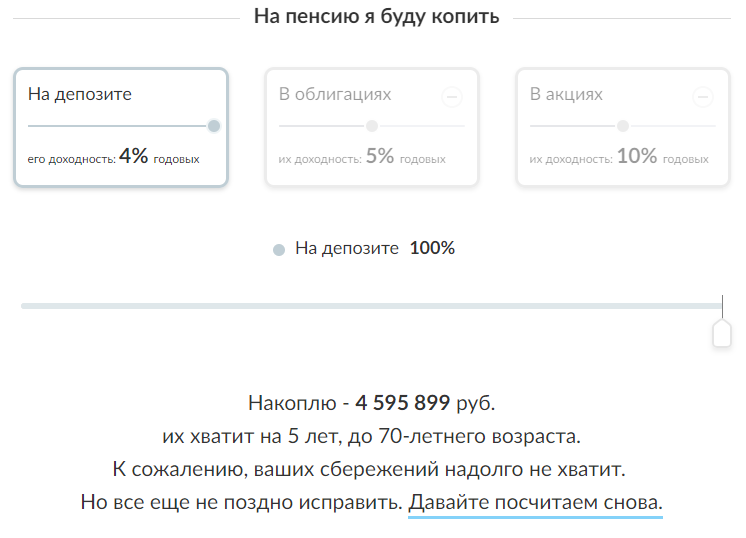

Сколько вам получится накопить к моменту выхода на пенсию, если хранить накопления вы будете на банковском депозите под 4% годовых

К 65 годам вы будете располагать суммой в 4 595 899 рублей. Этого хватит до 70 летнего юбилея. Если тратить меньше 80 000 рублей или откладывать больше ежемесячно, то капитал будет больше. Решать только вам.

Из очевидных плюсов нужно отметить, что депозит в банке застрахован государством. Но предел такой страховки — 1 млн. 400 тысяч рублей.

Негосударственный пенсионный фонд (НПФ)

Свои пенсионные накопления можно отдать в распоряжение негосударственного пенсионного фонда. Этот фонд берет на себя обязательства сохранить ваши сбережения и инвестировать деньги, доходность будет выше, чем в государственном пенсионном фонде (ПФР), но есть и риски. В случае, если фонд закроют, свои деньги можно будет получить обратно, но без учета процентов по вашему вкладу.

Если вы все же решили выбрать этот инструмент для инвестирования своих пенсионных сбережений, стоит присмотреться к деятельности фондов и выбрать тот, который лучше всего подходит именно вам. Результаты деятельности фондов регулярно освещает Банк России. За 9 месяцев 2018 года средняя доходность НПФ составила чуть более двух процентов. Предсказать какой она будет через год или десять — невозможно.

«Если выбирать крупные НПФ, то рисков потерять свои вложения почти нет, — рассказывает Кирилл Упатов, начальник отдела инвестиционного консультирования ITinvest. — В НПФ можно единовременно перевести ваши пенсионные накопления или воспользоваться программой софинансирования, в этом случае нужно будет откладывать какую-то сумму каждый месяц.»

Инвестиции в недвижимость

Этот способ известен даже тем, кто никогда не слышал слова «инвестиции».

Если купить однокомнатную квартиру на окраине Москвы за 6 000 000, то ее можно сдать в аренду и получать около 30 000. Другими словами, такая квартира принесет вам 5% годовых при условии, что у вас постоянно будут клиенты.

Верный способ стать рантье с куда более высоким доходом — это купить коммерческую недвижимость и сдавать ее постоянному клиенту вроде супермаркета или салона красоты. Именно с этой целью многие покупают недвижимость со свободной планировкой на первых этажах новостроек, а затем — перестраивают помещения под офисы и другие нежилые помещения.

Если вы выбираете инвестиционную недвижимость и задумались, купить квартиру, или коммерческое помещение — выбирайте второе.

«При удачном стечении всех нужных факторов, окупаемость коммерческого помещения — 7-8 лет, — комментирует Кирилл Упатов. — Если у нее удачное расположение, например, в новостройке, то вложения могут окупиться уже через 5 лет. Такие помещения очень популярны и их быстро раскупают. Один из главных рисков при покупке любой недвижимости: купить ее на этапе постройки и не вернуть вложений. В сегменте коммерческой недвижимости, этот риск выше, чем при покупке квартиры.»

Одним из очевидных плюсов такого способа инвестиций можно считать возможность обогнать инфляцию. В зависимости от спроса, вы, как собственник недвижимости, имеете право в любой момент менять арендную ставку.

Самостоятельное управление сбережениями

Инвестировать свои средства самостоятельно — рискованное занятие, особенно, если у вас нет опыта инвестиций. Мы в ITinvest знаем, как свести риски к минимуму. Для тех, кто решил вложить свои накопления в ценные бумаги на длительный срок, наши аналитики составили готовые инвестиционные решения.

«У брокеров есть специальные программы, которые позволяют накопить на пенсию. В ITinvest мы предлагаем только долгосрочные инвестиции, они низкорискованные, — рассказывает Кирилл Упатов, начальник отдела инвестиционного консультирования ITinvest. —

Из плюсов я бы отметил небольшую сумму входа, ликвидность, и тот факт, что деньги и бумаги на брокерском на счете — это ваша собственность.

Лучше если ваш портфель состоит из комбинации облигаций и акции. Начинать инвестировать можно с любой суммы — от 10 000. Получается надежная модель инвестиций в старость — ежемесячно 5% от дохода вкладываем в портфель при любом движении рынка. Такая схема популярна на западе.»

Снова немного математики:

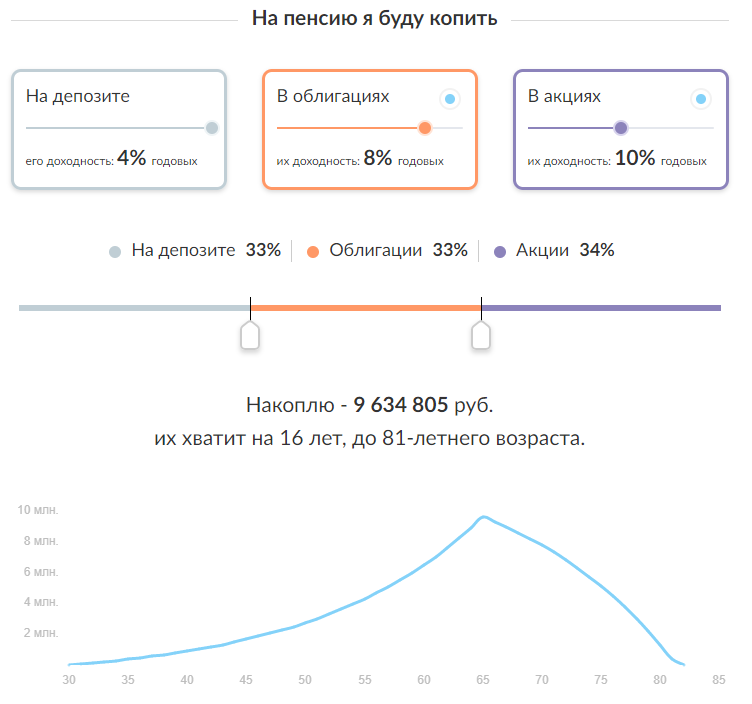

Давайте вернемся к калькулятору и посчитаем, сколько нам получится накопить, если треть накоплений хранить на депозите и по трети в облигациях федерального займа, их считают самыми надежными среди инструментов фондового рынка, и в акциях. При тех же вводных (вам 30 лет и вы откладываете по 5 000 рублей ежемесячно) картина уже меняется

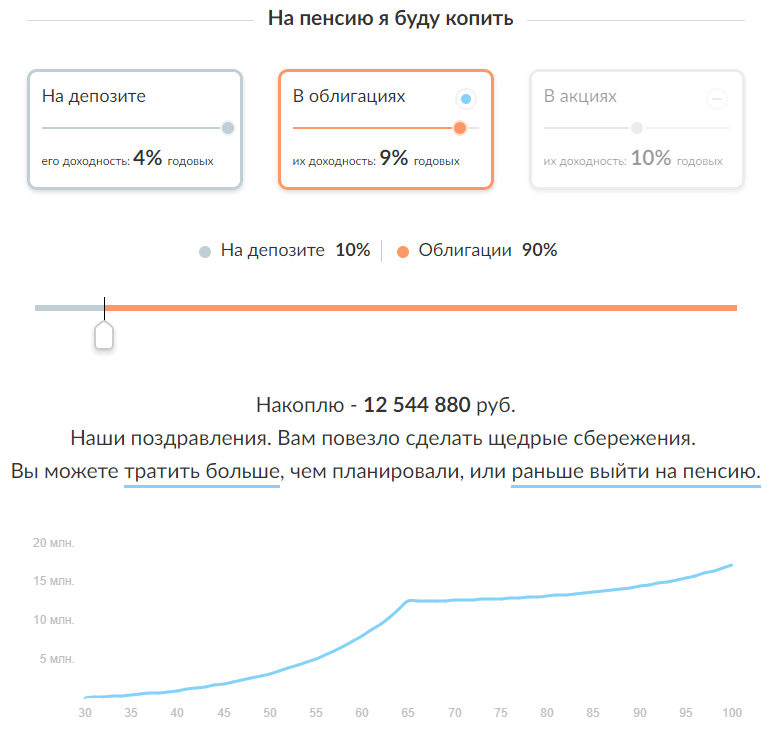

А теперь допустим, что вы решили оставить в банке 10% накоплений, а остальное инвестировать в ОФЗ и корпоративные облигации со средней доходностью 9% годовых.

Таким образом, к вашему выходу на пенсию у вас накопится сумма, которая сама будет генерировать больше, чем вы планировали тратить.

Конечно, калькулятор не учитывает инфляцию и сложные ситуации на рынке, но и ваш доход, наверняка, будет со временем расти и позволит вам увеличить сумму регулярных инвестиций в вашу финансовую безопасность.

Главное правило, которое стоит помнить, выбирая бумаги для инвестиций: чем выше потенциальная доходность по финансовым инструментам, тем выше риск.

Прежде, чем начать

Выбирая, куда вложить деньги, чтобы обеспечить себе достойный уровень дохода на пенсии, помните о главных правилах инвестиций: никогда не покупайте активы на деньги, которые не принадлежат вам лично, и не вкладывайте все деньги в один финансовый инструмент. Другими словами — диверсифицируйте свои активы, как хорошая хозяйка, которая никогда не хранит все яйца в одном корзине

Эти советы уберегут от грубых ошибок в первую очередь тех, кто только начинает инвестировать. А мы, как всегда, рядом, чтобы помочь.