15 ноября 2018 г., 08:34:32

Илон Маск умеет договориться со СМИ. Как правило, он заполняет собой всё пространство, а благодаря находчивости, артистизму, умению привлечь внимание, дальновидности и высокой популярности своих интервью, журналисты всегда рады публиковать материалы о нём.

Но знаете ли вы, что наряду с Tesla существуют акции других автомобильных компаний?

Некоторые из этих компаний весьма достойны внимания инвесторов.

Мы используем ITI Global, чтобы рассмотреть акции некоторых крупных компаний автомобильного сектора. Возможно, вы не знаете о них, но, скорее всего, пользуетесь их продуктами в поездках.

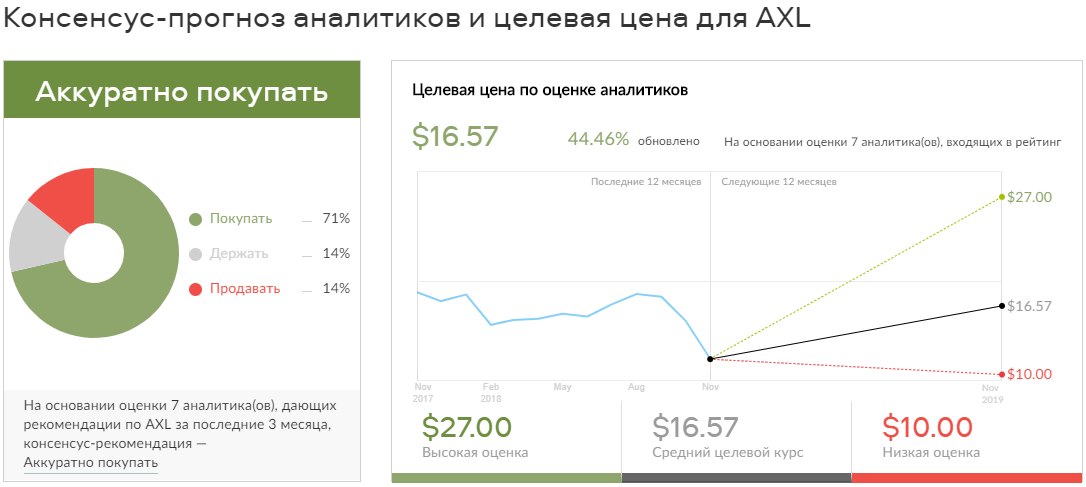

American Axle (AXL)

Компания American Axle занимается производством трансмиссий — различных карданных валов и соединений, передающих мощность двигателя машины и коробки передач колёсам. Штаб-квартира компании расположена в Motor City, Детройте, штат Мичиган. American Axle — поставщик для автомобильных компаний по всему миру.

Акции AXL — самые слабые в нашем списке. Компания имеет высокий уровень прибыли, но сталкивается с трудностями вроде сбоев на линиях электроснабжения, снижения потребительских расходов населения, государственного регулирования стандартов на производство и топливо.

Автопроизводители изменяют конструкцию автомобилей, вследствие чего требуются новые типы трансмиссий, либо сокращают производство конкретных моделей, и в результате у AXL остаётся задолженность по дивидендным выплатам и отсутствуют клиенты.

Сезонное снижение объёмов продаж автомобилей влияют на объемы поставок, вследствие чего заводы Axle простаивают по несколько месяцев, а затем работают в две смены.

При всём этом, Axle демонстрирует отличную способность быстро восстанавливаться. Главная сила компании: её клиенты. Это автопроизводители, которые просто не могут обойтись без изделий Axle.

Квартальная прибыль AXL демонстрирует следующие результаты. Во втором квартале этого года Axle сообщил о чистой прибыли в размере $151,1 млн., это более чем в два раза больше, чем показатель первого квартала. Но в третьем квартале этот показатель упал и составил только $63.8 млн., об этом компания отчиталась только неделю назад.

Эти показатели помогают понять динамику AXL на рынке, о которой говорят скромный рост акций компании в начале августа и их резкое падение в начале ноября.

Важно отметить, что, несмотря на снижение прибыли, American Axle не изменила прогноз по совокупному объёму продаж в 2018 г. По оценке компании, он составит $7,25 млрд. по сравнению с данными предыдущего квартала, которые находились в диапазоне от $7,2 до $7,25.

Axle не предполагает, что низкие квартальные результаты окажут негативное влияние на долгосрочную перспективу.

Решающим можно назвать тот факт, что акции AXL представляют собой рискованную инвестицию — средний потенциал роста составляет 51%, однако в равной степени существует и потенциал к снижению.

Среди аналитиков единого мнения относительно прогноза по акциям AXL нет. Некоторые видят возможность дать им высокую оценку, в то время, как другие полагают, что эти акции торгуются без изменений.

Согласно консенсус-прогнозу аналитика компании Citigroup, Итая Михаэли, акции AXL рекомендовано «умеренно покупать», целевая цена составляет $18 против цены акций в $12, при которой потенциал роста равен 50%.

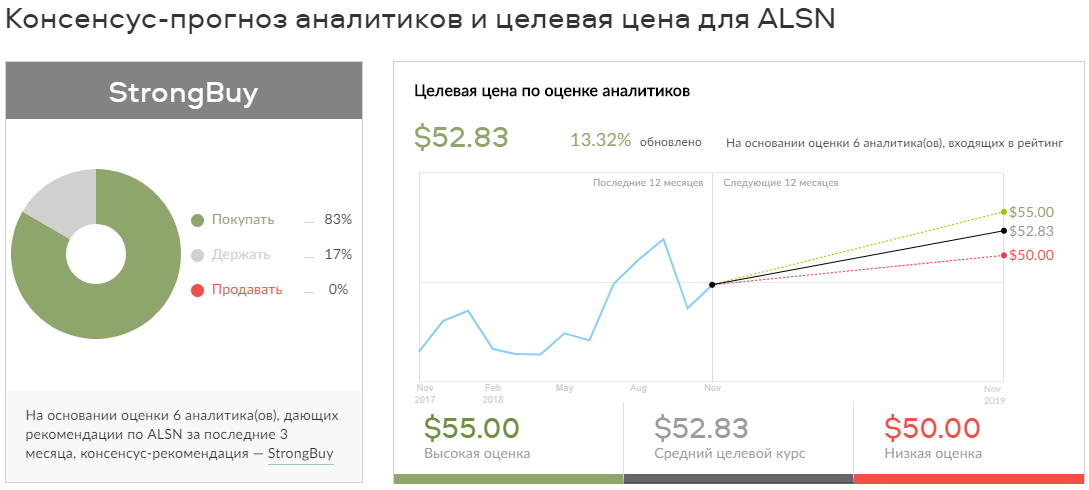

Allison Transmission (ALSN)

Компания Allison производит коробки передач для автомобильных компаний. Недавно компания опубликовала крайне успешные результаты за третий квартал: чистая прибыль компании выросла на 50% г/г, объёмы продаж выросли, а данные превзошли консенсус-прогноз по продажам.

На телеконференции, посвящённой финансовым результатам за третий квартал, CEO компании, Дэйв Гразоайзи, заявил: «Мы очень рады сообщить, что компания Allison достигла рекордного уровня чистых продаж в размере $711 млн. во втором квартале 2018 г.

Объём чистых продаж вырос в течение квартала на 23% по сравнению с аналогичным показателем в 2017 г. благодаря росту спроса на всех рынках сбыта компании и ряду инициатив по развитию компании».

Обзор графика акций показывает влияние сильных квартальных результатов. В третьем квартале ALSN получила толчок к росту, который помог преодолеть общее снижение рынка в прошлом месяце, в то время, как такие же сильные результаты второго квартала, опубликованные в конце июля, представлены на графике резким ростом.

Главная сила Allison -умение создавать продукт, необходимый её клиентам.

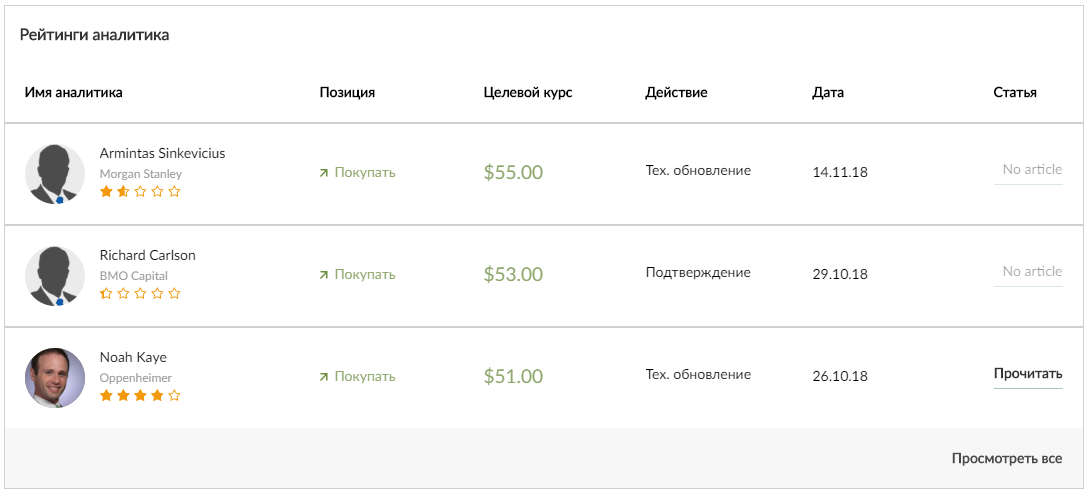

Мнения аналитиков по поводу акций ALSN разнятся значительно меньше, по сравнению с акциями AXL. В последние недели аналитики Джейми Кук из компании Credit Suisse и Дэвид Лейкер из Baird повысили прогнозы и целевые цены на эти акции. Целевая цена Кука составляет $55, в то время как Лейкер определили её в $52. Лейкер дал особенно ценную рекомендацию для ALSN, определив коэффициент успешности в 88% и среднюю прибыль в 13%.

Согласно консенсус-прогнозу аналитика, акции ALSN рекомендовано «умеренно покупать». Средняя целевая цена составляет $53, что представляет собой потенциал роста в 15% при цене акций $46.

BorgWarner (BWA)

Компания BorgWarner — крупнейший поставщик деталей для коробок передач и трансмиссий. Компания расширяет производство на растущем рынке электромобилей, особенно в Китае.

Благодаря росту китайского рынка, BorgWarner обнаружила, что одним из негативных факторов для развития и деятельности компании стала политика администрации Дональда Трампа по введению торговых пошлин. В то же время наблюдается сокращение производства автомобильной индустрии, при котором руководство компаний-лидеров придерживается осторожных прогнозов по росту выручки.

В то же время недавно компания продемонстрировала хорошие результаты. Результаты BWA за третий квартал года были отличными: чистая квартальная прибыль выросла на 10% до $204 млн., выручка показала рост на 3% г/г до $2,5 млрд. CEO компании отметил, что он ожидает, что BorgWarner «перерастёт рынок в течение года».

Цена акций BWA оправдала оптимизм руководства компании и оставалась стабильной последние шесть месяцев, снизившись в начале октября наряду с остальными акциями на рынке.

Минимум был достигнут 24 октября — день перед публикацией результатов за квартал. Отчётность компании вызвала немедленный и значительный рост.

Сразу после публикации отчёта, аналитик компании Oppenheimer, Ной Кай, определила целевую цену акций BWA в $51, утверждая, что он ожидает восстановления акций.

Вслед за CEO компании Кай добавил: «Мы по-прежнему уверены, что BWA способна перерасти рынки сбыта на 500 — 600 б. п., принимая во внимание ассортимент продукции компании и применение более жёстких стандартов по нормам выбросов токсичных веществ и электрификации».

Согласно консенсус-прогнозу аналитика, акциям BWA присвоен рейтинг с рекомендацией «активно покупать». Сейчас акции торгуются на отметке $39, что представляет собой потенциал роста в 30% при средней целевой цене акций $51.

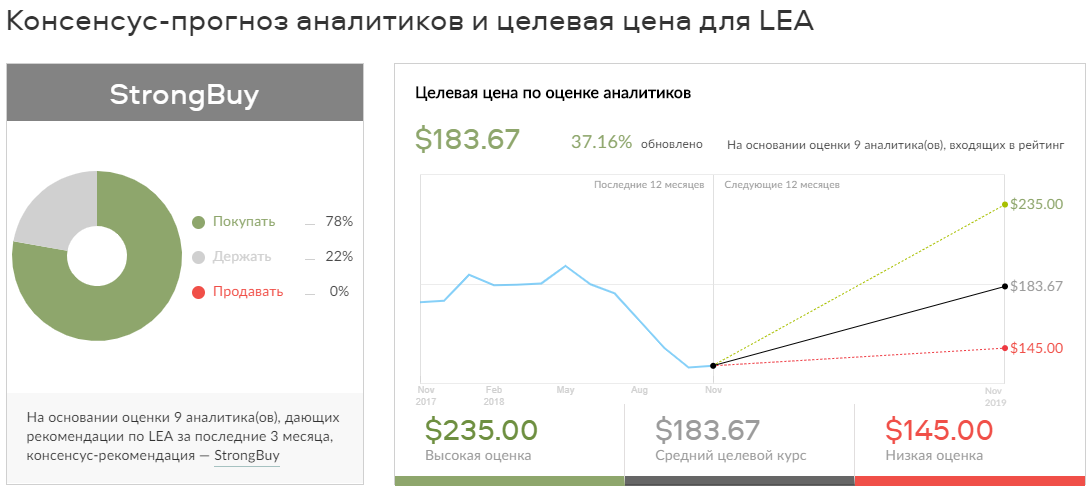

Lear Corporation (LEA)

Компания Lear, ведущий поставщик деталей для сидений в автомобильной промышленности, занимает неоднозначную позицию. Компания отчиталась о сильных квартальных результатах, и превзошла прогнозы, однако цены на акции снижаются.

Как и акции компании Like American Axle о которой речь шла выше, акции Lear, похоже, представляют собой более рискованные инвестиции.

Результаты Lear во втором квартале года, были хорошими: компания продемонстрировала рекордный объём продаж и уровень квартальной чистой прибыли. Результаты за третий квартал превзошли ожидания по уровню прибыли на акцию, однако наблюдалось падение квартальной прибыли и выручки.

Компания отчиталась о размере чистой прибыли за квартал. Lear снизила совокупный прогноз по продажам в 2018 г. на 3%.

Смешанные результаты третьего квартала не стали причиной продажи акций LEA. По сути, согласно графику, Lear показал скромный рост цены на акции в конце октября, поскольку инвесторы и аналитики анализировали новости.

Их совместная оценка кажется оптимистичной.

В частности, Citigroup сохраняет позитивный прогноз по акциям LEA, Итай Михаэли определил растущую целевую цену в $214 незадолго до публикации результатов компании за квартал.

Аналитик RBC, Джозеф Спак, определил целевую цену в $174 сразу после публикации квартальных результатов. Оба аналитика придерживаются позитивных взглядов в своих обзорах по этим акциям и присваивают им коэффициент успешности в 64% и 71%.

Согласно консенсус-прогнозу аналитиков, акциям Lear присвоен рейтинг с рекомендацией «активно покупать» на основе трёх предыдущих рекомендаций по рейтингу «покупать», а также рекомендации «продавать».

Средняя целевая цена акций составляет $207, что представляет собой потенциал роста в 50% при текущей цене акций $138. Коротко говоря, акции LEA можно назвать рискованной инвестицией, но аналитики ожидают, что компания восстановит те позиции, которые она занимала ранее в этом году.

Автор: Майкл Маркус