Хватит кормить Сицилию!

Добрый день. Природные катаклизмы продолжают поражать США – снова землетрясение в Калифорнии, на сей раз в Лос-Анджелесе, хотя не очень сильное (магнитуда 4.7 – всё же чувствительно); очередные снегопады на востоке опять доставили проблемы – включая неработу федерального правительства (Казначейство в понедельник бездельничало, отчего обнародование статистики перенесли на вторник). Как и ожидалось, референдум в Крыму привёл к необоримой (97%) победой сторонников воссоединения с Россией – столь же ожидаемо его итоги не признало лицемерное "мировое сообщество". Уязвимость его позиции яснее всех выразила Марин Ле Пен: "ЕС должен сделать выбор, нельзя оставаться непоследовательным. Или он выступает за единство и конституцию Украины, и тогда Янукович по-прежнему остаётся президентом и надо устраивать новые выборы. Или больше нет ни конституции, ни конституционного суда, а нынешнее правительство является революционным, но тогда сложно не позволить Крыму вести себя так же, как часть Украины вела себя на Майдане". В этих двух соснах евро-чиновники запутались напрочь – глава ЕС Ван Ромпей сначала попросился в Москву, а потом сам же и отказался: наш МИД так шокирован, что разразился крайне ехидным комментарием. Конечно, можно игнорировать политес, когда речь о "восточных варварах" – но в западной части Европы назревают схожие процессы: итальянский регион Венето (Венеция, Верона и т.д.) тоже высказался за выход из Италии большинством почти в две трети жителей – и хотя Рим не признаёт плебисцит, не видеть самой проблемы он не может, ведь по сути это просто новая серия длинного сериала "хватит кормить Сицилию!" – очень популярного в областях севернее Рима. Осенью подобные голосования должны пройти в Каталонии (Мадрид не признаёт) и Шотландии (а Лондон признаёт – в основном потому, что независимость поддерживает явное меньшинство каледонцев): и всё это грозит разрастись в крупные проблемы – ведь та же Венеция хочет выйти не только из Италии, но также из еврозоны, ЕС и даже НАТО.

Западные политики робки при введении санкций против России (Швейцария вообще отказалась) – запретили выдачу виз ведущим чиновникам России, Крыма и Украины эпохи Януковича (включая лично последнего) с возможностью ареста активов и счетов: что характерно, наказали даже Мизулину, которая к крымским делам вовсе непричастна – новое свидетельство всемогущества педерастического лобби. Затем решили расширить список фигурантов и на боссов окологосударственных корпораций – но у последних зарубежный бизнес оттого не исчезнет, и главным итогом будет преуспеяние российских гостиниц: партнёрам придётся приезжать в Россию на переговоры. Платёжные системы (Visa и MasterCard) прекратили обслуживать наказанные банки – это вообще-то незаконно, за что их можно наказать. Подчеркнём: подлинных торговых санкций нельзя ввести не из-за того, что это плохо экономике ЕС (хотя это так), а потому, что запрещено правилами ВТО. Они допускают два исключения: 1) решение ООН, как в случае Ирана – любую попытку Россия ветирует (истерика постпредши США производит сильное впечатление); 2) односторонние барьеры от страны-соседки, видящей угрозу своей безопасности (т.е. Украины), что нереально; изгнать страну из ВТО можно, если она постоянно грубо попирает её законы – чего нет. Реальны неформальные, но регулярные ущемления интересов наших корпораций при заключении всяких сделок – это-то и будет происходить, что отчасти неплохо: в преддверии будущих волн кризиса (неизбежных через год-два) чрезмерная экспансия была бы вредной – оставив компании с избыточными долгами (а их и так уже много). Остаются символические шаги – превращение Восьмёрки в Семёрку (саммит на высшем уровне перенесли из Сочи в Лондон): не страшно. Серьёзнее снижение прогноза рейтинга России от S&P и Fitch – оно уже вызвало продажи на рынке. Но большее маловероятно – ибо евро-экономика может пострадать, а по Крыму евро-СМИ и евро-публика нейтральны.

Иллюстрация: Артём Попов

Что дальше? Российская власть вряд ли порадует ура-патриотов, чающих защиты русских везде – с чего вдруг? никогда не делала этого, а сейчас начнёт? Начальство сугубо прагматично – и просто решило вопрос базирования Черноморского флота, когда возникла возможность; педалирование проблем юго-востока Украины скорее вызвано склонностью власти "кидать понты" – требования завышены, чтобы потом успокоить боящихся "тотальной оккупации". ЕС и США готовы заняться посредничеством – но киевская хунта против и федерализации, и русского как второго государственного языка. Вообще, у неё крышу сорвало совсем – фюрер заявил, что реализация плана МВФ сделает Украину богатой и успешной, что пугает Россию; МИД назвал русских "диаспорой", а не коренным населением; вожди "Правого сектора" уверены, что кровавая гебня уже выехала за ними, и просят защиты хунты – хотя той всеми силами хотелось бы отмежеваться от радикалов; разгневанные депутаты "Свободы" (о да!) вломились на своё ТВ (1 канал), избив его начальство; майдауны вломились на водочный завод; бандиты пытались захватить газопровод, но были изгнаны – и теперь грозятся взрывать трубы; глава Совбеза драматично доложил Раде о блестящем предотвращении силами бравых укро-военных российского захвата Киева. Апофигеем маразма стало мероприятие донецкого наместника хунты по "недопущению русского вторжения" – фирма его брата прорыла вдоль границы траншею шириной в 4 метра и глубиной в 2, а теперь они хвастаются, что-де стоимость сего рва выше, чем если б закупить 50 самолётов: ага – треск треском, а гешефт свят! То же и у боевого педераста, рулящего Комитетом по люстрации соратников Януковича – последние, говорят, успешно преодолевают барьер с помощью жирных сумм заокеанской валюты. Ясно, что этот дурдом долго продолжаться не может – хорошо бы нам хоть передышку получить до конца сего года: в любом случае, кровавый распад недодержавы продолжится.

Инвестиционные советы Белого Дома

Денежные рынки. ФРС США снова урезала масштаб покупки облигаций на 10 млрд. долларов в месяц – до 55 млрд.; текст меморандума привычен – неприятности зимы приписаны скверной погоде (отчасти верно), так что сворачивание эмиссии продолжится как минимум прежним темпом; прежние ориентиры для начала повышения ставок отменены – Фед расписался в недоверии официозной статистике. Первая пресс-конференция Джанет Йеллен не особо впечатлила – однако она всё же дала понять, что повышение ставки может начаться раньше ожидаемого: и это любопытно. Ключевые параметры монетарных политик центробанков Швейцарии, Турции, Мексики и Исландии остались прежними – как и ожидалось. Протокол последнего заседания Резервного банка Австралии подтвердил его готовность придерживаться текущего курса неопределённое время – т.е. отсутствие (на данный момент) какого-либо уклона в настроении: как в сторону ужесточения, так и в направлении смягчения. Протокол Банка Англии отмечает тотальное единодушие в сохранении его прежней политики – напротив, глава Банка Канады Стивен Полоз заявил, что не исключает скорого понижения ставки. Самой большой интригой последнего времени, однако, было даже за собрание ФРС, а её сообщение, согласно которому в первой половине марта лишь за одну неделю нетто-баланс казначеек зарубежных официалов в её депозитарии внезапно обвалился на 105 млрд. долларов – чего не происходило никогда в истории обзора: поскольку за тот период доходности облигаций лишь уменьшились, о распродаже не может быть и речи – стало быть, имел место такой масштабный перевод бумаг в другой депозитарий. Скорее всего тут постарались российские власти – от греха (т.е. санкций) подальше уведшие активы в Европу (видимо, воспользовавшись услугами швейцарского банка UBS): это логично – но, быть может, недостаточно.

Однако если действия властей тут масштабны, но одиночны, то наши частники разошлись вовсю – согласно Financial Times и Bloomberg, крупнейшие банки и промышленные фирмы стали пожарно уводить деньги из учреждений, оперирующих в США: после недавних кипрских событий в неприкосновенность активов никто не верит – поэтому все сразу стали реагировать на ещё не введённые санкции. С другой стороны, западные банки и фонды тоже заранее принялись избавляться от российских активов – акций и особенно облигаций: крупных потрясений ни то, ни другое не вызвало – но сам факт весьма примечателен. Кстати, есть подозрение, что часть наших валютных активов придёт в Россию – отчего статистика трансграничных потоков капитала на какое-то время способна улучшиться: ненадолго (потому что капитал всё быстрее бежит от фундаментальных проблем в России, которые ведь так никуда и не делись) – но настроение нашему Минфину улучшить может. Европейские новости оптимистичны: Конституционный суд Германии смилостивился и одобрил стабфонд ЕС – хотя потребовал санкции парламента на превышение обязательствами страны определённой суммы (190 млрд. евро); агентство Moody's улучшило прогноз по рейтингу ЕС с негативного до стабильного (а сам рейтинг остался максимально возможным), поскольку в последнее время улучшились оценки состояния дел в Германии, Нидерландах, Бельгии, Италии и Испании. То же агентство заметило, что в Старом Свете продолжается девелеридж – в 2013 году финансовые компании выпустили на четверть меньше долговых обязательств, чем годом ранее: вот только для экономической активности это плохо. Но оздоровление финансов важнее – как и для КНР: там разорился видный девелопер, на очереди сталелитейщик – процесс будет шириться: власти больше не хотят наращивать пирамиду долгов, пусть даже и ценой резкого замедления роста ВВП.

Валютные рынки. Ведущие курсы стояли на месте – особенно перед заседанием ФРС (после него доллар стал расти): а реакция на включение Крыма в Россию оказалась хилой – как и на последовавшие от этого санкции. Главным активистом стал осси, испытывающий терпение центробанка – тот опять написал в меморандуме, что желает видеть родную валюту более дешёвой, чем сейчас: но та в ответ злокозненно поскакала вверх (ненадолго, впрочем) – зато луни пал на дно почти за 5 лет. Заметно упали также фунт и евро; дружные речения начальников Банка Японии не помогли уронить йену пониже – за них сработала ФРС, хотя процесс не особенно драматичен; юань на годовом минимуме из-за череды слабых экономических показателей от Китая – отметим и расширение дневного диапазона колебаний курса в рамках плановой либерализации финансовой системы и активно росщих в последнее время капитальных рынков; наш рубль воспринял наложение санкций на Россию с немалым сарказмом – и тут же хорошенько подрос и к баксу, и к евро.

Источник: SmartTrade

Фондовые рынки. Ещё более ехидно отреагировал на крымские дела российский фондовый рынок – санкции были настолько несерьёзны (даже слабее и так в целом оптимистичных ожиданий), что индекс РТС в первые же 2 дня недели взлетел почти на 10%, отыграв изрядную часть падения на украинских делах; это не означает, что поход в 800-900 пунктов отменён – просто для него нужны другие резоны (и угроза рейтингу уже "помогла"). Рост биржи заметили в Белом Доме, чей пресс-секретарь Джей Карни заявил публике, что "на вашем месте не стал бы покупать российские акции, если только у вас не открыта короткая позиция" – а не хочет ли г-н Песков поговорить про Доу-Джонса? Хотя этот жанр скорее для г-на Рогозина. Глобальные рынки тоже повеселели – но они насторожённо взирают на китайское замедление, которое может иметь куда более серьёзные последствия для мировой экономики, чем все наши передряги: если подтвердится реальность (а не фантомность, порождённая сезонными и календарными факторами) значительного ухудшения дел в Поднебесной, то чаемая нами коррекция на 10-20% может стать реальностью – пока же ведущие биржи смотрят на всё происходящее с удвоенной подозрительностью. СМИ отмечают новую тенденцию в поведении российских миллиардеров – например, Усманов продал свои доли в акциях Apple и Facebook, обратив взоры на китайский интернет-рынок: это не вполне вызвано санкциями – но кое-какая связь здесь всё же имеется. Власти США опять уличают в мошенничестве ведущие глобальные банки – причём, по их сведениям, махинации во время кризиса впрямую вызвали разорение нескольких десятков кредиторов помельче: нарушителям светит очередной миллиард долларов штрафа – и такие суммы они нынче выплачивают из-за всевозможных исков едва ли не каждый месяц, а конца-края искам не видно. И стрессы там растут: с начала года самоубились уже 12 (!) банкиров – в явных лидерах суицида J.P. Morgan Chase, где, похоже, царит какой-то кошмар.

Товарные рынки. На сей раз нефть вела себя противоположно тому, что мы видели на предыдущей неделе: теперь Brent слабела, а WTI держалась молодцом – в целом, однако, тут мало что изменилось; то же касается и природного газа в США – он стабилизировался в районе 160-170 долларов за 1000 кубометров. Промышленные металлы разошлись во мнениях об окружающем мире: медь остаётся очень слабой и может валиться дальше – ибо ведущие её производители намерены несмотря ни на что наращивать её производство в ближайшие 3 года; зато никель, напротив, пользуется спросом и даже находится в дефиците – отчего его цена бодро скачет на север, уже показав годовой максимум. Драгметаллы снижались из-за спада напряжённости по Крыму – и укрепления бакса после заседания ФРС. По-прежнему сильны зерновые, бобовые и корма; продолжают крепнуть после долгого спада рапс и растительное масло; то же касается кофе – зато сахар приостановился после мощного отлёта цены наверх; мощны фрукты и хлопок – однако древесина стала слабеть. Но это всё мелочи по сравнению с тем, что делается в животноводстве – мясо (и говядина, и свинина) и молоко продолжают вертикальный взлёт, каждую неделю ставя всё новые рекорды.

Источник: Barchart.com

Китайское торможение

Азия и Океания. Серию слабых показателей экономики КНР на прошлой неделе пополнили свежие примеры. Прямые иностранные инвестиции в Китай в январе-феврале вспухли на 10.4% в год (в январе было +16.1%) до 19.3 млрд. баксов, обратный отток составил 11.5 млрд.; хорошо выросли поступления из США, умеренно – из Азии, а из Европы они усыхают; впрочем, Штаты и ЕС имеют очень хилую долю в общей массе (менее 10% совокупно) – очень характерно для нынешнего момента. Резкое снижение покупок валюты китайскими финансовыми структурами тоже говорит о не самом приятном для внешнего мира тренде – спрос на иностранные товары и услуги готов слабеть дальше. Цены на жильё в 70 крупных городских агломерациях страны в феврале были на 8.7% выше, чем год назад – слабейший прирост за последние 5 месяцев (в январе было +9.6%): замедление очевидно везде – хотя основные города сохраняют двузначные проценты роста (Пекин +12.2%, Шэньчжэнь +15.6%, Шанхай и Гуанчжоу +15.7%). Скорее всего, в этом году ВВП замедлится даже сильнее прежних прогнозов – и чтобы подстегнуть экономику, власти решили простимулировать урбанизацию, заодно улучшив качество жизни в городах (экология, облагораживание трущоб и т.п.): согласно их планам, к 2020 году из деревень в города должны переехать ещё почти 100 млн. китайцев. В Японии индексы активности за январь выглядели неплохо – но позже ухудшились; кроме того, торговый баланс продолжает упрямо выходить слабее ожиданий аналитиков – дефициты огромны, несмотря на слабую йену. ВВП Новой Зеландии чуток замедлился (до +0.9% в квартал и +2.7% в год), но остался внушительным; в Австралии опережающие индикаторы по версии Westpac опять уменьшились, а продажи новых автомобилей укрепили годовой спад (-3.5%) – похоже, кроме горнодобычи и строительного пузыря, там всё прочее чувствует себя неважно.

Европа. В Италии в январе улучшились промышленные заказы и продажи – отыграв падения декабря. В еврозоне в январе производство в строительном секторе увеличилось на 1.5% в месяц и 8.8% в год – последняя величина объясняется эффектом низкой базы год назад, но месячный рост вполне реален: сильнее всего он в Словении, Испании и Германии – зато в Румынии, Словакии и Франции снова минусы. Индексы экономических настроений от ZEW продолжают снижаться везде – однако причиной тому украинский кризис и китайские проблемы; при этом текущая ситуация в Германии и еврозоне оценивается всё оптимистичнее – а вот в Швейцарии слабеет и она. Торговый профицит еврозоны немного увеличился в январе – однако декабрьские числа пересмотрели сильно вниз; общий показатель с поправкой на сезонность Евростат не даёт – хотя он есть по всем странам в отдельности и по ЕС целиком: похоже, они там совсем разленились на своём социализме! В феврале инфляция (потребительская) снова стала тормозить, а дефляция (производственная и оптовая) – ускоряться: в Германии годовой спад оптовых цен (-1.8%) сильнейший за 4 месяца (с другой стороны, однако, PPI замедлил годовой спад с -1.1% в январе до -0.9% в феврале), в еврозоне CPI пересмотрели вниз до +0.7% в год – впрочем, без учёта еды, алкоголя, табака и топлива показатель даже ускорился, но всё равно остался скромен (+1.0%). Британские цены на жильё неизменно летят вверх – хотя кое-где чуть медленнее прежнего: тем не менее, по данным Rightmove, в марте средняя стоимость новостройки в стране достигла рекордного максимума в 256 тыс. фунтов, т.е. 425 тыс. долларов – при таких ценах американцы, например, уже давно загнулись бы. Но англичанам хоть бы хны – и занятость у них активно растёт, и даже зарплаты ускоряются, хотя всё же уступают инфляции (официозной – с реальной и сравнивать нечего): короче, пузырятся вовсю!

Америка. В США в феврале промышленное производство выросло на 0.6% в месяц и 2.8% в год после -0.2% и +2.9% месяцем ранее; впереди коммунальный сектор (-0.2% и +8.3% против +3.8% и +9.0%), тогда как обрабатывающий отстаёт (+0.8% и +1.5% вместо -0.9% и +1.3%) – если же делать поправку на статистические махинации (напомним, в Штатах промышленностью почему-то ведает ФРС, которая искажает реальность сильнее всех – примерно на 3.0-3.5% в год), то всё будет совсем невесело. Довольно скромны и региональные индикаторы деловой активности – так, у ФРБ Нью-Йорка мини-рост на фоне улучшения заказов и ухудшения занятости; примерно та же картина (только улучшение итогового числа круче) у индекса ФРБ Филадельфии. Обновлённые прогнозы членов правления ФРС по экономике и инфляции стали пессимистичнее. Данные Казначейства по внешним притокам за январь неинтересны – российский портфель продолжал худеть, но его главные трансформации могли произойти в марте, а эти числа появятся только через 2 месяца; всё остальное привычно – кроме показателей Бельгии, где лишь за месяц отмечен взлёт на 25% с лишним, а всего за последние полгода взлёт получился почти двукратный (интересно, с чего бы это?). В феврале потребительские цены прибавили 0.1% в месяц и 1.1% в год, а без еды и топлива – 0.1% и 1.6%; на самом деле там годовые прибавки между 4% и 5% - но это не так и много в сравнении с прежними временами. И с соседями – скажем, в Аргентине оптовые цены взлетели на 24% в год; и ещё круче Венесуэла – там вообще +57%, причём в розничном секторе: от этого народонаселение звереет и устраивает блуждающий майдан – ррреволюционные власти, однако, не сдаются.

Источник: Бюро переписи населения США

В феврале в Канаде продажи вторичного жилья выросли на 0.3% - впрочем, после -3.3% за январь это не слишком впечатлило рынок; но годовой рост сохраняется приличным (+5.1%). В США из-за холодов трудно оценить ход реальных процессов в секторе – так, число новостроек уже в минусе на 6.4% в год в целом и на 10.6% по односемейным домам; разрешения на строительство пока растут – но только из-за многоквартирных зданий, тогда как по односемейным тут тоже спад (-2.0% в год); инерционный показатель общего числа строящихся домов продолжает пухнуть – однако же и тут лидируют квартиры, а частные дома упали на 0.6% в месяц, отчего годовой рост (+14.7%) стал наименьшим с сентября 2012 года. Продажи вторичного жилья свалились до минимума за полтора года в феврале; индекс рынка жилья от Национальной ассоциации домостроителей США и Wells Fargo в марте слегка оправился от февральского завала – но всё же вышел явно хуже прогнозов (47 пунктов вместо 50 – значения ниже последней величины означают преобладание пессимистов над оптимистами). Наконец, количество ипотечных кредитов (согласно отраслевой ассоциации) в марте продолжило падение – к середине месяца индекс займов на покупку жилья опустился на уровни, невиданные в последние 19 лет: если учесть, насколько за эти годы выросла численность народонаселения, то всё будет выглядеть ещё много более печально. Недельные числа продаж в сетях ритейлеров остаются хилыми; в Канаде оптовые продажи в реальном выражении показывают ничтожный рост (+0.5% в год) даже по официальным данным – а с учётом искажения инфляции тут уже явный минус; розница выглядит повеселее – но и тут душевые продажи официально +2.0%, а на самом деле снова минус: в общем, частный спрос и тут (как и во всём мире) остаётся слабым.

Источник: Calculated risk blog, Ассоциация ипотечных банкиров США

Россия. Январский торговый баланс неожиданно порадовал: экспорт подрос на 1.5% в год, импорт упал на 4.8% - пусть и благодаря спаду внутреннего спроса; активное сальдо увеличилось на 9.9% до 18.9 млрд. баксов – пик почти за 2 года. В феврале выправилось промышленное производство – тут +0.8% в месяц и +2.1% в год: последняя величина, впрочем, объясняется эффектом низкой базы год назад – то же касается и взлёта в обрабатывающих отраслях (+3.4% в год, ужасны "машины и оборудование": -11.4% - но в январе было ещё хуже), но всё же показатели выглядят получше; похоже, тут (и во внешней торговле тоже) сработал эффект девальвации рубля – если так, то март будет ещё лучше. Инвестиции в основной капитал замедлили спад (-3.5% после -6.9%); в сельском хозяйстве всё по-прежнему (+1.0% вместо +0.8%, забой скота активен, молоко и яйца в явных минусах); лесозаготовки вышли из спада в рост (+1.2% против -4.6%). Строительство осталось в минусе (-2.4% после -5.4%), несмотря на взлёт ввода жилья (+40.8% вместо +29.1%); почти обнулился грузооборот транспорта (+0.7% против +3.5%) – погрузка основных грузов на железной дороге остаётся слабой (-0.6% после +1.1%), просели трубопроводы. Розница ускорилась; услуги держатся хило (+0.2%); инфляция неоднозначна: CPI +0.7% в месяц и +6.2% в год, однако фиксированный набор товаров и услуг +1.0% и +9.4%. Девальвация скверно отразилась на ценах – их среднесуточный темп в марте втрое выше, чем годом ранее; зато цены производителей замедлились – улучшились также доходы и зарплаты. С учётом поправок на статистические махинации наши оценки дают спад ВВП на 1.0-1.5% в год – чуть меньше, чем в январе; подождём чисел за март – на которые уже должны были всерьёз повлиять и украинские пертурбации, и падёж рубля.

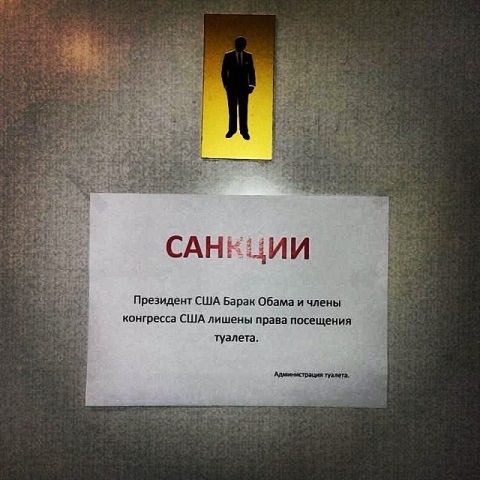

Политическая жизнь в основном замерла – не считать же таковой марши либерастической образованщины под пацифистскими лозунгами: это не политика, а личный маразм одних и тех же персонажей. Ответные мероприятия патриотической общественности ещё тупее – надо было умудриться выступить "против бандеровцев" в бандеровских цветах. Куда креативнее простое народонаселение и часть бизнеса – создавшие массу весёлых объявлений с "санкциями" против Обамы и Ко. Но всё это глупости – важнее остановить явно окрепшие антиукраинские настроения среди россиянского охлоса: высокомерное пренебрежение (без всяких на то причин! – не считать же своею заслугою наличие у нас сырьевых ресурсов и их дефицит на Украине?), хамство и безосновательные обвинения могут иметь далеко идущие последствия – которые потом не преодолеешь. Между тем, живущие и работающие в России выходцы из соседней страны воспринимают происходящее на родине весьма грустно – даже люди из Галиции называют нынешние власти бандитами и вовсе не горят желанием восславить бродячих по долине Днепра нацистов. Речь, разумеется, о квалифицированных специалистах (вопреки стереотипу, они вполне имеются даже на западенщине) – мировосприятие разного рода околоторгового охлоса гораздо примитивнее, но это ведь так всегда и бывает: худшее, что можно сделать – это зажечь зелёный свет выражению низменных инстинктов означенного охлоса с обеих сторон. Новые киевские власти продолжают традиции быдла у власти – поэтому там ни о чём высоком не приходится и говорить; но у нас-то, несмотря на гопнические повадки начальства, быть может, хватит ума пресечь глупое антиукраинство – ну или хотя бы изгнать его из публичного пространства в маргинальные сферы, где с ним ещё можно смириться?

Иллюстрация: Твиттер

Хорошей вам недели!

Динамика цен за прошедшую неделю