Деревянный, золотой – выбирай себе любой

В этом выпуске:

Фьючерсы: базис ближнего контракта

На диаграмме представлена динамика базиса пяти наиболее ликвидных фьючерсных контрактов. Положительные значения соответствуют ситуации контанго, отрицательные – бэквордации.

.png)

Оценка базисов наиболее ликвидных фьючерсных контрактов приведена относительно базиса фьючерса на доллар США (Si), который является своеобразным «бенчмарком» и наиболее точно воспроизводит уровень «справедливых» цен (без учета дивидендных выплат), поскольку является высоко ликвидным контрактом валютного рынка и имеет в своей основе лишь стоимость swapопераций, определяемых величиной текущих процентных ставок, что в итоге отражается в наименьшем разбросе его значений.

Между тем состояние бэквордации является традиционным для других рассматриваемых июньских контрактов, отражая их стоимость с поправкой на величину дивидендных выплат, которые приходятся на этот период. Бэквордация индексных контрактов корректируется после прохождения даты закрытия реестра каждой компании, чьи акции входят в состав индекса, с учетом величины дивидендов и веса акции в индексе. Ближайшая дата закрытия реестра для рассматриваемых контрактов: Сбербанк, 11.04.2013.

Фьючерсы: динамика объемов торгов, цен закрытия и открытого интереса

За исключением пятницы, которая была праздничным днем на большинстве западных торговых площадок, торговая активность наиболее ликвидных контрактов фондовой секции оставалась выше средних значений за последний квартал. В тоже время объемы фьючерсов на доллар США и золотую тройскую унцию оказались невелики, оставаясь в основном ниже средней величины.

С 1 июля 2011 года по распоряжению ФСФР стала доступна информация об открытых позициях по производным финансовым инструментам с разбивкой данных по физическим и юридическим лицам.

По итогам марта частные трейдеры восстановили доминирующие доли в контрактах на акции Газпрома и Сбербанка. Вместе с тем, в целом по рынку основными держателями фьючерсных позиций остаются институциональные участники (юридические лица), которые доминируют в большинстве рассматриваемых контрактов, с наиболее ощутимым перевесом в позициях по фьючерсам на индексы и валюту.

Ниже на диаграммах представлена динамика фьючерсных контрактов: цены закрытия CLOSE, открытого интереса OI и соотношения открытых позиций Long / Short Ratio (LSR) по группам участников торгов, где WEEKLY – итоги последней недели, OI (код фьючерса) AVG – среднее значение OI за последний месяц до истечения предыдущего контракта, а OI HIST HIGH – исторический максимум OI по контрактам рассматриваемого базисного актива.

Нетто-позиции являются расчетной величиной на основе информации об открытых позициях по производным финансовым инструментам с разбивкой данных по физическим и юридическим лицам. Положительные значения нетто-позиции отражают преобладание «длинных» позиций в группе, отрицательные – «коротких». Нетто-позиции группы институциональных участников (юридических лиц) являются зеркальными (противоположными) относительно нетто-позиций частных трейдеров (физических лиц).

Сдержанно продолжив прежний даунтренд серией новых локальных минимумов (-0.9%), июньский фьючерс на индекс РТС за минувшую неделю успел приобрести и утратить около 11% открытых позиций, вернувшись на уровень предыдущей недели (+0.6%). Как следствие нетто-позиции за эти дни остались практически неизменными: частные трейдеры уверенно сохраняют доминирующий long против short позиций группы юридических лиц.

Между тем июньский фьючерс на индекс ММВБ остается невостребованным. Новые локальные минимумы с последующей коррекцией к развивающемуся даунтренду (-0.4%) неожиданно обернулись для него ощутимой утратой позиций (-13.7%), величина которых и без того не превышала трети средних значений OI за последний месяц предыдущего мартовского контракта. Изменения в балансе нетто-позиций при этом вновь отразили смену парадигмы: на смену доминирующим long позициям немногочисленной публики вернулся символический short.

Стремительное снижение котировок фьючерса на акции Газпром не только свело на нет весь предыдущий рост, но и закончилось обновлением локального минимума (-4.2%), момент которого был с энтузиазмом поддержан приростом OI(+14.9%). Судя по динамике нетто-позиций, в эти дни частные трейдеры интенсивно наращивали short против доминирующих long позиций юридических лиц.

Обновляя локальные минимумы в развитие даунтренда с последующей коррекцией к этому движению (-0.6%), фьючерс на акции Сбербанка при первых признаках роста вновь растерял часть позиций (-4.8%). Скромные изменения в балансе нетто-позиций за неделю подтвердили небольшой доминирующий long публики против short институциональных участников.

Хотя курс доллара относительно рубля всего лишь формировал в эти дни новый диапазон консолидации (+0.4%), июньский контракт на эту валютную пару вновь аккумулировал открытые позиции (+7.1%). Динамика нетто-позиций показала, что частные трейдеры продолжали набирать «стратегический long» против юридических лиц.

Несмотря на то, что цены на золотую тройскую унцию не реализовали предыдущий импульс и лишь медленно затухали в сужающемся диапазоне консолидации (-0.8%), июньский контракт срочного рынка сохранил величину открытых позиций вблизи своего исторического максимума. Изменения нетто-позиций состояли в дальнейшем укреплении внушительного long публики против растущего short институционалов.

Фьючерсы: историческая и подразумеваемая волатильность

Ниже на рисунках можно сопоставить динамику исторической (HV) и подразумеваемой (IV) волатильности по четырем наиболее ликвидным фьючерсным контрактам FORTS.

.png)

.png)

Несмотря на череду новых локальных минимумов на площадке фондовой секции, динамика исторической волатильности была неоднозначной (изменения HV составили от -1.7% до +1.2%), при том что диапазон наблюдаемой группы остался в прежних границах: от 14% HV фьючерса на индекс ММВБ до 22% HV фьючерсов на акции Сбербанка и Газпрома. Волатильность фьючерса на доллар США несколько снизилась, оставаясь в диапазоне от 7% до 8% в расчете для 20-дневной серии значений.

Невероятно, но обновление локальных минимумов рынка не вызвало ожидаемого всплеска подразумеваемой волатильности (IV) центральных страйков (ATM) июньских серий наиболее ликвидных десков фондовой секции (от -2.2% до +0.5%), а в целом диапазон IV наблюдаемой группы даже сместился вниз: от 22% серии индекса РТС до 25% серий Газпрома и Сбербанка. Торгуемая волатильность июньской серии фьючерса на доллар США символически возросла до 7.5% IV.

Опционы: объем торгов по сериям

Объемы торгов и объемы опционных премий рассчитаны по всем котируемым сериям опционов (включая месячные и квартальные серии) наиболее ликвидных фьючерсов в виде 20-дневной скользящей средней. Объем опционных премий представляет собой произведение объема торгов (контрактов) на величину средневзвешенной цены в рублевом выражении, что является альтернативным показателям объема торгов в рублях, рассчитываемого биржей как произведение физического объема торгов опционных десков и величины страйков в рублевом выражении.

Динамика торговой активности на ведущих опционных десках также выглядела неоднозначно. Так обороты серий индекса РТС, на которые приходится львиная доля опционного рынка, вновь возросли, оказавшись немногим выше средних значений за последний месяц. В то же время активность опционного деска Газпрома сохранилась на невзрачном уровне предыдущих недель, недавний подъем на деске Сбербанка обернулся новым спадом (на четверть ниже средних значений), а деск фьючерса на доллар США по-прежнему стагнировал с оборотами более чем вдвое ниже среднего уровня за последний месяц.

Опционы: динамика премий

Ниже мы предлагаем оценить динамику опционных премий, поскольку динамика подразумеваемой волатильности (IV) не всегда наглядно отражает эту величину. Для этого мы использовали цены закрытия опционов центрального (ATM) страйка. Поскольку страйк ATM при движении базисного актива изменяется дискретно, для расчета и анализа величины опционных премий логично использовать сумму премий опционов PUT и CALL (Straddle ATM), а не премии каждого типа опционов в отдельности. Премия опциона CALL, например, может резко измениться только за счет смены точки отсчета - центрального страйка - по мере движения базисного актива, в то время как сумма премий PUT и CALL не подвержена таким искажениям.

Чтобы корректно сравнить величины опционных премий, в том числе между разными сериями, мы нормировали их на величину текущего (на каждый день) страйка ATM. Вот почему сумма премий Straddle ATM обозначена на наших графиках в виде % от страйка ATM. По оси времени отложено число торговых дней, оставшихся до экспирации опционов. Давайте посмотрим, что из этого получилось.

Премии центральных Straddle июньских серий фондовой секции сдержанно снизились, продвигаясь вдоль нижней границы диапазона предыдущих квартальных серий на уровне 8% - 9% от величины ATM страйка. Премии Straddle ATM деска фьючерса на доллар США держались прежних значений: чуть ниже 3% от величины центрального страйка, подтверждая новые минимумы относительно предыдущих квартальных серий этого деска.

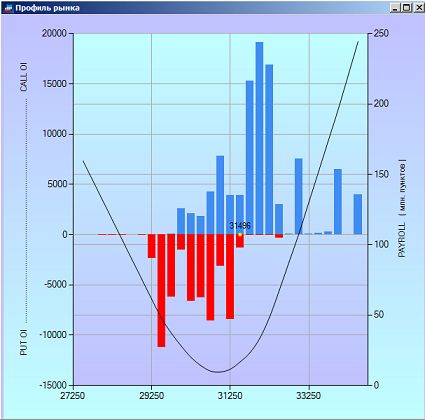

Опционы: профиль открытого интереса по страйкам

Оценить и наглядно представить динамику открытого интереса по страйкам в течение жизни серии опционов – непростая задача. Протестировав различные варианты, мы предлагаем использовать профиль открытого интереса. Для каждого страйка опционной серии профиль представляет собой сумму всех позиций (OI) опционов PUT и CALL со статусом ATM и ITM. Другими словами это сумма опционных позиций к исполнению в случае экспирации на данном страйке сегодня. Принято считать, что базисный актив склонен «убегать» от высоких к низким значениям профиля, или, по крайней мере, с трудом преодолевает препятствия в виде высоких значений профиля («опционные барьеры»), поскольку при экспирации доля опционов к исполнению стремится к минимальным значениям. Внизу на шкале страйков черной меткой отмечен страйк ATM на закрытие основной сессии последнего торгового дня. На заднем фоне по правой шкале отображена функция Payroll - величина выплат при экспирации на каждом страйке в млн. рублей.

Дополнительный профиль открытого интереса опционных серий (горизонтальные гистограммы) выполняет свою задачу: более наглядно представить динамику последней недели торгов. Трактуются его значения очень просто: открытый интерес каждого страйка по опционам CALL откладывается влево, по опционам PUT - вправо от вертикальной оси. При этом синий бар плюс зеленый соответствуют текущим значениям в случае роста открытого интереса (зеленый отражает величину приращения), и синий бар в случае снижения OI (красный бар отражает величину снижения) или при отсутствии динамики относительно закрытия предыдущей недели.

Помимо этого, представляя профиль открытого интереса, мы решили отказаться от простой суммы позиций опционов PUT и CALL со статусом ATM и ITM на каждом страйке (левая шкала первой диаграммы), которая сама по себе малоинформативна, в пользу ее отношения к величине открытых позиций базисного актива. Например, индекс силы опционных позиций 40% означает, что в этом страйке на динамику базисного актива будут оказывать влияние опционные позиции «в деньгах» и «на деньгах» совокупной величиной 40% от текущего значения OI фьючерсного контракта. Традиционная конфигурация профиля от этого не изменилась, а его значения стали более информативными.

Нетто-позиции частных трейдеров являются расчетной величиной на основе информации об открытых позициях по производным финансовым инструментам с разбивкой данных по физическим и юридическим лицам. Положительные значения нетто-позиции отражают преобладание «длинных» позиций в группе, отрицательные – «коротких». Нетто-позиции группы институциональных участников (юридических лиц) являются зеркальными (противоположными) относительно нетто-позиций частных трейдеров, и поэтому не отображены на диаграммах. Нетто-позиции опционных десков приводятся раздельно для опционов CALL и PUT.

Серия RTS-6.13 исполнение 15.04.2013 Серия RTS-6.13 исполнение 17.06.2013

Интерпретация нового показателя «Нетто-позиции частных трейдеров» приведена во вступительной части этого раздела.

Обороты опционных серий индекса РТС вновь возросли, оказавшись немногим выше средних значений за последний месяц. Соотношение по объемам торгов склонилось в пользу опционов CALL (PCR by Volume за неделю 75%). В наиболее востребованной ближней опционной серии (экспирация 15.04.2013) лидерами по динамике открытого интереса стали 140000 страйк на стороне PUT и 150000 - 155000 страйки на стороне CALL, где в последнем случае наиболее вероятен сценарий роллирования позиции. Нетто-позиции частных трейдеров за минувшую неделю изменились незначительно: здесь по-прежнему выделяются «длинные» позиции на стороне CALL. Зона минимальных выплат Payroll обеих серий лежит в диапазоне 140000-150000 страйков, но лишь в ближней апрельской серии этот сценарий экспирации имеет ощутимую поддержку открытых опционных позиций в объеме около 35% OI базисного фьючерсного контракта.

Серия GAZR-6.13 исполнение 12.04.2013 Серия GAZR-6.13 исполнение 14.06.2013

Интерпретация нового показателя «Нетто-позиции частных трейдеров» приведена во вступительной части этого раздела.

Торговая активность опционного деска Газпрома сохранилась на невзрачном среднем уровне предыдущих недель. По итогам немногочисленных сделок ощутимо доминировали опционы CALL (PCR by Volume за неделю 14%), среди которых лидерами по динамике открытого интереса стали 13000 и 14000 страйки в ближней апрельской серии и 14500 страйк в серии июньской. В динамике нетто-позиции частных трейдеров за эти дни наибольший прирост показали длинные позиции CALL. Между тем слабые позиции обеих серий пока не способны оказать поддержку сценария минимальных выплат Payroll, ожидающего экспирацию в диапазоне 13000 - 14000 страйков.

Серия SBRF-6.13 исполнение 12.04.2013 Серия SBRF-6.13 исполнение 14.06.2013

Интерпретация нового показателя «Нетто-позиции частных трейдеров» приведена во вступительной части этого раздела.

Прежний подъем на деске Сбербанка оказался недолгим: на минувшей неделе его обороты вновь сократились и оказались на четверть ниже средних значений предыдущих недель. В соотношении по объемам торгов вновь доминировали опционы PUT (PCR by Volume за неделю 143%), среди которых лидером по динамике открытых позиций стал 9500 страйк в ближней апрельской серии. Нетто-позиции частных трейдеров с внушительной короткой позицией на стороне PUT остались без изменений. Ожидания апрельской экспирации в диапазоне 10000 - 10250 страйков, на который приходятся минимальные выплаты функции Payroll, получили дополнительную поддержку опционных позиций, которые в центральном 9750 страйке возросли до 35% OI базисного фьючерсного контракта.

Серия Si-6.13 исполнение 17.06.2013

Источник: данные РТС, терминал SmartDeskPRO - специализированный торговый терминал прямого доступа, предназначенный для активной работы трейдера на опционном рынке.

Деск фьючерса на доллар США оставался в состоянии глубокого спада после мартовской экспирации, показав объемы более чем вдвое ниже среднего уровня за последний месяц. По итогам немногочисленных сделок основные объемы пришлись на опционы CALL (PCR by Volume за неделю 53%), среди которых лидировали по динамике OI 32000 и 32250 страйки. Сбалансированные с обеих сторон деска нетто-позиции июньской серии сохранились без значимых изменений. Прогноз апрельской экспирации в диапазоне 30750 – 31000 страйков по сценарию минимальных выплат Payroll остается неубедительным на фоне опционных позиций, едва дотягивающих до 1% OI базисного фьючерсного контракта.

Опционы: соотношение опционов PUT и CALL

С 1 июля 2011 года по распоряжению ФСФР стала доступна информация об открытых позициях по производным финансовым инструментам с разбивкой данных по физическим и юридическим лицам.

По итогам марта соотношение позиций между группами участников торгов в целом оставалось вблизи прежних значений. Традиционно наибольшая доля позиций частных трейдеров поддерживается на деске фьючерса на доллар США, при том что на площадке базисного контракта присутствие их весьма незначительно.

Oтличительной чертой в сегменте опционов FORTS остается существенная доля физических лиц, которая на отдельных сегментах рынка составляет более половины открытых позиций. Удивительно, но именно публика зачастую доминирует на стороне коротких опционных позиций (Long / Short Ratio ниже нуля), показывая готовность принимать на себя высокие риски, связанные с продажей опционов. Динамика показателя Long / Short Ratio представлена далее вместе с обновленными прежними коэффициентами PUT / CALL Ratio, которые включают теперь в себя как квартальные, так и месячные серии опционов соответствующих десков.

В нашем обзоре мы представляем соотношения опционов PUT и CALL (PUT CALL Ratio, PCR) по сериям четырех наиболее ликвидных фьючерсных контрактов (РТС, доллар США, Газпром, Сбербанк) в двух традиционных форматах: PCR by Volume (база для расчета – дневной объем торгов) и PCR by OI (база для расчета – текущее значения открытого интереса). Мы приводим их в обзоре, поскольку они широко востребованы благодаря их популяризации в литературе по торговле опционами.

По нашему мнению на текущий момент эти индикаторы не выполняют своей прогностической задачи на рынке FORTS по двум причинам. Первая – это весьма низкий объем торгов в опционных сериях, о чем мы писали выше. Вторая причина – инфраструктурная: основные обороты в сегментах опционов, фьючерсов и наличного актива на российских биржах приходятся на разные группы участников торгов, когда срочный рынок скорее играет роль площадки для агрессивных спекуляций, чем для хеджирования инвестиционных портфелей. Вот почему индикаторы опционных серий не могут служить надежным инструментом для оценки динамики наличных активов.

Термины и методика расчетов

Базис (Basis) - разница между фьючерсной и наличной ценами актива. Положительные значения (фьючерсная цена выше наличной цены) соответствуют ситуации контанго, отрицательные – бэквордации.

Цена закрытия (Close Price) – если не указано иное: цена последней сделки на закрытие дневной торговой сессии FORTS в 18:45 МСК.

Открытый интерес (Open Interest, OI) - общая сумма текущих открытых длинных и коротких позиций по срочным контрактам.

Историческая волатильность (Historical Volatility, HV) – фактическая волатильность базисного актива, рассчитанная по его историческим ценам. Здесь HV = СТАНДОТКЛОНП ( ДИАПАЗОН 20 ДНЕЙ ) * КОРЕНЬ ( 250 / 1 ), где каждое значение в диапазоне = LN ( CLOSE0 / CLOSE-1 ) - натуральный логарифм цен закрытия фьючерсных контрактов.

Подразумеваемая волатильность (Implied Volatility, IV) – ожидаемая волатильность базисного актива, рассчитанная по ценам опционов на этот актив. Здесь IV рассчитана по ценам закрытия опционов центрального (ATM) страйка и базисного актива.

Straddle (Стрэддл) - комбинация двух длинных или двух коротких позиций: опциона PUT и опциона CALL с одинаковой ценой исполнения и датой истечения контрактов. Здесь: использованы цены закрытия опционов центрального (ATM) страйка. Поскольку страйк ATM при движении базисного актива изменяется дискретно, для расчета и анализа величины опционных премий логичнее использовать сумму премий опционов PUT и CALL центрального страйка (Straddle ATM), а не премии каждого типа опционов в отдельности.

ATM, ITM, OTM – статус страйка (цены исполнения) опциона, относительно текущей цены базисного актива. ATM (At The Money или «на деньгах»)– наиболее близкий к текущей цене базового актива. ITM (In The Money или «в деньгах»)– страйк ниже (выше) цены базисного актива для опционов CALL (PUT). OTM (Out The Money или «без денег») – страйк выше (ниже) цены базисного актива для опционов CALL (PUT).

PUT CALL Ratio (PCR) – отношение общего числа опционов PUT к общему числу опционов CALL в конкретной серии. Рассчитывается в двух форматах: на основе объема торгов (PCR by Volume) и на основе открытых позиций (PCR by OI). В общем случае отражает мнение опционного рынка относительно перспектив движения базисного актива.

Профиль открытого интереса – сумма всех длинных и коротких позиций опционов PUT и CALL со статусом ATM и ITM для каждого страйка данной опционной серии. Иначе сумма опционных позиций к исполнению в случае экспирации на данном страйке. Принято считать, что базисный актив склонен «убегать» от высоких к низким значениям профиля, или, по крайней мере, с трудом преодолевает препятствия в виде высоких значений профиля («опционные барьеры»), поскольку при экспирации доля опционов к исполнению стремится к минимальным значениям. Внизу на шкале страйков черной меткой отмечен страйк ATM на закрытие основной сессии последнего торгового дня. На заднем фоне по правой шкале отображена величина выплат при экспирации на каждом страйке в млн. рублей.

Синтетическая позиция (Synthetic) – комбинация из контрактов, имеющая примерно те же свойства, что и другой контракт. Например, синтетическая базисная позиция (Synthetic Underlying) – длинный (короткий) CALL и короткий (длинный) PUT, при этом у обоих опционов один и тот же базисный контракт, цена исполнения и дата экспирации.