I Just Called…

![]() Загрузить SmartForts 20.06.2010 на свой компьютер

Загрузить SmartForts 20.06.2010 на свой компьютер ![]() Обсудить на форуме

Обсудить на форуме

В этом выпуске:

Фьючерсы: базис ближнего контракта

На диаграмме представлена динамика базиса четырех наиболее ликвидных фьючерсных контрактов. Положительные значения соответствуют ситуации контанго, отрицательные – бэквордации.

.png)

На этапе переноса позиций в новые сентябрьские контракты многие участники рынка недоумевали по поводу сложившейся ситуации: базисы фьючерсов на акции Газпрома и Сбербанка удерживали необычно высокие значения контанго, в то время как базис фьючерса на индекс RTS без видимых причин с первых дней ушел в глубокую бэквордацию. Если не рассматривать всерьез происки мировой закулисы, основанием для такой ситуации является лишь текущий баланс спроса и предложения.

Фьючерсы: динамика объемов торгов, цен закрытия и открытого интереса

.png)

Несмотря на выпадающие на нее даты экспирации, минувшая неделя не выделялась примечательными объемами: обороты наиболее ликвидных фьючерсных контрактов в целом сохранялись на уровне предыдущих значений, лишь фьючерсы на акции Лукойла и индекс RTS Standard обновили свои квартальные максимумы. Объемы чуть выше средних прошли в эти дни на площадках фьючерсов на доллар США и золотую унцию.

Ниже на диаграммах представлена динамика фьючерсных контрактов: цены закрытия и открытый интерес.

.png)

На экспирацию июньского контракта на индекс RTS вышла существенная доля открытых позиций: 79% от среднего значения OI за последний месяц.

Развернувшееся затем активное движение рынка вниз было поддержано ростом открытых позиций в новом сентябрьском контракте, величина которых возросла до 74% от той же величины, чему немало способствовала бэквордация контракта, предлагая выгодные условия для перехода.

Исторический максимум OI: 1,051,102 на 07.06.2011 RTS-6.11

.png)

Лишь 15% от средней величины открытых позиций июньского фьючерса на индекс RTS Standard были выведены на экспирацию.

Переход в новый контракт по сути уложился в четыре дня минувшей недели, за которые новый сентябрьский фьючерс, стартовав с нуля, набрал позиции до 90% от той же величины.

Исторический максимум OI: 23,276 на 08.02.2011 RTSS-3.11

.png)

И вновь о серьезном статусе участников торгов на площадке июньского фьючерса на акции Газпром говорит тот факт, что на поставку базисного актива вышли 66% от средней величины открытых позиций за последний месяц.

Но ни отвлечение капиталов на поставку, ни высокое контанго не помешали новому сентябрьскому контракту за последние дни укрепить свои позиции до 80% от той же величины.

Исторический максимум OI: 782,988 на 22.10.2010 GAZR-12.10

.png)

Около 42% от средней величины OI июньского фьючерса на акции Лукойл в день экспирации были конвертированы в наличный актив.

Основная часть позиций в новом сентябрьском контракте была набрана в день экспирации, и к концу недели его OI составлял 61% от той же величины.

Исторический максимум OI: 369,922 на 10.09.2008 LKOH-9.08

.png)

На площадке июньского фьючерса на акции Сбербанка на поставку вышли 57% от средней величины OI за последний месяц.

Набор позиций в новом сентябрьском контракте также был форсирован в понедельник 14 июня, но сдерживаемый высоким контанго не смог подняться к концу недели выше 51% от той же величины.

Исторический максимум OI: 1,410,350 на 26.08.2010 SBRF-9.10

.png)

Экспирация расчетного июньского контракта на доллар США стала оптимальным выходом для 40% от среднего значения открытых позиций.

Новый сентябрьский контракт показал отличную динамику, последовательно наращивая открытый интерес и к концу недели показав уже 94% от той же величины, по сути завершив календарный перенос позиций.

Исторический максимум OI: 1,716,658 на 05.05.2011 Si-6.11

.png)

Расчетная экспирация затронула 43% от среднего значения открытых позиций июньского фьючерса на золотую тройскую унцию.

Основной прирост позиций в новом сентябрьском контракте пришелся на следующий день 15 июня, когда перенос позиций фактически был завершен на отметке 96% от той же величины.

Исторический максимум OI: 157,896 на 23.06.2008 GOLD-9.08

Фьючерсы: историческая и подразумеваемая волатильность

Ниже на рисунках можно сопоставить динамику исторической (HV) и подразумеваемой (IV) волатильности по четырем наиболее ликвидным фьючерсным контрактам FORTS.

.png)

Значения 20-дневных серий исторической волатильности наиболее ликвидных фьючерсных контрактов оставались на уровнях предыдущей недели, без заметных перемен позиций в наблюдаемой группе: от 20% HV фьючерса на индекс RTS Standard до нового лидера волатильности - фьючерса на акции Газпром, сохраняющего HV на уровне 31%.

.png)

Активность новых сентябрьских опционных десков пока остается невысокой, и значения подразумеваемой волатильности (IV) центральных страйков (ATM) июньских опционных серий все еще зачастую отражают транслируемую, а не реализованную (по ценам реальных сделок) волатильность. Вместе с тем, в целом сохранился прежний диапазон: от 27% IV серии RTS до 31% IV серии Сбербанка.

Опционы: объем торгов по сериям

Объемы торгов (контрактов) рассчитаны по квартальным сериям опционов наиболее ликвидных фьючерсов в виде 20-дневной скользящей средней.

.png)

Обороты новых сентябрьских опционных серий пока выглядят весьма неубедительно, но лидирует по-прежнему серия индекса RTS, где объемы составили лишь треть от прежних значений. В других наблюдаемых сериях снижение торговой активности было радикальным: за последние дни обороты снизились в 7-8 раз от уровня спекулятивного подъема накануне экспирации июньских контрактов.

Опционы: динамика премий

Ниже мы предлагаем оценить динамику опционных премий, поскольку динамика подразумеваемой волатильности (IV) не всегда наглядно отражает эту величину. Для этого мы использовали цены закрытия опционов центрального (ATM) страйка. Поскольку страйк ATM при движении базисного актива изменяется дискретно, для расчета и анализа величины опционных премий логично использовать сумму премий опционов PUT и CALL (Straddle ATM), а не премии каждого типа опционов в отдельности. Премия опциона CALL, например, может резко измениться только за счет смены точки отсчета - центрального страйка - по мере движения базисного актива, в то время как сумма премий PUT и CALL не подвержена таким искажениям.

Чтобы корректно сравнить величины опционных премий, в том числе между разными сериями, мы нормировали их на величину текущего (на каждый день) страйка ATM. Вот почему сумма премий Straddle ATM обозначена на наших графиках в виде % от страйка ATM. По оси времени отложено число торговых дней, оставшихся до экспирации опционов. Давайте посмотрим, что из этого получилось.

.png)

Наиболее активно торгуемые из рассматриваемых, премии Straddle ATM сентябрьской сериииндекса RTS поддерживали баланс спроса и предложения на уровне 10% от величины центрального страйка, что соответствует минимальным значениям предыдущих квартальных серий в сопоставимый период до экспирации.

.png)

Сократив прежнюю амплитуду колебаний, премии центрального Straddle сентябрьской серии Газпром понемногу стали обретать реальные очертания и тяготели к уровню 11% от величины страйка ATM, что соответствует средней части диапазона премий предыдущих квартальных серий этого базисного актива.

.png)

Преимущественно виртуальные премии центрального Straddle сентябрьской серии Лукойл осваивали уровень 10% от величины страйка ATM, продвигаясь в верхней части диапазона премий предыдущих квартальных серий в сопоставимый период до истечения.

.png)

Переоцененная волатильность сентябрьской серии Сбербанка по-прежнему удерживает ее премии Straddle ATM в относительно более дорогом сегменте: около 12% от величины центрального страйка, хотя на рассматриваемой глубине исторических данных это выводит их на новый минимум относительно предыдущих серий.

Опционы: профиль открытого интереса по страйкам

Оценить и наглядно представить динамику открытого интереса по страйкам в течение жизни серии опционов – непростая задача. Протестировав различные варианты, мы предлагаем использовать профиль открытого интереса. Для каждого страйка опционной серии профиль представляет собой сумму всех длинных и коротких позиций (OI) опционов PUT и CALL со статусом ATM и ITM. Другими словами это сумма опционных позиций к исполнению в случае экспирации на данном страйке сегодня. Принято считать, что базисный актив склонен «убегать» от высоких к низким значениям профиля, или, по крайней мере, с трудом преодолевает препятствия в виде высоких значений профиля («опционные барьеры»), поскольку при экспирации доля опционов к исполнению стремится к минимальным значениям. Внизу на шкале страйков черной меткой отмечен страйк ATM на закрытие основной сессии последнего торгового дня. На заднем фоне по правой шкале отображена функция Payroll- величина выплат при экспирации на каждом страйке в млн. рублей.

Дополнительный профиль открытого интереса опционных серий (горизонтальные гистограммы в правой колонке) выполняет свою задачу: более наглядно представить динамику последней недели торгов. Трактуются его значения очень просто: открытый интерес по опционам CALL откладывается влево, по опционам PUT вправо от вертикальной оси. При этом синий бар плюс зеленый соответствуют текущим значениям в случае роста открытого интереса (зеленый отражает величину приращения), и синий бар в случае снижения OI(красный бар отражает величину снижения) или при отсутствии динамики относительно закрытия предыдущей недели.

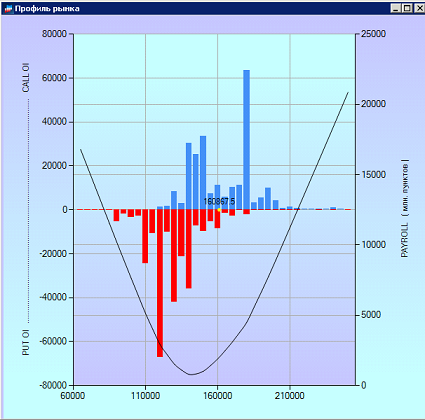

Опционный деск серии RTS-9.11 исполнение 15.09.2011 / RTS-6.11 исполнение 15.06.2011

.png)

.png)

Источник: данные РТС, терминал SmartDeskPRO- специализированный торговый терминал прямого доступа, предназначенный для активной работы трейдера на опционном рынке.

Динамика открытого интереса по страйкам июньской серии индекса RTS накануне экспирации представлена на диаграммах внизу: здесь лидировал 165,000 страйк (снижение OI за неделю составило -25,186 контрактов PUT). Цена исполнения июньского фьючерсного контракта на индекс RTS составила 194,704 пунктов, а величина потенциальных выплат - около 1,365 млрд. руб. Экспирация июньской серии не принесла сюрпризов: цена исполнения находится в зоне минимума профиля открытого интереса, а также вблизи минимума функции Payroll.

Опционный деск новой сентябрьской серии (вверху на диаграмме «Профиль рынка» терминала SmartDeskPRO) показал сдержанную торговую активность: его обороты за минувшую неделю составили лишь треть прежних значений. В соотношении по объемам торгов доминировали опционы CALL (PCR by Volume за неделю 85%), а лидером по динамике открытого интереса стал 190,000 страйк (рост OI за неделю составил +21,642 контрактов PUT). Любопытно, что в профиле открытого интереса сентябрьской серии на старте его торговой активности доминируют позиции CALL«глубоко вне денег» в 240,000 – 250,000 страйках, открытые ранее и продолжающие наращивать свою величину, формируя первый опционный барьер. Текущие котировки базисного актива находятся в протяженной зоне минимума профиля OI, а также вблизи экстремума функции Payroll, вновь ожидающей экспирацию серии в районе 190,000 страйка.

Опционный деск серии GAZR-9.11 исполнение 14.09.2011 / GAZR-6.11 исполнение 14.06.2011

.png)

.png)

Источник: данные РТС, терминал SmartDeskPRO- специализированный торговый терминал прямого доступа, предназначенный для активной работы трейдера на опционном рынке.

Динамика открытого интереса по страйкам июньской серии Газпром накануне экспирации представлена на диаграммах внизу: здесь лидировал 21,000 страйк (снижение OI за неделю составило -28,624 контрактов CALL). Расчетная цена июньского фьючерсного контракта на акции Газпром составила 20,837 рублей, а величина потенциальных выплат - около 130 млн. руб. Экспирация июньской серии полностью реализовала ожидания опционного рынка: цена исполнения разместилась в зоне минимума профиля открытого интереса и функции Payroll.

Опционный деск новой сентябрьской серии (вверху на диаграмме «Профиль рынка» терминала SmartDeskPRO) за минувшие дни выглядел относительно прежних оборотов откровенно слабо, едва набрав одну шестую среднего значения за последний месяц. В соотношении по объемам торгов доминировали опционы CALL (PCR by Volume за неделю 31%), без явных лидеров по динамике открытого интереса в отдельных страйках. То, что мы видим на диаграмме – результат понедельника 20 июня, ознаменованного открытием крупной позиции в 19,000 страйке (рост OI за день составил +4,006 контрактов PUT), с потенциалом развития до нижнего опционного барьера. В целом же профиль открытого интереса сентябрьской серии на начальной стадии формирования пока не имеет сколько-нибудь серьезных позиций, способных повлиять на динамику базисного актива, текущие котировки которого находятся в протяженной зоне минимума профиля OI, а также функции Payroll, ожидающей экспирацию серии в диапазоне 20,000 – 21,000 страйков.

Опционный деск серии LKOH-9.11 исполнение 14.09.2011 / LKOH-6.11 исполнение 14.06.2011

.png)

.png)

Источник: данные РТС, терминал SmartDeskPRO- специализированный торговый терминал прямого доступа, предназначенный для активной работы трейдера на опционном рынке.

Динамика открытого интереса по страйкам июньской серии Лукойл накануне экспирации представлена на диаграммах внизу: здесь сохранялась прежняя стагнация, без явных лидеров по динамике открытого интереса в отдельных страйках. Расчетная цена июньского фьючерсного контракта на акции Лукойл составила 17,736 рублей, а величина потенциальных выплат - около 124 млн. руб. В этом случае низкая величина открытых позиций и потенциальных выплат не смогли повлиять на динамику базисного актива, а низкая торговая активность не позволила серии адаптироваться к его новым значениям: экспирация июньской серии состоялась вне зоны минимальных значений профиля открытого интереса и функции Payroll.

Обороты новой сентябрьской серии (вверху на диаграмме «Профиль рынка» терминала SmartDeskPRO) вновь оказались на уровне годового минимума и в семь раз ниже невзрачного среднего значения за последний месяц. По итогам немногочисленных сделок доминировали по объемам торгов опционы CALL (PCR by Volume за неделю 76%), без явных лидеров по динамике открытого интереса в отдельных страйках. В этом профиле открытого интереса сентябрьской серии также на старте доминируют позиции CALL «вне денег», но существенно ближе к текущим котировкам базисного актива: в 18,000 – 19,000 страйках. Вместе с тем, крайне малая величина открытых позиций серии в целом пока не позволяет определить минимумы рассматриваемых функций для прогноза будущей динамики.

Опционный деск серии SBRF-9.11 исполнение 14.09.2011 / SBRF-6.11 исполнение 14.06.2011

.png)

.png)

Источник: данные РТС, терминал SmartDeskPRO- специализированный торговый терминал прямого доступа, предназначенный для активной работы трейдера на опционном рынке.

Динамика открытого интереса по страйкам июньской серии Сбербанка накануне экспирации представлена на диаграммах внизу: существенных изменений не произошло, сохранились низкие обороты без явных лидеров по динамике открытого интереса в отдельных страйках. Расчетная цена июньского фьючерсного контракта на акции Сбербанка составила 9,770 рублей, а величина потенциальных выплат - около 55 млн. руб. Экспирация июньской серии была близка к ожиданиям опционного рынка: цена исполнения находится в зоне минимума профиля открытого интереса и вблизи минимума функции Payroll.

Объемы новой сентябрьской серии (вверху на диаграмме «Профиль рынка» терминала SmartDeskPRO) были более чем сдержанны и оказались в семь раз (!) ниже среднего значения деска за последний месяц. В соотношении по объемам торгов доминировали опционы CALL (PCR by Volume за неделю 40%), без явных лидеров по динамике открытого интереса в отдельных страйках. Текущие котировки базисного актива находятся в зоне минимумов профиля OI и функции Payroll, ожидающей экспирацию серии в диапазоне 9,500 – 9,750 страйков.

Опционы: соотношение опционов PUT и CALL

В нашем обзоре мы представляем соотношения опционов PUT и CALL (PUT CALL Ratio, PCR) по сериям четырех наиболее ликвидных фьючерсных контрактов (РТС, Газпром, Лукойл, Сбербанк) в двух традиционных форматах: PCR by Volume (база для расчета – дневной объем торгов) и PCR by OI (база для расчета – текущее значения открытого интереса). Мы приводим их в обзоре, поскольку они широко востребованы благодаря их популяризации в литературе по торговле опционами.

По нашему мнению на текущий момент эти индикаторы не выполняют своей прогностической задачи на рынке FORTS по двум причинам. Первая – это весьма низкий объем торгов в опционных сериях, о чем мы писали выше. Вторая причина – инфраструктурная: основные обороты в сегментах опционов, фьючерсов и наличного актива на российских биржах приходятся на разные группы участников торгов, когда срочный рынок скорее выполняет роль площадки для агрессивных спекуляций, чем для хеджирования инвестиционных портфелей. Вот почему индикаторы опционных серий не могут служить надежным инструментом для оценки динамики наличных активов.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

Термины и методика расчетов

Базис (Basis) - разница между фьючерсной и наличной ценами актива. Положительные значения (фьючерсная цена выше наличной цены) соответствуют ситуации контанго, отрицательные – бэквордации.

Цена закрытия (ClosePrice)– если не указано иное: цена последней сделки на закрытие дневной торговой сессии FORTS в 18:45 МСК.

Открытый интерес (OpenInterest, OI)- общая сумма текущих открытых длинных и коротких позиций по срочным контрактам.

Историческая волатильность (HistoricalVolatility, HV)– фактическая волатильность базисного актива, рассчитанная по его историческим ценам. Здесь HV= СТАНДОТКЛОНП ( ДИАПАЗОН 20 ДНЕЙ ) * КОРЕНЬ ( 250 / 1 ), где каждое значение в диапазоне = LN ( CLOSE0 / CLOSE-1 ) - натуральный логарифм цен закрытия фьючерсных контрактов.

Подразумеваемая волатильность (ImpliedVolatility, IV)– ожидаемая волатильность базисного актива, рассчитанная по ценам опционов на этот актив. Здесь IVрассчитана по ценам закрытия опционов центрального (ATM) страйка и базисного актива.

Straddle(Стрэддл)- комбинация двух длинных или двух коротких позиций: опциона PUTи опциона CALLс одинаковой ценой исполнения и датой истечения контрактов. Здесь: использованы цены закрытия опционов центрального (ATM) страйка. Поскольку страйк ATMпри движении базисного актива изменяется дискретно, для расчета и анализа величины опционных премий логичнее использовать сумму премий опционов PUTи CALLцентрального страйка (StraddleATM), а не премии каждого типа опционов в отдельности.

ATM, ITM, OTM– статус страйка (цены исполнения) опциона, относительно текущей цены базисного актива. ATM(AtTheMoneyили «на деньгах»)– наиболее близкий к текущей цене базового актива. ITM(InTheMoneyили «в деньгах»)– страйк ниже (выше) цены базисного актива для опционов CALL(PUT). OTM(OutTheMoneyили «без денег»)– страйк выше (ниже) цены базисного актива для опционов CALL(PUT).

PUTCALLRatio(PCR)– отношение общего числа опционов PUTк общему числу опционов CALLв конкретной серии. Рассчитывается в двух форматах: на основе объема торгов (PCRbyVolume) и на основе открытых позиций (PCRbyOI). В общем случае отражает мнение опционного рынка относительно перспектив движения базисного актива.

Профиль открытого интереса– сумма всех длинных и коротких позиций опционов PUTи CALLсо статусом ATMи ITMдля каждого страйка данной опционной серии. Иначе сумма опционных позиций к исполнению в случае экспирации на данном страйке. Принято считать, что базисный актив склонен «убегать» от высоких к низким значениям профиля, или, по крайней мере, с трудом преодолевает препятствия в виде высоких значений профиля («опционные барьеры»), поскольку при экспирации доля опционов к исполнению стремится к минимальным значениям. Внизу на шкале страйков черной меткой отмечен страйк ATMна закрытие основной сессии последнего торгового дня. На заднем фоне по правой шкале отображена величина выплат при экспирации на каждом страйке в млн. рублей.

Синтетическая позиция (Synthetic) – комбинация из контрактов, имеющая примерно те же свойства, что и другой контракт. Например, синтетическая базисная позиция (SyntheticUnderlying)– длинный (короткий) CALLи короткий (длинный) PUT, при этом у обоих опционов один и тот же базисный контракт, цена исполнения и дата экспирации.