Зафиксировал рекордный профит

В прошлый раз я описывал свою сделку по продаже волатильности - это было в четверг: http://www.itinvest.ru/dnevnik-option-trader/art/5503/

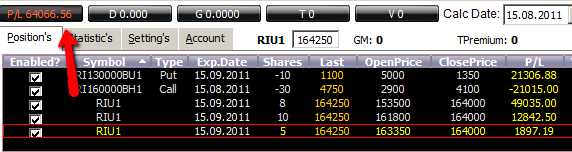

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел - достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

- по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла - у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил  временную стоимость этих опционов.

временную стоимость этих опционов.

- по call опционам получился убыток = я продавал по 2900, а откупил по 4100.

Многие неопытные зрители задали вопрос - а при чём тут опционы вообще? Профит был получен за счёт фьючерсов.... Объясняю: моя задача была - забрать себе высокую временную стоимость, Я эту задачу выполнил - даже по убыточной call ноге я почти полностью забрал временную стоимость - убыток принесла внутренняя стоимость опциона. Это и стало фактором, который сделал общий результат таким удачным.

Пришлось несколько раз корректировать дельту за счёт покупки фьючерсов по ходу движения цены вверх, но это один из элементов управления проданными стренглами.

_____

Друзья мои, задавайте вопросы если не понятно - я всегда рад вам ответить!