Плавно приближаемся к марафону заседаний Центробанков.

Волатильность сначала текущего года на всех фондовых рынках просто зашкаливает, при этом неопределённость продолжает только нарастать. Февраль в плане важных событийных потоков оказался весьма скуден, а вот март в себе таит множество интриг. Именно в марте погоду на финансовых рынках будут определять заседания всех мировых Центробанков, от которых уже сейчас инвесторы ждут чёткой конкретики, относительно дальнейшей монетарной политики. И если инвесторы будут чем-то расстроены, то первый весенний месяц пройдёт явно в “медвежьем” ключе.

Ситуация не только в мировой экономике, но и на фондовых рынках остаётся весьма шаткой, поэтому новыми обещаниями сейчас делу не поможешь. От Европейского Центрального Банка ждут реальных действий, таких как расширение программы выкупа активов и понижение ключевой ставки. От банка Японии ждут аналогичных действий, ибо все последние усилия по девальвации японской йены, которые предпринимал регулятор последние два года, уже просто стёрты. ФРС также должен дать рынкам чёткий сигнал на то, что торопиться с циклом повышения ставок ещё не время. Остаётся открытым вопрос – разочаруют или нет мировые регуляторы всё финансовое сообщество?

ФРС, безусловно, может смягчить риторику, но не более, хотя сторонников и противников дальнейшего повышения ставки сейчас поровну. Если вышедшие вначале марта данные с рынка труда США за февраль окажутся сильными, то вряд ли риторика регулятора станет мягче, а значит, это негативно будет воспринято рынками. Что же касается Европейского регулятора, то он в марте вряд ли решится на то, что ждут от него инвесторы. На снижение ключевой ставки ЕЦБ пойти ещё может, а вот для расширения программы выкупа активов пока ещё не всё готово. Немцы хоть и стали делать намёки, что на подобный шаг возможно придётся пойти, но согласование и утверждение таких действий требует намного больше времени. Согласно своему мандату, ЕЦБ пока не имеет права выкупать проблемные или мало надёжные активы, но без этого, ситуацию сейчас не исправить. Значит, ему придётся что-то изобретать. Ну а японский регулятор итак уже выстрелил из всех орудий и ему сейчас сложнее всех. Ещё больше “печатать деньги” и наращивать свой госдолг, который уже превысил 400% к ВВП и ещё больше понижать ключевую ставку – это тоже путь в никуда. Теперь вопрос на засыпку – стоит ждать позитива в марте, или на фондовых рынках нужна ещё большая паника, чтобы монетарные власти начали быстрее шевелиться? Пока, интуиция подсказывает, что всё пройдёт не очень гладко и все фоновые рынки рискуют в ближайший месяц провалиться ещё на 10-15%.

Не исключено, что первые позитивные или негативные намёки инвесторы получат уже на уходящей неделе. 26 Февраля в Нью-Йорке соберутся главы крупнейших мировых ЦБ, чтобы обсудить будущие свои скоординированные действия. А сразу после этого, 26-27 Февраля в Шанхае представители ЦБ уже соберутся в рамках саммита большой 20-ки.

Из дополнительных рисков для фондовых рынков сейчас стоит выделить проблемы у банковской системы еврозоны, а уже в марте с похожими проблемами могут столкнуться и банки в США, хотя они чувствуют себя намного лучше европейских. В марте начнутся более крупные дефолты среди американских компаний, которые занимались добычей сланцевой нефти. Объём долговых погашений у них на этот месяц около 1.5 млрд. долларов, так что банкам, которые кредитовали эту отрасль тоже придётся не сладко. Зато для рынка нефти это будет хороший сигнал – сигнал на скорый разворот.

Пока ситуация на всех фондовых рынках остаётся тревожной, самым лучшим активом с начала года по-прежнему выступает золото. Если на фондовых рынках случится ещё одна волна коррекции, то котировки золота взлетят в диапазон 1300-1400 долларов за тройскую унцию.

Нефть

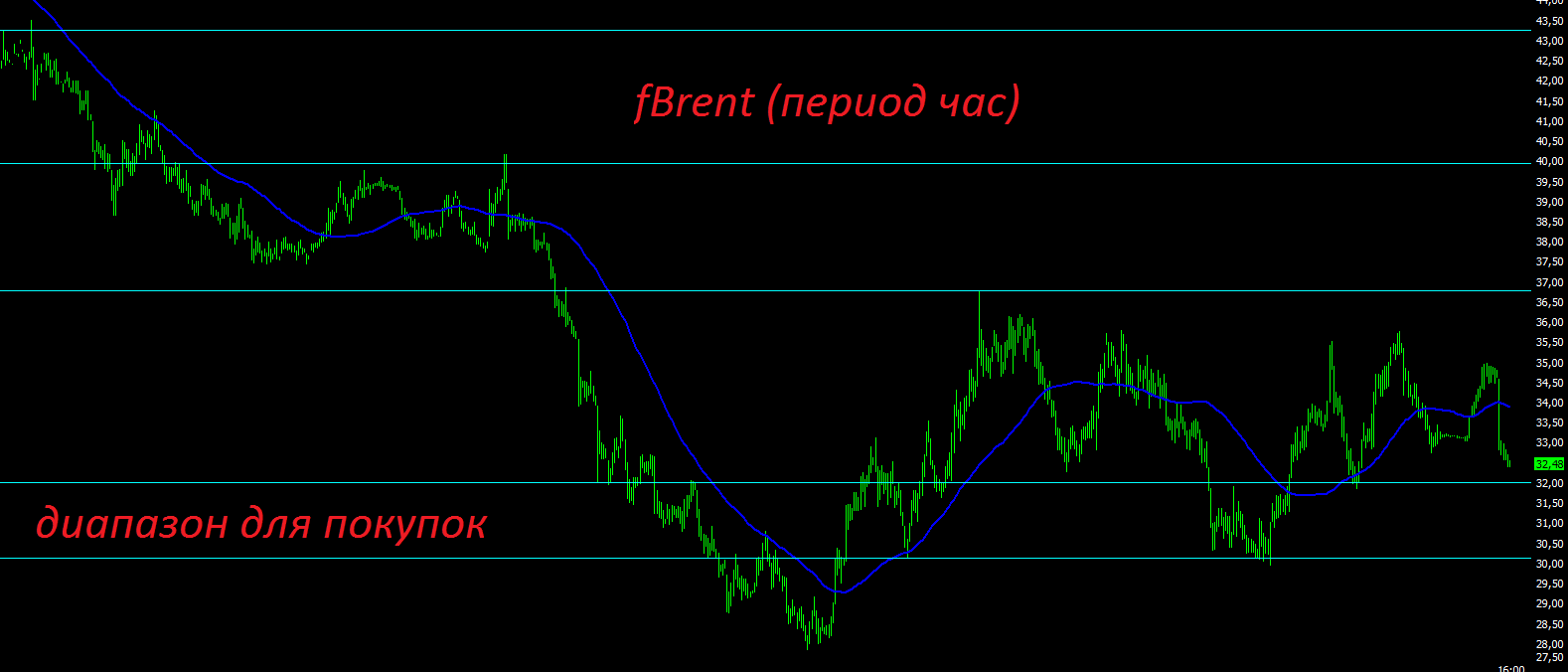

Рынок нефти после почти 9 месяцев падения пытается нащупать дно. Тренды быстро не разворачиваются, поэтому стабилизация вблизи дна 1-2 месяца - это нормальное явление. Заморозка квот и все сопровождающие сей факт заявления – это просто повод для спекулянтов, но в корне они ничего не меняют. Вся эта игра начиналась для того, чтобы убрать естественным путём с рынка слабых игроков и убить сланцевую революцию в США, поэтому никто сейчас ничего не будет делать, пока череда дефолтов и банкротств в США не приведёт к существенному падению объёма добычи “чёрного золота”. Ждать осталось уже не долго, не более 1-2 месяцев. Ближе к концу весны нефть вполне может закрепиться в диапазоне 40-50$ за баррель. Спекулянтам мы опять рекомендуем формировать длинную позицию по нефти марки Brent в диапазоне 32-30$ за баррель, с первой целью роста 15-20%.

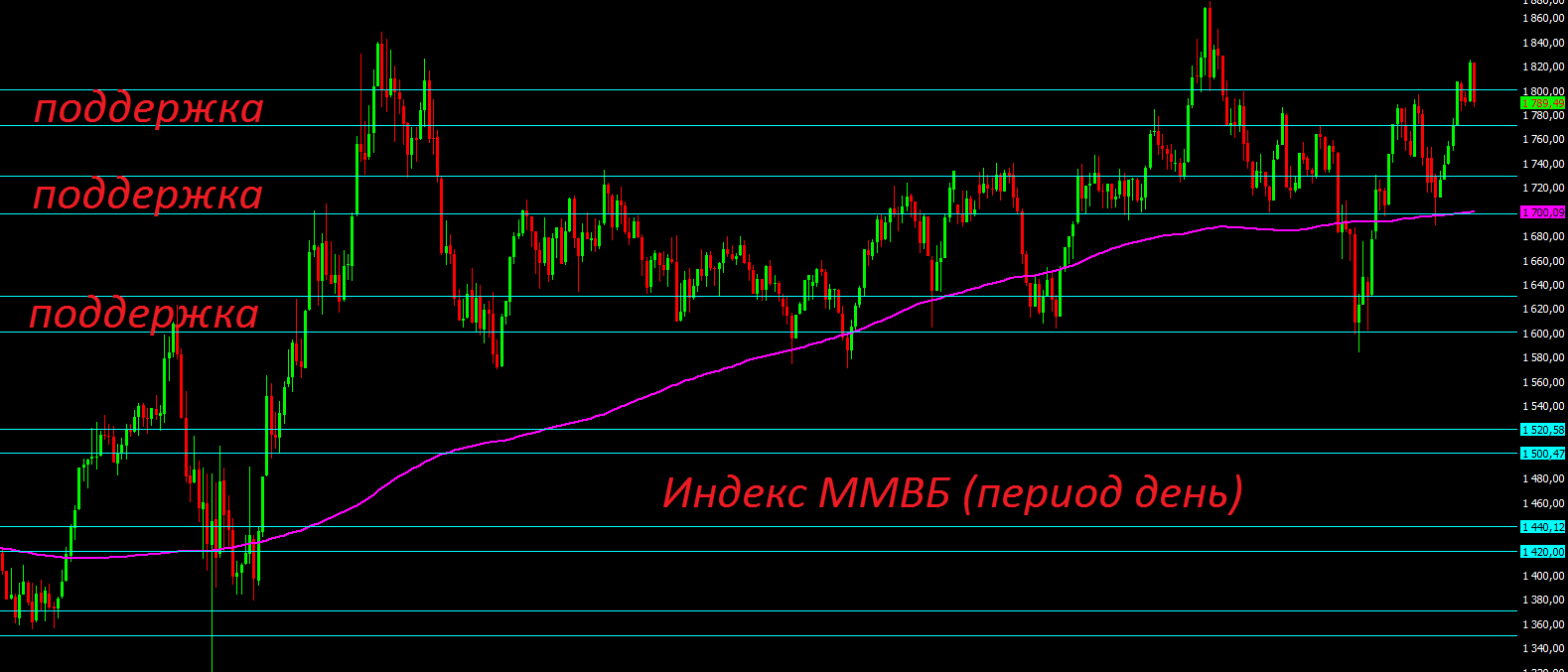

Российский фондовый рынок весь февраль весьма стойко переваривал весь внешний негатив, но если ситуация в мире будет ухудшаться, то и российские акции пойдут вниз. Зато, если в марте случится хорошая коррекция, то это будет отличный момент для захода в рынок на хороших уровнях в самые интересные дивидендные истории под будущие отсечки. Пока российскому рублёвому индексу ММВБ надолго не удаётся закрепиться выше отметки 1800 пунктов, но если на глобальных рынках будет позитив, то цели на этот год будут лежать в диапазоне 2000-2100 пунктов. Кто-бы что не говорил, но российский рынок сейчас по-прежнему один из самых дешёвых в мире. Хороший уровень для покупок находится вблизи отметки 1700 пунктов, в случае удержания этого уровня, или можно смело покупать вблизи отметки 1600 пунктов, если такой подарок ещё раз дадут в этом году.

Мои все открытые позиции, а также сделки и результат торговли с начала года доступны по ссылке - www.itinvest.ru/trader-liga2/users/54569891/

С уважением, Василий Олейник, эксперт брокерской и инвестиционной компании «Ай Ти Инвест»