Взгляд на рынки до конца года.

Октябрь месяц пока проходит благоприятно для всех мировых фондовых рынков. Пока страхи насчёт скорого повышения ставки в США остаются на заднем плане, поэтому всё внимание инвесторов в ближайшие недели будет приковано к экономике Китая и сезону отчётности в США. Что же касается октябрьского заседания ФРС США, то вряд ли на нём регулятор скажет что-то новое и уж точно не отважится повысить ставку.

Несмотря на опасения, связанные с Китаем, индекс азиатского региона завершил последнюю неделю ростом и закрылся на максимальных отметках за последние два месяца, однако опубликованные на этой неделе свежие данные по экономике Китая немного остудили позитивный настрой инвесторов. Вышедшие в понедельник утром свежие данные по экономике Китая, хоть и оказались нейтральными, но всё-таки носили больше негативный характер. Если Официальный ВВП оказался чуть лучше ожиданий, то вот промышленное производство и, главное, инвестиции в основной капитал продолжили падение, а именно второй показатель, в большей степени, обеспечивал рост экономики Китая более 20 последних лет. Сильного провала в экономике поднебесной сейчас никто не ждёт, но вот плавное торможение будет точно продолжаться. До всех сейчас доходит, что при глобальном торможении мировой экономики удерживать Китаю прежние темпы роста в пределах 7% уже очень сложно. Более того, пока инвесторы даже близко не учитывают проблемы в банковском секторе Китая. Объёмы выдачи кредитов в этом году опять штурмовали новые максимумы, а значит и доля просрочек также скоро будет существенно расти. А если учесть объёмы теневого банковского сектора Китая, то оценить возможного “чёрного лебедя” практически не возможно. В августе этого года мы уже видели как проблемы в китайской экономике обвалили почти на 15% все фондовые мировые рынки всего за 2 недели, впрочем сам китайский индекс рухнул почти на 60%. Сейчас ситуация хоть и успокоилась, но про этот фактор риска нельзя забывать.

Несмотря на первые слабые отчёты американских и европейских компаний, ключевые фондовые индексы в Америке и Европе также показывают уверенный рост по итогам октября, но ситуация начинает меняться в негативную сторону и фундаментальных причин для коррекции сейчас становиться всё больше и больше. Следующая неделя будет явно определяющей, и она задаст направление всем площадкам на ближайший месяц. С технической точки зрения основные американские индексы восстановили потери августовского обвала, и теперь подошли к сильным уровням сопротивления, которые пройти будет не просто. Если отчёты американских компаний и дальше будут преподносить больше негативных сюрпризов, то ещё одной небольшой коррекции в ближайшие пару недель не избежать.

Российский фондовый рынок в октябре также чувствует себя уверенно, хотя в акциях нет единой динамики. Если в первую неделю октября российские индексы показали феерический рост, то по итогам прошедшей недели результат получился почти нейтральный. Бенефициаром роста последних двух недель на российском рынке оказались акции Сбербанка, которые вплотную подошли к отметке 90 рублей за одну акцию. Продолжился на прошедшей неделе хороший рост в акциях Аэрофлота, идея там всё та же, и она уже явно отыграна рынком. За последние две недели акции Аэрофлота взлетели более чем на 40%, с 35 рублей за одну акцию до 50 рублей, поэтому пришло время сделать передышку. Новый исторический максимум показали на прошедшей неделе акции Московской биржи, достигнув отметки 88 рублей за акцию, это одна из немногих хороших инвестиционных идей на российском рынке, в которою можно смело входить на любой коррекции в 10-15%. Не обошлось и без негативных сюрпризов по некоторым эмитентам. Например акции Уралкалия оказались под давлением продавцов, на новости о том, акции компании могут исключить из индекса MSCI Russia уже на следующей неделе, так как, согласно официальным данным, после buyback free float компании снизился с 23,35% до 13,9%.

В целом, за последние две недели в мире существенно изменилась ситуация не только для российского фондового рынка, но и для всех развивающихся рынков. Свидетельством тому выступают последние данные по притоку и оттоку капитала. Совокупный чистый приток денежных средств в фонды, инвестирующие в акции РФ, за неделю с 8 по 14 октября 2015 года составил $34 млн. против притока $100,5 млн. неделей ранее, по данным Emerging Portfolio Fund Research (EPFR). Но если посмотреть на динамику с начала года, то тут по-прежнему всё очень грустно. С начала года по 14 октября 2015 года совокупный чистый отток денежных средств из фондов, инвестирующих в акции РФ, составил $1 млрд. Последний двухнедельный всплеск по притоку, пока явно не показатель, к тому же, львиная доля пришедшего капитала явно пошла не на рынок акций, а в рынок облигаций. Все мы прекрасно видели, с каким переспросом проходили размещения российских ОФЗ, которые разбирали как горячие пирожки. Собственно, благодаря размещениям Минфина российский рубль вновь чересчур сильно укрепился в последние дни. Не исключено, что в последние недели мы наблюдаем репатриацию российский капитала, а может и более того, кто-то из крупных инвесторов начал заходить в Россию под идею отмены санкций со стороны Европы, хотя в это верится с трудом.

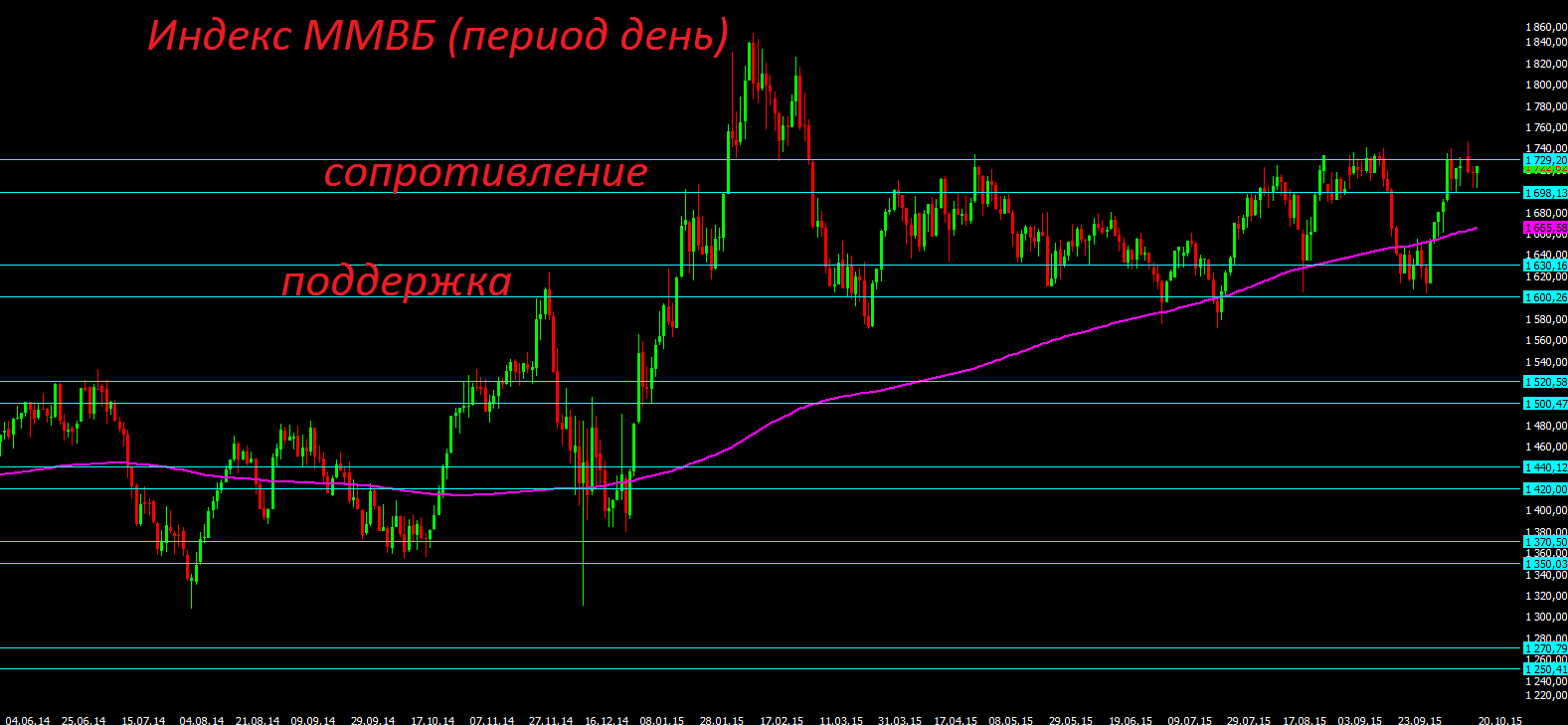

Техника по ММВБ

Если учесть, что в диапазоне 1800-1830 пунктов по индексу ММВБ в этом году прошли самые большие объёмы и самые сильные продажи за последние 5 лет, то вряд ли в этом году российский индекс сможет закрыться выше. В связи с этим, максимальный потенциал роста для российского фондового рынка с текущих уровней видится сейчас не более 5%. Стоит ли с текущих уровней покупать сейчас российские акции с таким небольшим потенциалом роста или нет, решать вам. Пока же, шансов больше на дальнейшую широкою боковую динамику в диапазоне 1600-1700 пунктов, где российский индекс провёл последние пол года. Целесообразно с краткосрочными и долгосрочными покупками заходить вблизи нижней границы данного диапазона. Если мы увидим хоть одно закрытие недели ниже отметки 1600 пунктов, то надо будет делать ставку на дальнейшее снижение вплоть до отметки 1500 пунктов по индексу ММВБ, там цены на российские акции будут уже очень и очень привлекательные, но ждать этого момента придётся ещё не один месяц.

Взгляд на ноябрь

Что же касается предстоящего месяца ноября, то он для инвесторов может быть не очень хороший ввиду выше озвученных факторов и не только. Также сейчас близятся проблемы в США, которые могут спровоцировать более существенную коррекцию. Там на волоске висит судьба бюджета на следующий год. Если до ноября его не утвердят, то будет запущен секвестр (автоматическое сокращение по всем статьям бюджета). Вместе с этим в ноябре придётся заново как-то поднимать потолок заимствований, а пока, разногласия между тамошними демократами и республиканцами только нарастают. Очередной американский цирк уже не за горами, поэтому ноябрь для инвесторов может быть очень негативный. Не известно, какие ещё намёки дадут представители ФРС на своём очередном заседании, но это уже будет через неделю

Что же касается рынка нефти, то он пока остаётся в неопределённости. С одной стороны за последнюю неделю вновь снизился объём добычи нефти в США на 0.8%, с другой стороны объём добычи вырос в странах картеля ОПЕК. Возможно, уже на предстоящей неделе рынок нефти получит новые ориентиры, так как на 21 октября состоится экстренная встреча представителей ОПЕК и России, а очередной саммит картеля, пройдёт 4 декабря.

Российский рубль

Российский рубль весь октябрь держится вполне уверенно, несмотря на падение нефтяных котировок. Предстоящий налоговый период ещё несколько дней будет рублю играть на руку, но потом, всё равно ему придётся ещё отпадать. Риски в мировой экономике растут, неопределённость с повышением ставки в США ни куда не делась, вместе с этим в декабре России нужно погасить более 22 млрд. долларов по внешним долгам, поэтому спрос на валюту в недалёком будущем будет явно повышенным. Цена нефти в рублях уже несколько дней держится на критическом для бюджета уровне, вблизи отметки 3000 рублей. В ближайшие пару недель мы увидим или более резкий взлёт нефти, или более стремительное падение национальной валюты. При текущем сжатии денежной базы, подобное соотношение нефти в рублях долго не может оставаться на текущем уровне, иначе нарастающий дефицит бюджета потом выльется в ещё одну волну девальвации. Ввиду перечисленных факторов, с горизонтом до конца года, сейчас всё же стоит делать ставку на падение национальной валюты до отметок 66-67 в паре с долларом. А вот если брать горизонт первого квартала следующего года, то там российский рубль может существенно укрепиться, до отметок 50-55 рублей за один американский доллар. Пока же, на сильное укрепление рубля рассчитывать не стоит, его просто не допустит российский Центробанк. Если мы увидим, что курс доллара опустится в диапазон 60-58 рублей, то там государство вновь начнёт покупать валюту на открытом рынке для пополнения ЗВР (золото валютных резервов).

Инвест идеи на ближайшие месяцы

Не менее интересно сейчас выглядят драгоценные металлы, которые с высокой вероятностью могут показать в следующем году бурный рост. Для среднесрочных инвестиций по золоту интересен диапазон для покупок 1100-1120$, по серебру 15-15.5$. Покупать нефтяные фьючерсы марки Brent можно смело в диапазоне 42-44$ за баррель. А вот что касается российских акций, то их покупать сейчас немного поздно, теперь нужно дождаться коррекцию в пределах 10-15%. Для долгосрочных инвестиций стоит обратить внимание на акции Сбербанка вблизи отметок 70-73 рубля за одну акцию. Интересен Лукойл вблизи отметки 2000 рублей за одну акцию, акции московской биржи в диапазоне 70-75 рублей. Также можно выделить акции ГМК в диапазоне 8000-8500 рублей за одну акцию, а пока ещё 1-2 месяца можно просто пересидеть в иностранной валюте.

Очередной свой бесплатный авторский мастер-класс я проведу на бирже 27 ноября. Заранее готовьте вопросы. Будет больше общения и разборов. Регистрация уже открыта - www.itinvest.ru/education/courses/master-class/

С уважением, Василий Олейник, эксперт брокерской и инвестиционной компании «Ай Ти Инвест»