Самый дешёвый и привлекательный в мире российский фондовый рынок опять никому не интересен.

Продолжают сгущаться тучи над российским фондовым рынком. Во вторник, после слабых данных по Китаю почти весь день инвесторы выходили из акций. Слабая статистика из поднебесной наложила свой отпечаток и на все сырьевые активы, от которых также зависит российский фондовый рынок и российская валюта. Цена нефти марки Brent опустилась накануне до отметки 104$ за баррель. Дополнительное давление на все сырьевые активы, включая драгоценные металлы, оказывает существенное укрепление доллара на международной арене, из-за опасений более раннего подъёма процентных ставок. Индекс деловой активности в сфере услуг США (ISM) оказался лучше ожиданий, но хорошие данные по экономике сейчас не повод для роста, а скорее наоборот, повод для коррекции. После выхода показателя, американские индексы завершили день на отрицательной территории с потерями в пределах 0.3%.

В Европе фондовые рынки взяли передышку после существенной коррекции на прошлой неделе. Несмотря на все опасения, сводный индекс менеджеров закупок еврозоны в июле увеличился до 53,8 пункта с 52,8 пункта в июне, а деловая активность сферы услуг еврозоны увеличилась в предыдущем месяце до 54,2 пункта с 52,8 пункта в июне. В частности, индексы деловой активности в секторе услуг PMI, оказались лучше ожиданий в таких странах, как Испания, Германия и Великобритания. Более сильные данные в годовом выражении вышли вчера и по розничным продажам в Еврозоне, что также поддержало европейские фондовые площадки. Несмотря на оптимистичные данные, радоваться инвесторам явно не стоит. После ввода всех экономических санкций против России, большинство будущих показателей Еврозоны явно покажут существенный спад, но это, в свою очередь, может подстегнуть ЕЦБ к более решительным действиям.

Ещё одним негативным фактором можно отметить новость, которая поступила вчера вечером после закрытия основной сессии на российском рынке - Владимир Путин попросил правительство подготовить ответные меры к западным санкциям. «Российский президент отметил, что ответ на западные санкции должен быть аккуратным, нужно поддержать отечественных производителей и не навредить потребителям». Если учесть, что почти любые экономические санкции имеют эффект бумеранга, то это ещё один повод, чтобы инвесторам пока не торопиться с покупками.

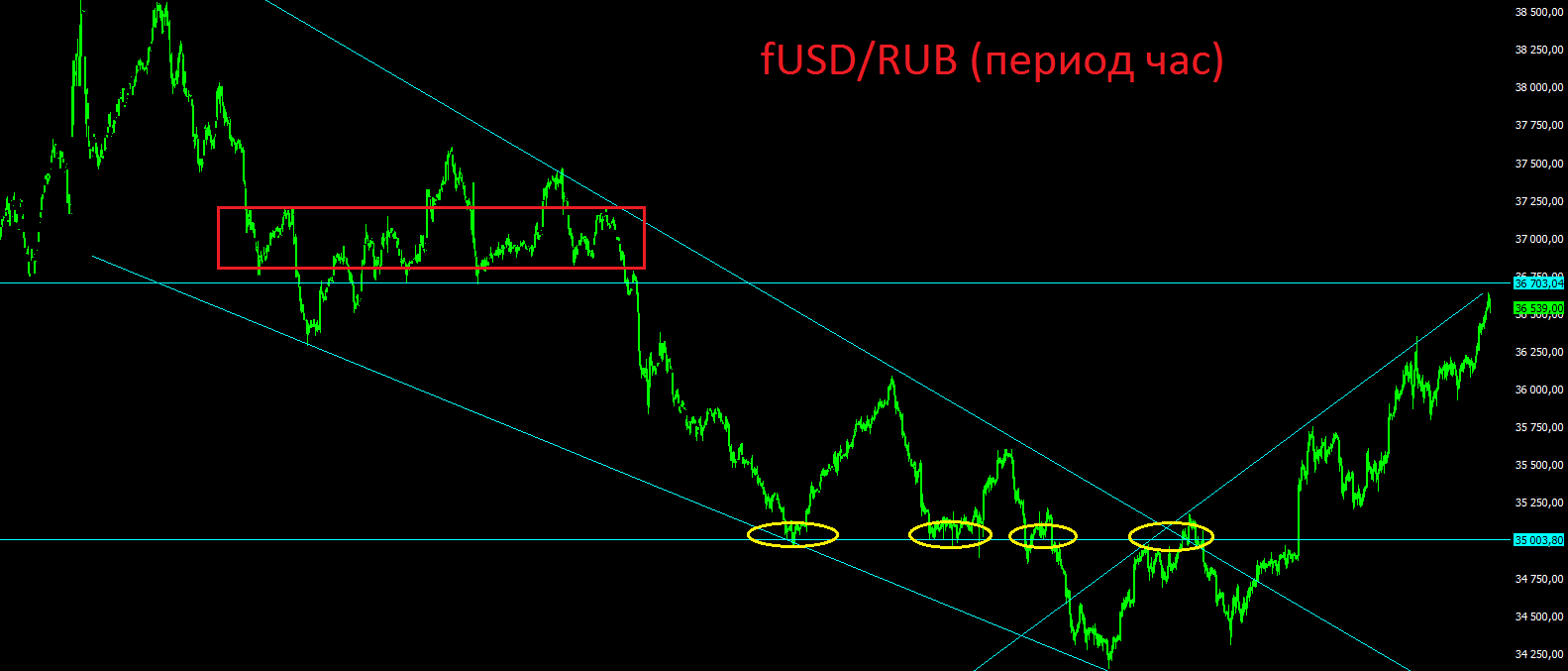

На фоне всех событий продолжается существенный отток капитала из России и, следовательно, под давлением продолжает оставаться и российская валюта, которая уже в рамках вчерашней вечерней сессии достигла отметки 36 в паре с долларом. Ближайший важный рубеж находится на отметке 36.15, если он не устоит, то падение рубля может быть до отметки 36.5, именно на этом уровне ЦБ РФ в марте на пике паники потратил более 11 млрд. ЗВР для сдерживания спекулятивной атаки спекулянтов. На текущий момент, по рублю вновь открыто коротких позиций на несколько млрд. долларов со стороны западных фондов и атака эта будет продолжаться до тех пор, пока она не встретит сильное сопротивление от регулятора. ЦБРФ уже довольно долгое не проводил интервенции, но сейчас бивалютная корзина приближается к той самой отметке, на которой регулятор вновь будет вынужден вступать в игру. Если не случится новой существенной эскалации конфликта на Украине, то не стоит закладываться на то, что рубль упадёт ниже отметки 36.5 в паре с долларом. Среднесрочный взгляд на 3-4 месяца по рублю у нас оптимистичный, и мы закладываемся на его укрепление в пределах 5%.

Что же касается дня сегодняшнего, то внешний фон для российского фондового рынка сложился негативный. Валютный индекс РТС на открытии может потерять до 1%. В ближайшее время инвесторов вновь может напугать эскалация конфликта на Украине. Сейчас на Луганск и Донецк готовится масштабная наступательная операция со стороны Украины для полного захвата городов. В свою очередь, ополченцы заявили, что также полностью готовы к любым боевым действиям. Несмотря на все переговоры и призывы приостановить военные действия, как мы видим, никто оружие складывать не собирается.

С технической точки зрения у российских быков пока ещё есть шанс до тех пор, пока индекс ММВБ по итогам любого дня, не закроется ниже отметки 1340 пунктов.

По фьючерсу на индекс РТС цена подошла к нижней границе диапазона консолидации. Если по итогам дня отметка 118000 не устоит, то тренд вниз явно продолжится, а пока ещё есть шансы, что ложные пробои окажутся всего-лишь проколами и мы увидим технический отскок от данного уровня.

Если вдруг, выше озвученные локальные поддержки на дневном и часовом графиках не устоят, то стоит взглянуть на недельный график индекса РТС, где при закрытии недели ниже отметки 1200 пунктов открывается потенциал для снижения в пределах 20%, вплоть до отметки 1000.

Новость о заморозке пенсионных накоплений обрушила в среду российский долговой рынок. Цены российских облигаций обновили минимумы, а доходность превысила максимумы 2008 года. Долговой рынок в России уже не первый месяц остаётся практически парализован, при этом с него продолжается отток капитала. Подобная ситуация негативно сказывается и на динамике курса российского рубля и на динамике российского фондового рынка и на экономике вцелом. Когда российским компаниям закрывают внешние рынки заимствования капитала, а внутреннего рынка практически нет, многие долгосрочные проекты приходится приостанавливать, а стабильность всей финансовой системы попадает в полную зависимость от ЦБРФ.

Российский рубль в паре с долларом вновь подбирается к мартовским минимумам, а бивалютная корзина входит в зону, где ЦБРФ должен вновь проводить интервенции для сдерживания курса рубля. Если ЦБ РФ не предпримет более жёстких шагов и не удержит отметку 36.5 по рублю в паре с долларом, то атака спекулянтов может возобладать с новой силой. В текущей экономической ситуации именно стабилизация курса рубля – самая важная задача для российского регулятора и если он с ней не справится под натиском спекулянтов, то последствия будут весьма и весьма плачевные. В марте текущего года, практически на текущих уровнях ЦБ РФ объявил о безлимитных интервенциях и возможно он вновь пойдёт на подобный шаг. Через ответные санкции Россия по всем фронтам производит замещение продуктового импорта, что только разгонит инфляцию в ближайшее время, а если ещё и курс российской валюты продолжит терять позиции такими же темпами, то по итогам года инфляция в России может превысить и 8% и даже 9%.

Фьючерс на валютную пару доллар-рубль практически достиг своей важной цели на отметке 36700. Длинные позиции явно лучше закрывать, а вот открывать короткие на ваше усмотрение.

Стоит отметить, что после ввода секторальных санкций и в Европе ситуация стала ухудшаться стремительными темпами. Производственные заказы Германии в месячном выражении рухнули сразу на 3.2% и это только начало. Фондовые рынки в Европе также испытывают существенную коррекцию. С максимальных отметок текущего года европейские индексы потеряли уже почти по 10%. Ответные санкции со стороны России могут ещё больше ухудшить жизнь бизнесу в Европе. Очень интересно будет посмотреть на реакцию европейских властей, когда малый, средний и крупный бизнес начнёт нести более существенные потери из-за того, что Европа пошла на поводу у США и вступила в санкционную войну, при этом, не просчитав всех экономических рисков и последствий. Авторитет европейских чиновников в ближайшее время явно пошатнётся, когда обычные жители почувствуют все ухудшения на своей шкуре из-за Украины, к которой никакого отношения они не имеют. Подобный эффект бумеранга явно подкосит всю мировую экономику и последствия сейчас просчитать можно лишь с большой погрешностью. Возможно, после всего произошедшего, европейские власти задумаются и выкинут из головы новые возможные санкции, ведь для того, чтобы разорвать партнёрские отношения нужно всего несколько дней, а для того, чтобы их потом наладить уходят годы.

В четверг состоится заседание Европейского Центрального Банка. В свете последних событий будет интересно посмотреть, что скажет регулятор и пойдёт ли он на более существенные шаги для поддержания экономики. После недавнего запуска очередной программы LTRO (предоставления ликвидности банкам), явно не стоит рассчитывать в этом году на запуск программы QE, аналогичной в США, поэтому чем сможет обрадовать инвесторов глава ЕЦБ Марио Драги пока не понятно.

Ещё один сильнейший удар может получить российский финансовый сектор в пятницу, когда MSCI объявит результаты консультаций по вопросу, о дальнейшем пребывании в своих индексах акций Сбербанка и ВТБ, попавших под западные санкции, в пятницу, 8 августа. Если акции этих компаний будут исключены из индекса, это окажет катастрофическое воздействие на индекс MSCI Russia, он станет на 70% нефтегазовым, а отток средств фондов из акций Сбербанка составит почти $6 млрд ($600 млн через пассивно управляемые и более $5 млрд — через активно управляемые фонды). Аналитики Sberbank CIB полагают, что MSCI не будет убирать акции российских банков из своих индексов, как и в случае с «Роснефтью и „НОВАТЭКом“, но мы сейчас не столь в этом уверены.

Цены на российские активы сейчас вновь стали уже довольно привлекательными, а российский фондовый рынок сейчас самый дешёвый и недооценённый в мире. Доля России в портфелях крупных фондов уже давно сведена к минимуму за всю историю, поэтому свет в конце тоннеля и шансы на рост всё же есть. Для долгосрочных инвесторов сейчас довольно хороший момент для частичного захода в российские активы. Когда страшно, цены всегда привлекательные, но когда всё успокоится, рынок уже будет совсем на других уровнях.

Мои два публичных счёта: www.itinvest.ru/trader-liga2/users/oleynik/ и www.itinvest.ru/trader-liga2/users/Soros/. Обновление позиций каждые 15 минут. Обновление доходности раз в день в 08.30 утра.

С уважением,

Василий Олейник, эксперт компании"ITinvest"