The View From The Tower

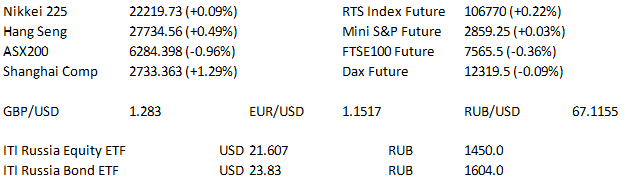

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Чистые заимствования государственного сектора (оценка −2,1 млрд фунтов стерлингов против предыдущего 4,53 млрд фунтов стерлингов) |

| 13:00 | Великобритания | Индекс промышленных заказов (CBI) (оценка 10 против предыдущего) |

| 15:30 | США | Непроизводственный индекс от ФРБ Филадельфии (оценка 44,2 против предыдущего 44,3) |

Довольно тихий день в плане отчётов. В США отчитываются Coty, Kohl’s Corp, JM Smucker и TJX Co.

В Великобритании отчёт представит BHP Billiton, также из Гонконга ожидается отчёт недавно разместившей бумаги Xiaomi.

Основные новости.

Венесуэла девальвирует боливар на 95% (убрав 5 нулей!)

Италия может превысить нормы бюджета ЕС после обрушения моста в Генуе.

Бывшие банкиры Lehman планируют воссоединение спустя 10 лет.

Прошедший день...

Акции.

Основные бенчмарки Уолл-Стрит вчера показали рост на фоне оптимизма о торговых переговорах между Китаем и США, хотя индексы отступили от максимумов в последние минуты торгов после того, как президент Дональд Трамп раскритиковал ФРС за повышение процентных ставок в интервью с Reuters, где он также обвинил Китай и Европу в манипулировании своими валютами. Акции, однако, сумели удержать большую часть дневного роста, так как оптимистичный прогноз переговоров между США и Китаем на этой неделе способствовал росту сектора S&P Industrials на 0,6%. Ослабление торговых беспокойств также поддержало рост нефтяных и металлургических компаний: энергетический сектор и сектор материалов добавили по 0,7%. Dow вырос на 89,37 пункта, закрывшись на отметке 25758,69, S&P500 закрылся на 6,92 пункта выше на отметке 2857,05. Однако технологические акции не поддержали тренд, полупроводники ослабли, и несмотря на хорошее ралли во время вечерней сессии на европейском рынке, Nasdaq100 немного снизился до 7371,418, потеряв 6,126 пунктов. Фокус теперь должен сместиться больше на макро-события, так как сезон корпоративной отчётности за 2К вступает в завершающую фазу. Комитет по открытым рынкам ФРС завтра опубликует протоколы августовского заседания. Они должны подчеркнуть уверенность центрального банка в экономике США и стремление к дальнейшему повышению ставок, также больше сигналов появятся позже на этой неделе, после встречи Джерома Пауэлла с другими членами ФРС в Джексон-Хоуле, Вайоминг.

Ещё одна смешанная сессия для основных индексов азиатско-тихоокеанского региона. Материковые китайские акции были среди лидеров, Shanghai Composite показал уверенный рост. Государственная газета «Securities News» предположила, что крупные государственные фонды активно покупали акции на миллиарды долларов в понедельник, что поддержало сегодня рынок. Кроме того, Nikkei 225 завершил утреннюю сессию, чуть снизившись, отыграв большую часть потерь начала сессии, акции сектора здравоохранения лидировали, в то время как бумаги потребительского сектора понизились. ASX 200 потерял почти 1,0%, поскольку имеющие большой вес сектора энергетики, материалов и финансов оказались хуже на фоне политических беспокойств и сомнительных отчётов о прибылях (включая имеющий большой вес BHP Billiton). Фьючерсы на американские индексы практически не изменились по мере приближения к открытию европейского рынка — сентябрьские контракты на S&P500 выросли всего на 0,25 пункта, Mini Dow — на 11 пунктов, Nasdaq — на 1,25 пункта.

Гособлигации США.

T-Notes придерживались узкого боковика в вечернюю сессию после роста в понедельник, когда контракт пробил уровень сопротивления и доходности 30-летних бумаг вернулись ниже 3,0%, при этом средняя часть кривой оказалась лидером. Торги затем сместились выше на фоне комментариев о том, что президент США Дональд Трамп недоволен денежной политикой ФРС под руководством Джерома Пауэлла, т. е. менее дешёвыми деньгами, что позже было подтверждено. Трамп отметил, что он не согласен с повышением ставок ФРС и что он «не в восторге» от главы ФРС Пауэлла. Когда его спросили, считает ли он, что ФРС должна быть независимой, он сказал, что верит в то, «что хорошо для страны», добавив: «Мне нужна помощь со стороны ФРС». Трамп также отметил, что продолжит критиковать действия ФРС, если она продолжит повышать ставки. Трамп также подчеркнул, что на этой неделе он не «ожидает многого» от торговых переговоров с Китаем в Вашингтоне позднее на этой неделе и считает, что «нет временных рамок» для прекращения торгового спора. Также Трамп резко высказался относительно Ирана и Турции. Полоса Eurodollar практически не изменилась после того, как в понедельник наблюдались крупные покупки краткосрочных контрактов.

Нефть.

WTI и Brent консолидировали прибыль понедельника в вечернюю сессию. — Нефть смогла вырасти в понедельник после пребывания под давлением на ранних торгах на фоне оценок JODI, которые указывают на увеличение экспорта Саудовской Аравии в июле. — Кроме того сообщается, что последние оценки Genscape по запасам в Кушинге, Оклахома, указали на рост примерно на 520 тыс. барр. — Также стало известно, что Министерство энергетики США предложило около 11 млн барр. высокосернистой нефти из запасов США, хотя при ближайшем рассмотрении это выглядит как давно запланированный выпуск (запланированное распределение), в отличие от чрезвычайной меры.

Валюта.

Ранняя часть сессии показала новый нисходящий тренд для USD. Не наблюдалось никаких катализаторов в новостях, вероятно, движение происходило на фоне выступления президента США Дональда Трампа против политики ФРС вечером в понедельник. Это позволило USD / JPY перейти к минимуму Y109.78, в то время как EUR / USD подскочил, пробив 1,1500 долл. и достигнув максимума в 1,1542 долл., так как EUR / GBP слегка повысился до отметки 0,9000 долл. прежде чем ослабить позиции. — USD вернулся к прежней степени равновесия по мере восстановления Nikkei и USD / JPY поднялся выше Y110.00, курс пока не смог консолидироваться под 200-дневной средней. — Доллар не смог начать заметное восстановление против остальных ведущих валют. — AUD / USD мало реагировал на претензию администрации к премьер-министру Малкольму Тернбуллу, в ходе слушания которой он победил. В новостях о денежной политике главы Резервного Банка Австралии Филиппа Лоу и в протоколах недавнего заседания Резервного Банка Австралии было мало свежей информации. AUD / USD торгуется на лучших уровнях, выше минимума 3 августа (0,7348 долл.), наблюдается переход к «бычьему» тренду.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.