The View From The Tower

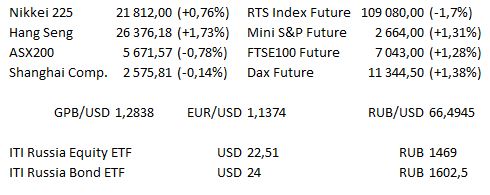

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 12:00 | Германия | Индекс делового климата IFO Германии (оценка 102,3 против предыдущего 102,8) |

| 12:00 | ЕС | Выступление члена исполнительного совета ЕЦБ Питера Праэта в Франкфурте |

| 12:30 | Великобритания | Валовый объём одобренных ипотечных займов от BBA (оценка 38,9 тыс. против предыдущего 38,5 тыс.) |

| 15:00 | ЕС | Выступление члена Исполнительного совета ЕЦБ Бенуа Керу в Вене |

| 15:00 | ЕС | Выступление члена Совета управляющих ЕЦБ Эвальда Новотны |

| 17:00 | Россия | Месячный ВВП России (оценка 1,5% против предыдущего 1,1%) |

| 17:00 | ЕС | Выступление президента ЕЦБ Марио Драги в Брюсселе |

| 19:00 | ЕС | Выступление президента ЕЦБ Марио Драги в Брюсселе |

| 21:00 | ЕС | Выступление члена Совета управляющих ЕЦБ Йенса Вайдмана в Франкфурте |

| 21:30 | Великобритания | Выступление главы Банка Англии Марка Карни в Лондоне |

| Проведение саммита Большой двадцатки запланировано в Буэнос-Айресе |

Сегодня ожидается меньшее количество отчётов... Крупные компании США отчёты не представят, в Канаде ожидается отчёт Curaleaf, в Европе отчитываются Softline, Patisserie Holdings и Heathrow Airport.

Основные новости.

Майк Эшли намерен закрыть магазины в торговых центрах, принадлежащих Intu Properties на фоне разногласий с арендодателем.

Тереза Мэй намерена применить дипломатию улыбок в отношении членов парламента Великобритании в преддверии голосования по сделке Brexit (10 / 11 декабря).

BA и Virgin продолжают переговоры с региональным авиаперевозчиком Flybe.

Прошедший день...

Акции

Американские индексы закрылись снижением в сокращённую сессию пятницы в связи с падением акций энергетического сектора на фоне продолжающейся слабости цен на нефть, S&P подтвердил вторую коррекцию (падение на 10%) в 2018 г. Все ведущие бенчмарки зафиксировали снижение в течение недели, S&P и Dow Jones упали на 3,58% и 3,97% соответственно в течение недели, в то время как Nasdaq100 резко снизился на 5,27%. Dow и Nasdaq отметили самое большое недельное падение с марта. S&P сместился в зону коррекции, закрывшись снижением примерно на 10,2% от максимума на закрытии 20 сентября. Последняя коррекция была в феврале вслед за предыдущим максимумом, установленным в январе. Акции ведущих нефтяных компаний Chevron и Exxon Mobil упали примерно на 3%, так как WTI и Brent вновь оказались под давлением. Для акций технологического сектора сессия также была трудной, все акции FAANG зафиксировали снижение, акции Apple упали ещё на 2,5% на фоне сообщения Wall Street Journal о снижении цен на iPhone XR в Японии. Кроме того, Nasdaq завершил день на отметке 6527,347, упав на 48,316 пунктов, S&P 500 закрыл на отметке 2632,56, снизившись на 17,37 пунктов, в то время как Dow закрылся на отметке 24285,95, снизившись на 178,74 пунктов.

Азиатские индексы показали смешанную сессию, однако, в целом, зафиксировали рост, акции Гонконга показали рост на 1,7%, Nikkei — на 0,7%, материковые акции, в целом, торговались без изменений, австралийский ASX снизился на 0,8%. Восстановление ASX после минимумов прошлой недели снижает темп, поскольку наблюдается рост тенденции к достижению минимумов. HSI тестирует диапазон месячных максимумов, закрытие выше отметки 2500 послужит «бычьим» сигналом.

Гособлигации США

Торги проходят в узком боковике на фоне нехватки значительных рыночных драйверов, несмотря на то, что акции восстанавливают некоторые потери прошлой недели, как и нефть. Фьючерсы на 10-летние бумаги торгуются без изменений, на отметке 119-10, продолжая находиться среди аутсайдеров по сравнению с нефтью и акциями, которые сохраняют давление с тенденцией к росту на реальные доходности. Кривая 2-10-летних бумаг показала рост на половину базисного пункта, откатившись от многонедельных минимумов на отметке 23,2 б.п. Доходности 10-летних бумаг на последних сделках торговались на отметке 3,0499%, показав рост на 0,01%.

Нефть

Нефтяные бенчмарки восстанавливают некоторые серьёзные потери, зафиксированные в последние недели, Brent вырос на 1,3% до отметки 59,61 долл., WTI получил некоторую поддержку в преддверии отметки 50 долл., торгуясь на отметке 50,87 долл. — Оба бенчмарка демонстрируют тенденцию к дальнейшему снижению, хотя в ближайшее время будет сохраняться устойчивый негативный тренд.

Золото

Золото выросло на 2,60 долл. до отметки 1225,6 долл., поскольку краткосрочный узкий боковик не позволяет сменить направление на торгах. Сопротивление тенденции к снижению от максимума 26 октября заглушает рост, в то время как «медведям» необходимо закрыться ниже отметки 1200 долл., чтобы пробить уровень поддержки тренда на минимуме 16 августа.

Валюта

Сегодня JPY находился среди аутсайдеров Группы десяти, оказавшись под давлением скромных потоков risk-on и разочаровывающих данных после того, как в пятницу данная валюта находилась среди лидеров. Фьючерсы на Nikkei 225 и американские акции оставались в зелёной зоне в вечернюю сессию, в то время как данные индекса деловой активности (PMI) в производственном секторе Японии не оправдали ожиданий, указывая на самый медленный рост за 2 года и отправку, в то же время способствовав достижению USD / JPY на сессионных максимумов на отметке Y113,29. Между тем, тесно связанные с товарными рынками CAD и AUD восстановились, поскольку WTI показал рост / консолидировался в вечернюю сессию после сильной просадки в пятницу. NZD оказался под давлением разочаровывающих данных розничных продаж на ранних торгах Азиатско-Тихоокеанского региона, но восстановился одновременно с AUD. AUD / NZD торговался на отметке NZ$1,0672 на момент написания данной статьи.

GBP / USD и EUR / USD консолидировались после падения в пятницу на фоне беспокойств касательно сделки Brexit и роста опасений соответственно. На этой неделе премьер-министр Великобритании Тереза Мэй начинает свою кампанию, чтобы заручиться поддержкой британских законодателей касательно сделки Brexit.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск