The View From The Tower

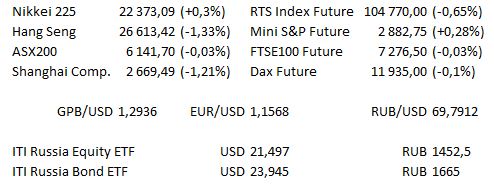

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Объём строительства (оценка −0,4% м/м / 2,6% г/г против предыдущего 1,4% / 2,2%) |

| 11:30 | Великобритания | ВВП (оценка 0,2% м/м против предыдущего 0,1%) |

| 11:30 | Великобритания | Объём промышленного производства (оценка 0,2% м/м / 1,1% г/г против предыдущего 0,4% / 1,1%) |

| 11:30 | Великобритания | Объём производства в обрабатывающей промышленности (оценка 0,2% м/м против предыдущего 0,4%) |

| 15:30 | Великобритания | Сальдо торгового баланса (оценка −11,75 млрд фунтов стерлингов / −3,3 млрд фунтов стерлингов без учёта стран ЕС против предыдущего −11,38 млрд фунтов стерлингов / −2,94 млрд фунтов стерлингов) |

| 16:00 | Россия | Квартальный ВВП (оценка 1,8% г/г против предыдущего 1,8%) |

| 18:30 | США | Выступление президента ФРС Атланты Рафаэла Бостика в Олбани, Джорджия |

| 22:00 | США | Индекс потребительского кредита (оценка 14,5 млрд долл. против предыдущего 10,21 млрд долл.) |

В США отчёт представит Sonos.

Основные новости.

Партия крайне правых объявила «победу» на выборах в Швеции.

Apple представит новые продукты на этой неделе.

ЕС предоставил Мишелю Барнье больше полномочий для заключения сделки Иrexit.

Основные новости.

Прошедший день...

Акции.

Главные индексы Уолл-стрит упали в пятницу, поскольку президент Дональд Трамп увеличил вероятность введения нового раунда пошлин на китайский импорт, в связи с чем Apple отметила, что может пострадать от подобных мер. Американские акции торговались со снижением в течение большей части дня, но падение усилилось к закрытию на сообщениях, что продукты Apple могут пострадать от налогов, если новый раунд пошлин Трампа вступит в силу, и акции, показывавшие положительные результаты большую часть сессии, откатились назад, закрывшись на 0,8% ниже. Акции уже испытали затруднения после того, как Трамп заявил о готовности пошлин на китайский импорт ещё на 267 млрд долл. в дополнение к уже предложенным 200 млрд долл. Dow Jones упал на 79,33 пункта, до отметки 25916,54, S&P 500 снизился на 6,37 пункта до конца дня, закрывшись на отметке 2871,68, Nasdaq100 закрылся на отметке 7430,261, потеряв 22,906 пункт. За неделю Dow упал на 0,19%, S&P снизился на 1,03%, Nasdaq100 потерял 2,78%, зарегистрировав самый большое недельное снижение с конца марта.

Начало недели было неудачным для китайских акций, Shanghai Composite потерял 0,9% на ранних торгах, так как угрозы торговой войны президента США Трампа оказывают давление на торговое пространство. Кроме того, Hang Seng потерял 1,0% на фоне снижения акций сектора здравоохранения и потребительского сектора, сектор телекоммуникаций оказался единственным сектором, торговавшемся в плюсе. Nikkei 225 с трудом пытался найти конкретное направление, но всё же сумел показать скромный рост, так как акции энергетического сектора и сектора здравоохранения торговались в плюсе, в то время как акции потребительского сектора упали. Австралийские акции не показывали единой динамики, закрывшись почти без изменений. Фьючерсы на американские индексы зафиксировали небольшой рост в начале недели, Mini S&P вырос на 3,75 пункта, Mini Dow — на 24 пункта, Mini Nasdaq — на 19 пунктов.

Гособлигации США.

Ограниченная сессия для торгового пространства US Treasurys на фоне того, как «медведи» доминировали во время пятничной сессии благодаря более сильному, чем ожидалось, отчёту о рынке труда в США. — На ранних торгах этой недели ощущалась нехватка рискового сантимента, за исключением тяжёлой сессии для акций Китая и Гонконга, поскольку новости по Северной Корее, опубликованные за выходные, мало повлияли на рост аппетита к риску. — На этой неделе индекс потребительских цен (ИПЦ) и данные о розничных продажах проиллюстрируют информацию об экономической ситуации в США, также выйдут данные по предложению 3-10- и 30-летних бумаг и целый ряд выступлений представителей ФРС. Eurodollar strip по большей части не изменилась.

Нефть.

На этой неделе основные нефтяные бенчмарки показали рост на ранних торгах, так как опасения по поводу влияния иранских санкций перевесили пессимистические настроения относительно торговой войны. — Согласно последнему отчёту Baker Hughes, опубликованному в пятницу, количество активных буровых установок в США уменьшилось за последнюю неделю, что оказало ценам дальнейшую поддержку.

Золото.

Золото показало снижение после того, как данные опубликованного в пятницу отчёта по рынку труда в США способствовали снижению, торгуясь на уровне 1200 долл. за унцию в течение всей сессии, в то время как US Treasurys также снизились, а DXY показал рост.

Валюта.

Вялая сессия для ведущих валют, USD показал рост. — SEK также не продемонстрировала роста объёмов на фоне предварительных результатов выборов в Швеции. Левый блок и коалиция «Альянс за Швецию» набрали аналогичное количество мест, в то время как правый блок Шведских демократов получил немного меньше мест, чем ожидалось. Ясный результат отсутствует. Действующий премьер-министр Стефан Лёвен сказал, что будет спокойно работать премьер-министром в течение следующих 2 недель. Риксдаг вновь будет созван 24 сентября, когда будет избран новый спикер. Затем спикер проведёт переговоры с лидерами партии и представит в Палате предложение по выборам нового премьер-министра. У спикера есть для этого 4 попытки, неудача последней попытки станет причиной досрочных выборов. — Валюты, связанные с товарным рынком, оказались под давлением. Несколько более мягкий прогноз роста представила новозеландская NZIER, также опубликованы мягкие данные производства в обрабатывающей промышленности за 2К, оказавшие давление на NZD, что позволило NZD / USD зафиксировать новый цикл снижений, в то время как AUD / NZD получил преимущество от данного движения, что позволило AUD / USD торговаться на неизменившихся уровнях. USD / CAD показал рост, поскольку неопределённость по вопросу NAFTA продолжила давить на CAD. JPY показала кратковременный скромный рост на фоне более высоких, чем ожидалось, данных о ВВП Японии, однако USD / JPY торговался без изменений, последний раз на отметке Y111.00.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.