Российские индексы не показали единой динамики

Обзор рынка

Зарубежные рынки

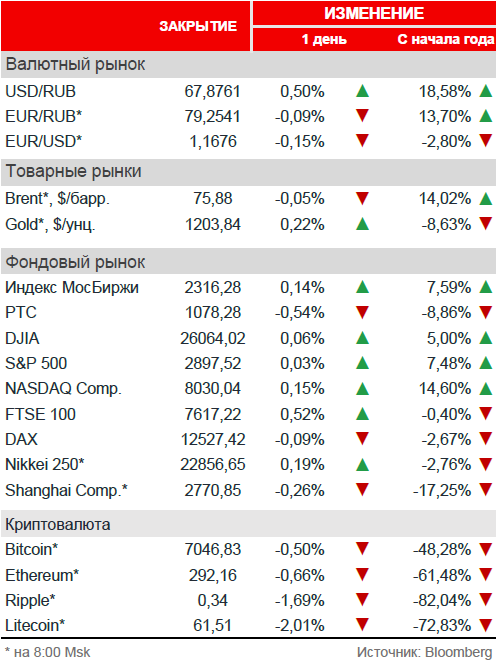

Американские акции продолжают рост, а индексы ставят новые рекорды: S&P 500 внутри дня во вторник впервые преодолел отметку 2900 пунктов, хоть и закрылся чуть ниже; технологические акции усилили рост, поддержав Nasdaq. Тем временем, акции, чувствительные к процентным ставкам, отреагировали снижением на то, что доходности десятилетних гособлигаций США приблизились к 2,9%. На площадках АТР не наблюдалось единой динамики.

Нефть

Нефть в течение вторника торговалась в плюсе на фоне risk-on, вызванного торговым соглашением США и Мексики, однако к вечеру перешла к снижению.

Российский рынок

На фоне больше частью негативного внешнего фона российские индексы акций довершили вторник разнонаправленно: Индекс МосБиржи прибавил +0,14%, получив в течение дня поддержку от нефти, однако РТС оказался под давлением ослабления рубля и снизился по итогам дня на −0,54%.

В лидерах роста были НЛМК (+3,1%), ФосАгро (+2,5%), М.Видео (+1,9%), En+ (+1,7%) и Норильский никель (+1,6%).

Аутсайдерами стали Мегафон (-5,4%; компания завершила выкуп своих акций, free-float сократился до 2%, бумаги были исключены из основных индексов), ЛСР (-3,4%), X5 (-3,0%), Лента (-2,0%) и ВТБ (-1,5%).

Новости

Глобалтранс отчитался о росте выручки за 1П18 на 14% г/г до 43,4 млрд руб., скорректированная выручка от операций с собственным парком вагонов достигла 30,1 млрд руб. (+19% г/г) на фоне роста арендных ставок на полувагоны на 25% г/г. EBITDA достигла 16,5 млрд руб. (+37% г/г) благодаря улучшению операционной эффективности. Чистая прибыль выросла на 50,6% г/г до 8,8 млрд руб. Совет директоров компании одобрил промежуточные дивиденды в размере 45,9 руб./ГДР или 0,6698 долл./ГДР (курс фиксируется на 24 августа), включая специальный дивиденд 24,8 руб./ГДР. Дивидендная доходность — 6,2%. Дата отсечки — 4 сентября, выплата дивидендов будет осуществлена не позднее 7 сентября.

Татнефть опубликовала ожидаемо сильную финансовую отчетность по МСФО за 2К18. Выручка компании составила 234 млрд руб. (+55% г/г, +24% к/к) на фоне более высоких цен на нефть, EBITDA выросла до 82 млрд руб. (+110% г/г, +34% к/к), чистая прибыль достигла 63 млрд руб. (+142% г/г, +50% к/к). Ранее рекомендованные дивиденды за 1П18 в размере 30,27 руб. за акцию соответствуют коэффициенту выплаты 67% от чистой прибыли по МСФО.

РусГидро опубликовала финансовые результаты за 2К18 и 1П18 по МСФО. Выручка за 2К18 практически не изменилась г/г и составила 82,6 млрд руб., при этом общие доходы за 1П18 выросли на 7% г/г до 200,9 млрд руб. за счет увеличения государственных субсидий в 3 раза до 20 млрд руб. Показатель EBITDA группы в 1П18 составил 59,95 млрд руб. (+16,3% г/г), а чистая прибыль увеличилась на 64,5% до 36,7 млрд руб, а с учетом корректировок на неденежные статьи рост составил 19% г/г. Чистая прибыль за 2К18 достигла 14,5 млрд руб., что почти в 3 раза выше прошлогоднего показателя, на фоне роста субсидий, прочих операционных доходов и снижения финансовых расходов.

Совет директоров Высочайшего (GV Gold) рекомендовал дивиденды за 1П18 в размере 18,551942 руб. на акцию. Дата закрытия реестра — 11 октября 2018 г.

Транснефть объявила результаты по МСФО за 1П18. Выручка увеличилась на 5,7% до 463,3 млрд руб. преимущественно за счет роста выручки от реализации нефти на экспорт и роста выручки от оказания услуг по транспортировке нефти. EBITDA составила 208,2 млрд руб., что ниже на 3,5% г/г. Снижение обусловлено главным образом увеличением расходов на новые объекты и снижением доходов от прочих видов деятельности. Прибыль за период снизилась на 19,2% до 92,1 млрд руб., в основном, вследствие роста износа и амортизации по новым объектам, увеличения процентных расходов и уменьшения суммы прибыли зависимых и совместно контролируемых компаний.

Московская биржа объявила об исключении с 30 августа акций Мегафона из баз расчёта своих индексов, включая Индекс МосБиржи и РТС, в связи с выкупом эмитентом собственных акций и сокращением free-float до 2%.

Рыночные индикаторы

Календарь корпоративных событий

| 29 августа | ЛУКОЙЛ | результаты МСФО 2К18 |

| Лента | результаты МСФО 2К18 | |

| ЛСР | результаты МСФО 2К18 | |

| TCS | результаты МСФО 2К18 | |

| ОГК-2 | результаты МСФО 2К18 | |

| 30 августа | АФК Система | результаты МСФО 2К18 |

| Аэрофлот | результаты МСФО 2К18 | |

| ПИК | результаты МСФО 2К18 | |

| О'Кей | результаты МСФО 2К18 |

Календарь ключевых макроэкономических событий

| Ср | 29 августа | ✔ США: ВВП, запасы нефти |

| Чт | 30 августа | ✔ Япония: розничные продажи ✔ ЕС: доверие потребителей ✔ США: безработица, доверие потребителей |

| Пт | 31 августа | ✔ Япония: ИПЦ, безработица, промышленное производство ✔ ЕС: безработица, ИПЦ ✔ США: количество буровых установок |