VEON продаёт Wind Tre, покупает активы GTH в Южной Азии

Обзор рынка

Зарубежные рынки

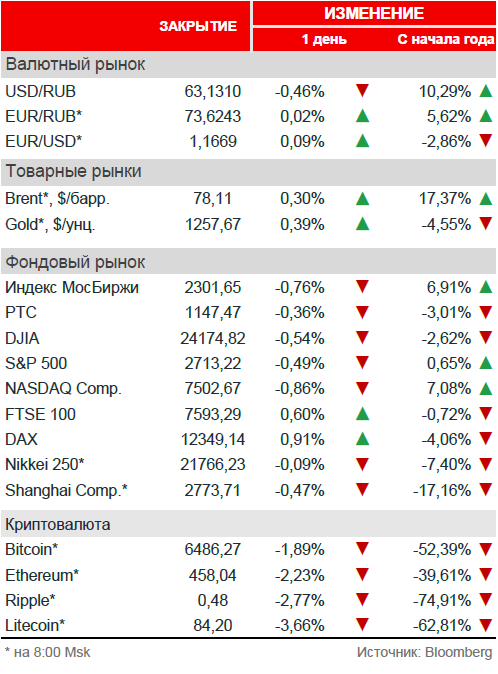

В преддверии национального праздника сегодня, американские индексы на сокращённых торгах во вторник торговались в минусе по мере того, как инвесторы фиксировали прибыль перед выходным. В лидерах снижения были акции технологических и финансовых компаний. Торги в Азии также проходили в красной зоне.

Нефть

Россия и Саудовская Аравия подтвердили решение ОПЕК+, согласно которому страны картеля увеличат добычу на 1 млн б/с. Министры энергетики РФ и Саудовской Аравии Александр Новак и Халид аль-Фалих обсудили необходимость изменения мониторинга исполнения сделки ОПЕК+ в свете изменения последней.

Российский рынок

На фоне новостей об объявленных сделках бумаги VEON на торгах в Нью-Йорке выросли на +13%. Несмотря на умеренно позитивный внешний фон, российский рынок во вторник снижался в рамках коррекции после нескольких дней роста на фоне укрепления рубля и неустойчивой нефти. Индекс МосБиржи снизился на -0,76%, РТС потерял -0,36%.

На Московской бирже в лидерах роста были Детский мир (+2,1%), Аэрофлот (+2,1%), НМТП (+1,8%), QIWI (+1,4%) и Газпром нефть (+1,2%).

Аутсайдерами стали X5 (-4,1%), АФК Система (-2,3%), Сургутнефтегаз (ао -1,9%), Башнефть (ао -1,3%) и Мегафон (-1,2%).

Новости

VEON объявил о двух крупных сделках. Компания заключила соглашение с Hutchinson Holdings о продаже 50% доли в Wind Tre, а также подала заявку на приобретение активов компании Global Telecom Holding (GTH) в Пакистане и Бангладеш. Продажа доли в Wind Tre принесёт компании 2,45 млрд евро. Часть этих средств VEON направит на приобретение активов GTH. Остальное будет использовано для сокращения долга, в результате чего отношение чистого долга к EBITDA составит 1,8х, что ниже целевых для компании 2,0х. С помощью этих сделок VEON планирует упростить структуру группы и увеличить акционерную стоимость.

В июне 2018 общий объем торгов на рынках Московской биржи составил 70,8 трлн рублей. По итогам месяца лучшая динамика зафиксирована на рынке облигаций – рост 16,8% г/г. В целом по итогам 1П18 значительный рост объёмов торгов показали многие биржевые инструменты: облигации – 56,0% г/г, акции – 19,3% г/г, товарные фьючерсы – 42,8% г/г, фондовые фьючерсы – 29,4% г/г, опционы – 7,0% г/г, спот рынок валюты – 6,6% г/г.

Nordgold объявила, что выкупленные в рамках программы оферты buyback 184 338 ГДР были изъяты из программы ГДР и представляющие их казначейские акции были погашены. Вследствие этой транзакции общий акционерный капитал компании по состоянию на 2 июля составил 339 189 433 обыкновенных акций. В результате уменьшения капитала доля основного акционера компании Алексея Мордашова увеличилась с 99,03% до 99,08%.

Совет директоров РусГидро одобрил прекращение участия компании и подконтрольных обществ в уставном капитале Интер РАО путём продажи в пользу АО «Интер РАО Капитал» принадлежащих РусГидро 5 131 669 622,18 акций Интер РАО, что составляет 4,915% от уставного капитала. Цена продажи одной акции – 3,3463 рублей за одну акцию, что не ниже рыночной цены, определённой на основании отчёта независимого оценщика.

Рыночные индикаторы

Календарь корпоративных событий

| 4 июля | НМТП | результаты МСФО 1К18 |

| 5 июля | Татнефть | результаты МСФО 1К18 |

| 6 июля | Сбербанк | результаты РСБУ 1П18 |

Календарь ключевых макроэкономических событий

| Ср | 4 июля | ✔ США: выходной (День независимости) ✔ Япония: индекс деловой активности ✔ Россия: индекс деловой активности ✔ ЕС: индекс деловой активности |

| Чт | 5 июля | ✔ ЕС: индекс деловой активности (розница) ✔ США: безработица, доверие потребителей, индекс деловой активности, запасы нефти, протокол заседания ФРС ✔ Россия: доверие потребителей |

| Пт | 6 июля | ✔ США: торговый баланс, рынок труда, количество буровых установок ✔ Россия: инфляция |