Утренний обзор

Обзор рынка

Зарубежные рынки

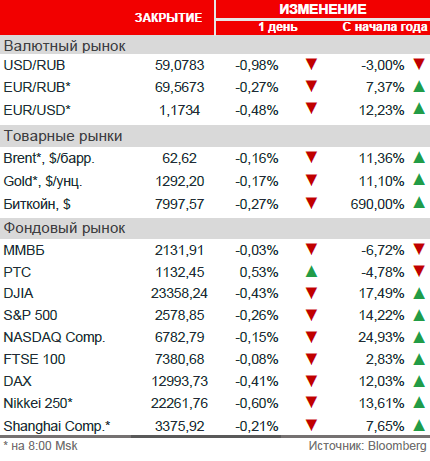

В преддверии укорочённой из-за Дня благодарения недели американские инвесторы предпочли воздержаться от покупок. Индекс S&P 500 завершил вторую неделю подряд снижением. Китайские акции перешли к росту после негативной динамики, вызванной новыми государственными попытками борьбы с теневым банкингом. Остальные азиатские бенчмарки, включая японский Nikkei и южнокорейский KOSPI, торговались в минусе. Биткойн преодолел историческую отметку в 8000 долларов.

Нефть

Несмотря на недавние (и сохраняющиеся) беспокойства по поводу позиции России относительно продления сделки ОПЕК+ на ближайшем заседании организации 30 ноября, рынок в пятницу получил поддержку от другого крупнейшего нефтепроизводителя картеля, Саудовской Аравии. Министр энергетики страны Х. Аль-Фалих заявил, что на встрече в конце ноября будет объявлено о продлении соглашения по сокращению добычи.

Российский рынок

Российский рынок в течение пятницы предпринимал попытки восстанавливаться после волатильной недели в рамках коррекции после прошедших снижений, а также вслед за ростом нефти. Тем не менее, ближе к концу сессии инвесторы предпочли фиксировать прибыль перед выходными. ММВБ в течение дня прибавлял до +0,35%, однако по итогам дня закрылся практически без изменения (-0,03%). РТС на фоне укрепления национальной валюты вырос на +0,53%.

Магнит второй день подряд выбился в лидеры рынка, прибавив +5,4% на новостях об увеличении веса в индексе FTSE. Также покупали в пятницу акции ВТБ (+2,6% после недавнего падения), Промсвязьбанка (+2,1%), АФК Система (+2,1%), ДИКСИ (+1,8%) и Транснефти (+1,4%).

Аутсайдерами торгов пятницы стали ДВМП (-3,5%), Московская биржа (-3,3%), М.Видео (-2,9%), Интер РАО (-2,7%), Детский мир (-2,6%) и Норильский никель (-2,1%).

Новости

Индексный провайдер FTSE объявил о повышении оценки free float Магнита с 64,9% до 72,4% с учётом прошедшего размещения.

Чистая прибыль АЛРОСЫ за 9М17 снизилась на 47% до 61,9 млрд руб. (3К17: -49% г/г до 13,0 млрд руб.). Выручка уменьшилась на 16% до 214,5 млрд руб. (3К17: -17% до 58,9 млрд руб.). EBITDA снизилась на 33% и составила 100 млрд руб. (3К17: -28% до 27,2 млрд руб.), чистый денежный поток за 9М17 достиг 61,8 млрд руб. (-41%). Президент АЛРОСЫ С. Иванов заявил, что результаты за 9М17 были под давлением по «не зависящих от Компании факторов макроэкономической и рыночной конъюнктуры», на фоне укрепления рубля к доллару на 15% и снижения средней цены реализованных алмазов на 12%. Несмотря на негативную динамику, показатели за квартал превзошли прогнозы рынка.

Русагро в 3К17 сократила чистую прибыль по МСФО на 69% г/г до 2,863 млрд руб. EBITDA снизилась на 9% до 3,099 млрд руб., рентабельность EBITDA составила 18% (-2 п.п. г/г). Выручка сократилась на 2% и составила 17,071 млрд руб., практически совпав с прогнозом. Тем не менее, показатели прибыли и EBITDA сильно превысили ожидания рынка.

Рыночные индикаторы

Календарь корпоративных событий

| 20.11 | ТКС | Результаты МСФО за 3К17 |

| 21.11 | Акрон | Результаты МСФО за 3К17 |

| Мосэнерго | Результаты МСФО за 3К17 | |

| ТГК-1 | Результаты МСФО за 3К17 | |

| 24.11 | САФМАР Финансовые инвестиции | Результаты МСФО за 3К17 |

| Газпром нефть | Результаты МСФО за 3К17 | |

| Северсталь | ВОСА |

Календарь ключевых макроэкономических событий

| Пн | 20 ноября | ✔ Япония: торговый баланс ✔ Россия: рынок труда, розничные |

| Вт | 21 ноября | ✔ США: продажи жилья на вторичном рынке |

| Ср | 22 ноября | ✔ США: протокол заседания ФРС,безработица, заказы товаров длительного пользования, запасы нефти ✔ ЕС: доверие потребителей ✔ Великобритания: бюджет |

| Чт | 23 ноября | ✔ США: День благодарения (выходной) ✔ Япония: День благодарности труду (выходной) ✔ ЕС: индекс деловой активности |

| Пт | 24 ноября | ✔ США: короткий день после Дня благодарения (до 13:00) ✔ США: индекс деловой активности, количество буровых установок ✔ Япония: индекс деловой активности |