Торговые войны начинают сказываться на китайской экономике

Глобальные рынки

Общий уровень глобальной волатильности по-прежнему довольно высок, хотя это в большей степени характерно для отдельных развивающихся рынков. Так китайский рынок с 15 по 20 октября просел еще на 2%, с начала года его совокупная капитализация упала более чем на $1 трлн. Одним из катализаторов падения китайского рынка, помимо дальнейшего ухудшения отношений КНР с Соединенными Штатами и торговых войн, стали слабые макроэкономические показатели. По итогам 3 квартала рост китайской экономики относительно уровня годичной давности замедлился до 6,5% (это соответствует темпам по итогам 1 квартала 2009). Для сравнения, во 2К18 ВВП Китая вырос по сравнению с аналогичным периодом прошлого года на 6,7%. Рост промышленного производства в КНР замедлился до 5,8% относительно уровня годичной давности. Таким образом, темпы роста в китайской экономике постепенно снижаются до уровней, наблюдавшихся во время глобального финансового кризиса. При этом на прошлой неделе появилась информация, что достигнута предварительная договоренность о встрече председателя КНР Си Цзиньпина и президента США Дональда Трампа 29 ноября в Аргентине, в рамках саммита «большой двадцатки».

Нефть марки Brent может вернутся к отметке 85 долларов за баррель

Что касается других развивающихся рынков, то худший результат по итогам недели продемонстрировал российский — индекс МосБиржи снизился на 2,2%. Российский рынок просел на фоне сильной волатильности цен на нефть, хотя котировки Brent завершили неделю в небольшом плюсе (0,2%). При этом растет вероятность, что на предстоящей неделе нефть может подорожать в связи с осложнениями в отношениях США и Саудовской Аравии из-за жестокого убийства известного журналиста Джамала Хашокджи. Из-за этих осложнений баррель нефти Brent может снова подорожать до $85, и такой рост цен станет дополнительным фактором поддержки для российского рынка, наряду с высокой вероятностью отсрочки введения дополнительных американских санкций против России до начала 2019 года.

Бразильский рынок акций продолжает показывать активный рост

Среди других фондовых рынков, завершивших неделю в минусе, можно выделить Турцию (-1,1%) и Японию (индекс Nikkei 225 просел на 0,7%). В целом, с начала года худшую динамику показывают развивающиеся и некоторые азиатские рынки, суммарная капитализация этого сегмента с начала года уже упала на $2 трлн.

Отметим, что на прошлой неделе заметно выросли цены на коксующийся уголь, который подорожал на 7%. Продолжают расти ранее перепроданные сектора бразильского рынка — электроэнергетика (+5,3%) и нефтегазовые компании (+4%). Индекс MSCI Brazil, рассчитанный по котировкам в долларах, продемонстрировал лучшую динамику среди развивающихся рынков — он вырос на 3,5%.

Растут отдельные сектора рынка США в связи с хорошей отчётностью за третий квартал

Хорошую динамику продемонстрировали отдельные сектора американского фондового рынка (по структуре индекса S&P 500): производители основных потребительских товаров (consumer staples) подорожали на 4,1%, девелоперские компании — на 3,0%, электроэнергетика — на 2,5%. Американский фондовый рынок в целом (по индексу S&P 500) выглядел лучше европейского, который подрос на 0,9%. С начала года совокупная капитализация европейского рынка сократилась на $0,7 трлн. В последнее время на европейские индексы негативно влияет новый долговой кризис, на этот раз в Италии.

Итальянский рынок и Европа восстанавливается

Впрочем, спред между 10-летними германскими гособлигациями и итальянскими суверенными обязательствами несколько сократился после достижения рекордных 327 б.п. Катализатором этого стала информация о снижении рейтинговым агентством Moody’s рейтинга суверенного долга Италии на одну ступень — до Baa3 (это низшая категория для рейтинга инвестиционного уровня), прогноз остался на уровне «стабильный» (инвесторы ожидали присвоения негативного прогноза). Основанием для снижения итальянского суверенного рейтинга стали опасения, что правительственный проект бюджета негативно отразится на финансовой стабильности страны и отсрочит структурные реформы. Следующим важным событием для итальянского долга и глобальных рынков в целом будет рейтинговое решение S&P — оно ожидается в пятницу, 26 октября. В качестве наиболее вероятных рассматриваются два варианта: снижение рейтинга Италии на две ступени — до «мусорного» уровня, или на одну — до уровня, который сейчас присвоен российскому суверенному долгу. Текущие рыночные котировки предполагают снижение рейтинга Италии на одну ступень, однако большое значение будет также иметь прогноз по рейтингу.

На американском рынке продолжается сезон корпоративной отчетности, который проходит в целом позитивно. За третий квартал уже отчиталось более 25% компаний из расчетной базы индекса S&P 500, причем в 84% случаев динамика прибыли оказалась лучше ожиданий. Вполне вероятно, что совокупная прибыль эмитентов из индекса S&P 500 по итогам квартала может вырасти на 19,1% — это будет лучший показатель с первого квартала 2011 года.

На валютном рынке большое значение имеет укрепление доллара США. Этому способствовали заявления членов Комитета ФРС по операциям на открытом рынке и председателя Федрезерва, которые дали понять, что настроены на дальнейшее ужесточение денежно-кредитной политики и повышение процентных ставок в связи с хорошей макроэкономической динамикой. Российский рубль подорожал за неделю на 0,2%, а турецкая лира — на 2,6%. Евро, британский фунт и японская иена по-прежнему испытывают давление.

Предстоящая неделя

Руководство ЕЦБ в четверг собирается начать ограничивать программу покупки активов, а участники рынка ждут от европейского регулятора сигналов о возможном повышении процентных ставок в 2019 году. В пятницу рынок ждет предварительных данных по темпам роста ВВП США за третий квартал. Сейчас прогнозируется, что темпы роста американской экономики в годовом выражении могут составить 3,3% (2К18: 4,2%).

В канадской Оттаве пройдет конференция ВТО, участники которой собираются обсудить ее реформирование и угрозу президента США Дональда Трампа добиться выхода страны из это организации. В Москве на предстоящей неделе ожидают визита советника президента США по национальной безопасности.

Неделя будет весьма насыщенной с точки зрения корпоративной отчетности. Среди компаний высокотехнологичного сектора отчетность должны опубликовать Amazon.com, Alphabet, Intel, Verizon, Microsoft, Texas Instruments и Twitter, среди транспортных компаний и автопроизводителей — Ford, Volkswagen, Daimler, Lockheed Martin, Canada National Railway, Harley-Davidson и Boeing. Кроме того, на предстоящей неделе свои финансовые показатели обнародуют McDonald’s, Anheuser-Busch, европейские банки (UBS, Deutsche Bank, Barclays), нефтегазовые (Total) и промышленные корпорации (United Technologies, Caterpillar, Halliburton и инжиниринговая группа Linde).

Нефть

Согласно оперативному докладу Росстата, за 9М18 добыча нефти и газового конденсата в РФ выросла на 1% в годовом выражении, а добыча газа — на 6,1%. При этом в сентябре добыча нефти и газового конденсата выросла на 4,9% г/г, но снизилась на 1,6% к/к (46,6 млн т). Добыча газа в сентябре увеличилась и в годовом, и в месячном сопоставлении (+5,3% г/г и +6,4% м/м). Глава Минэнерго РФ Александр Новак сообщил о небольшом увеличении суточной добычи нефти в октябре примерно на 10 тыс барр/сут. и оценил объем текущей добычи в РФ в 11,360 млн барр/сут. Это уже превышает средний объем добычи октября 2016 г. (11,247млн барр/сут.), от которого рассчитывалось обязательство России по сокращению добычи в рамках соглашения ОПЕК+. При этом уровень выполнения сделки участниками соглашения в сентябре составил 111%.

Декабрьский фьючерс на Brent снизился с 81,4 долл/барр во вторник до 79,3 долл/барр в четверг после отчета Минэнерго США, согласно которому товарные запасы нефти в стране выросли 6,49 млн барр. Рост запасов продолжается 4-ю неделю подряд, США также продолжают наращивать добычу нефти в ожидании второго раунда антииранских санкций. К концу недели Brent вернулся к уровню около 80 долл/барр.

Российский рынок

График недели

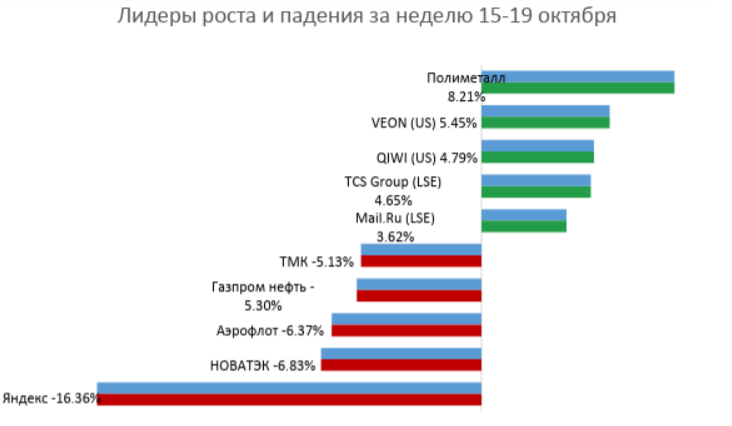

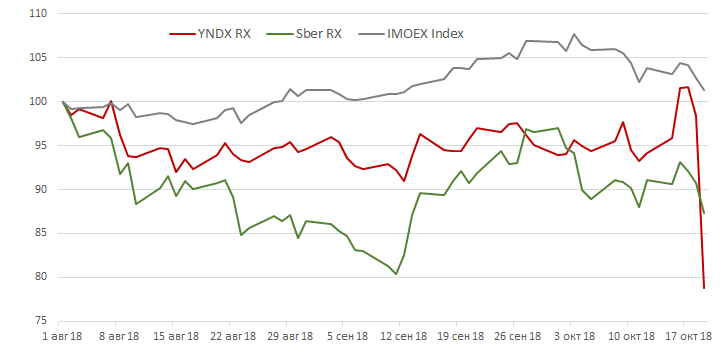

Новость о планах приобретения Сбербанком контроля в компании Яндекс была негативно воспринята инвесторами, несмотря на опровержение со стороны топ-менеджеров Сбербанка. На наш взгляд, иностранных инвесторов пугает угроза санкций в отношении Сбербанка и подконтрольных ему компаний, а также неопределенность в отношении стратегии развития Яндекса в случае изменений в составе основных акционеров.

Торговые идеи

На прошедшей неделе мы открыли краткосрочную торговую идею по покупке акций Магнита в связи с их перепроданностью и ожиданием позитивной реакции на отчетность за 3К18.

Новости компаний

Северсталь первой из российских эмитентов опубликовала финансовую отчетность по МСФО за 3К18. Выручка компании снизилась на 8,7% к/к до 2,06 млрд долл. на фоне более низких объемов и цен реализации стальной продукции. Показатели прибыли также сократились: EBITDA составила 768 млн долл. (-12,1% к/к), чистая прибыль — 455 млн долл. (-18,3% к/к), в том числе убыток от курсовых разниц 41 млн долл. Свободный денежный поток снизился на 19,6% г/г до 481 млн долл. За 9М18 динамика всех финансовых показателей сохранилась на положительном уровне с двузначными темпами роста в годовом сопоставлении. Чистый долг/EBITDA на конец 3К18 составил 0.1x.

Совет директоров Северстали рекомендовал дивиденды за 9М18 в размере 44,39 руб. на акцию, что предполагает текущую дивидендную доходность 4,2%. Реестр закроется 4 декабря.

В ходе Дня инвестора ЕВРАЗ сообщил, что ожидаемый объем капитальных затрат в 2018 г. вырастет до 640-660 млн долл. (от +6,1% до +9,5% г/г). Компания также ожидает, что в 2018 году программа по улучшению эффективности добавит 290-300 млн долл. к показателю EBITDA. На 2019-2022 гг. компания рассматривает четыре крупных инвестиционных проекта, целью которых является увеличение продаж готовой металлопродукции на местные рынки. Инвестиционные расходы в этот период оцениваются в диапазоне 830-990 млн долл. в год.

Операционная отчетность компаний непродовольственной розницы показала близкие показатели динамики: рост оборота в 3К18 составил 16% г/г для Детского мира и группы М.Видео-Эльдорадо (последняя представила сводные, а не консолидированные показатели). Онлайн продажи обеих компаний продолжили расти опережающими темпами, по итогам 9М18 доля онлайн-продаж в общей выручке составила 18,2% у М.Видео-Эльдорадо и 6,7% у Детского мира. Динамика сопоставимых продаж за 9М18 у М.Видео была лучше (+13% г/г) по сравнению с Детским миром (+5% г/г), средний чек изменился разнонаправленно. Группа М.Видео сообщила об увеличении среднего чека в 3К18 за счёт роста покупок в более высоких ценовых сегментах, не уточняя численного показателя. У Детского мира средний чек сократился в 3К18 на 1,5% г/г (за 9М18 −2,4% г/г), но рост трафика компенсировал снижение суммы чека (в 3К18 +5,2% г/г, за 9М18 +7,5% г/г).

Х5 Retail Group отчиталась о росте чистой розничной выручки в 3К18 на 17,6% г/г до 372,8 млрд руб. на фоне открытия 507 магазинов и увеличения торговой площади на 19,6%. Сопоставимые продажи выросли на 0,5% г/г за счет увеличения трафика на 0,9% г/г при отрицательной динамике среднего чека −0,4% г/г. Результаты компании немного слабее в сравнении с предыдущими кварталами, но отраслевая статистика в 3К18 также демонстрирует снижение: рост розничной торговли продуктами питания в 3К18 замедлился до 1,0% г/г с 2,6% во 2К18, реальные располагаемые доходы продолжают сокращаться.

Группа ЛСР опубликовала сильные показатели продаж за 3К18. Объем новых заключенных контрактов увеличился на 57% г/г до 262 тыс. кв. м (в Москве +106% г/г до 60 тыс. кв. м). Стоимость заключенных контрактов достигла 26 млрд руб. (+63% г/г). Ввод в эксплуатацию вырос на 24% г/г до 47 тыс. кв. м. По динамике объемов продаж за 9М18 ЛСР опередила основных конкурентов: в натуральном выражении +46% г/г против +19% г/г у группы Эталон и +6% у группы ПИК, в стоимостном выражении +45% г/г (+32% г/г у группы Эталон, +10% г/г у группы ПИК).

ТрансКонтейнер опубликовал операционные результаты за 3К18, показавшие позитивную динамику всех показателей. Объем контейнерных перевозок с использованием вагонного и контейнерного парка компании вырос на 7,6% г/г до 492 тыс. ДФЭ за счет продолжающегося роста международных перевозок. Рост перевозок на внутреннем рынке составил 1,9% г/г после снижения в двух предыдущих кварталах. Объем доходных перевозок составил 401 тыс. ДФЭ (+6,8% г/г). Показатель порожнего пробега контейнеров улучшился до 16,1% с 16,7% в 3К17, а порожний пробег платформ сократился до 2,9% (3К17: 4,1%) благодаря оптимизации управления парком.

Предстоящая неделя

Сезон корпоративной отчетности российских эмитентов, который на прошлой неделе начала Северсталь, продолжат Магнит, X5 Retail, НОВАТЭК, Интер РАО и Mail.ru.

Результаты Магнита и X5 Retail за 3К18 будут интересны в сравнении. X5 Retail уже сообщила о росте выручки на 17,6% г/г и небольшом увеличении сопоставимых продаж. Магнит в предыдущих кварталах показывал отрицательную динамику LFL, поэтому даже небольшое увеличение этого показателя будет позитивно воспринято инвесторами, на наш взгляд. (см нашу торговую идею по Магниту). X5 также проведет 25 октября День инвестора, на котором представит обновленную стратегию. Мы ждем прогнозов по сектору и деятельности компании, которые помогут оценить перспективы ритейлеров и привлекательность их акций на ближайший год.

НОВАТЭК уже опубликовал операционные результаты за 9М18, согласно которым объем продаж газа, включая СПГ, увеличился на 8,5%. Позитивное влияние на выручку и прибыль компании должны также оказать более высокие цены на жидкие углеводороды.

Календарь предстоящих событий

| Дата | Компания | Событие |

| Пн, 22 октября | Магнит | Результаты МСФО 3К18 |

| РусГидро | Операционные результаты 3К18 | |

| АЛРОСА | Операционные результаты 3К18 | |

| Русагро | Операционные результаты 3К18 | |

| Вт, 23 октября | Аэрофлот | ВОСА |

| ТМК | Операционные результаты 3К18 | |

| Ср, 24 октября | X5 | Результаты МСФО 3К18 |

| НОВАТЭК | Результаты МСФО 3К18 | |

| Чт, 25 октября | НЛМК | Результаты МСФО 3К18 |

| X5 | День инвестора | |

| Интер РАО | Результаты МСФО 3К18 | |

| Распадская | Операционные результаты 3К18 | |

| Mail.ru | Результаты МСФО 3К18 | |

| ЕВРАЗ | Операционные результаты 3К18 |

Календарь ключевых макроэкономических событий

| Дата | Страна | Событие / Показатель |

| Пн, 22 октября | ЕС | Отношение госдолга к ВВП |

| Вт, 23 октября | ЕС | Доверие потребителей |

| Ср, 24 октября | Япония | Индекс деловой активности (производство) |

| ЕС | Индекс деловой активности | |

| США | Индекс деловой активности, продажи новых домов, запасы нефти, «бежевая книга» ФРС | |

| Чт, 25 октября | Япония | Индекс цен производителей |

| США | Заказы товаров длительного пользования, безработица, доверие потребителей | |

| ЕС | Обновление экономических прогнозов Еврокомиссии | |

| Пт, 26 октября | Россия | Заседание ЦБР |

| США | ВВП, количество буровых установок |

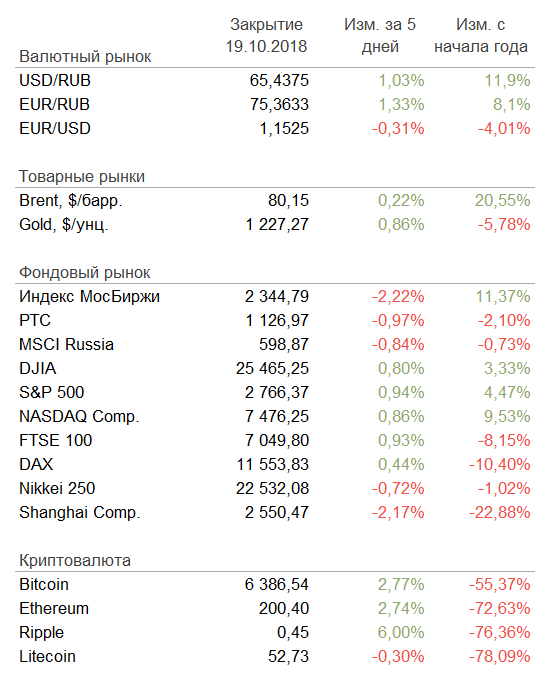

Рыночные индикаторы