Готовимся к худшему, но надеемся на лучшее

В ходе торгов в среду фондовые индексы США показали неуверенный подъем (S&P +0,12%). С учетом того, что ФРС запустила QE-3 в момент, когда американские фондовые индексы были на годовых максимумах, рынок в целом выглядит сейчас несколько переоцененным, а покупатели уставшими. Решение Банка Японии о расширении программы покупки активов также не особо взбодрило рынки, поскольку этот аналог QE примерно в 10 раз меньше американского варианта.

Валютная пара EUR/USDнашла временную поддержку возле отметки 1,30. Но с учетом того, что Испания в ближайшее время, вероятно, не станет обращаться за финансовой помощью в ЕС, запуск программы OMT от ЕЦБ по скупке гособлигаций может быть отложен на неопределенный срок. Сентябрьская статистика из Китая показала, что индекс производственной активности HSBC составил 47,8 п., что лишь на 0,2 п. выше августовского показателя. Этот фактор будет играть сегодня на пользу «медведей» на валютных, фондовых и сырьевых биржах. В этой связи стоит ждать снижения курса евро до отметки 1,29, что в свою очередь негативно отразится в ценах на сырье. Прежде всего, это касается цен на нефть. С учетом динамики последних дней, котировки смеси Brent вполне могут вернуться на уровень 107-106 $/барр.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в умеренно-негативной зоне. Вчера наш рынок акций торговался существенно слабее европейских (-1% по индексу ММВБ, против +0,35% по FTSEи +0,6% по DAX). Многие отечественные участники рынка считают, что это несправедливо. Но если сравнить динамику нашего и западных фондовых индексов, то окажется, что индекс ММВБ с учетом вчерашнего снижения показывает прирост около +2% относительно уровней предшествовавших новости о QE-3. Британский индекс FTSEза это же время вырос на +1,8%, германский DAX лишь на +1%. Поэтому все соизмеримо.

Основные агрессивные продажи на нашем рынке акций закончились вчера после обеда. Индекс ММВБ закрылся (1500 п.) недалеко от дневных минимумов, но уже без агрессии продавцов. Поэтому сегодня у нас есть шансы на то, чтобы провести часть дня в «пиле». Этот сценарий может нарушить выходящая статистика из Европы по индексам деловой активности в производственном секторе и сфере услуг, а также новые месячные минимумы в ценах на нефть. Соответственно ближайший сильный уровень поддержки по индексу ММВБ сейчас сместился к 1480 п. Его пробой заставит многих инвесторов всерьез засомневаться в целесообразности удержания позиций в акциях, купленных в расчете на среднесрочный рост нашего рынка. Надо быть готовым к тому, что к концу месяца наши фондовые индикаторы вернутся на средние сентябрьские уровни (1450-60 п.). Однако политику печатного станка от ФРС и Банка Японии никто не отменял, и мы очень надеемся, что к ноябрю наши индексы будут торговаться на более высоких уровнях.

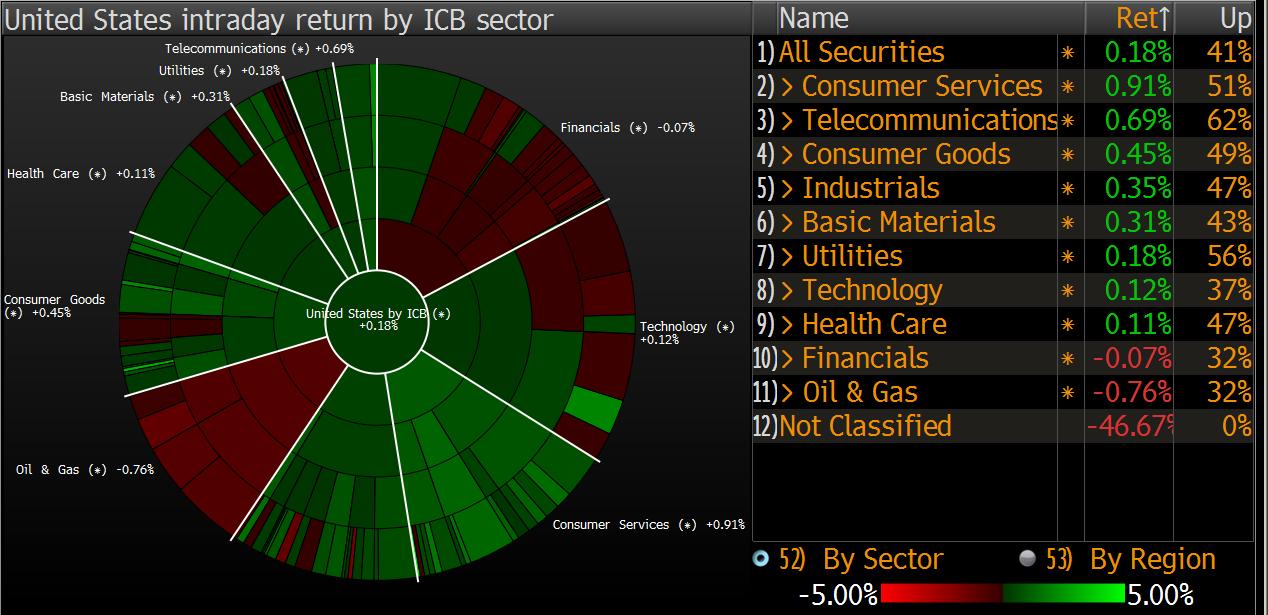

Вчерашнее закрытие торгов в США (по секторам)

Источник: Bloomberg.

Вчерашнее закрытие торгов в Европе (по секторам)

Источник: Bloomberg

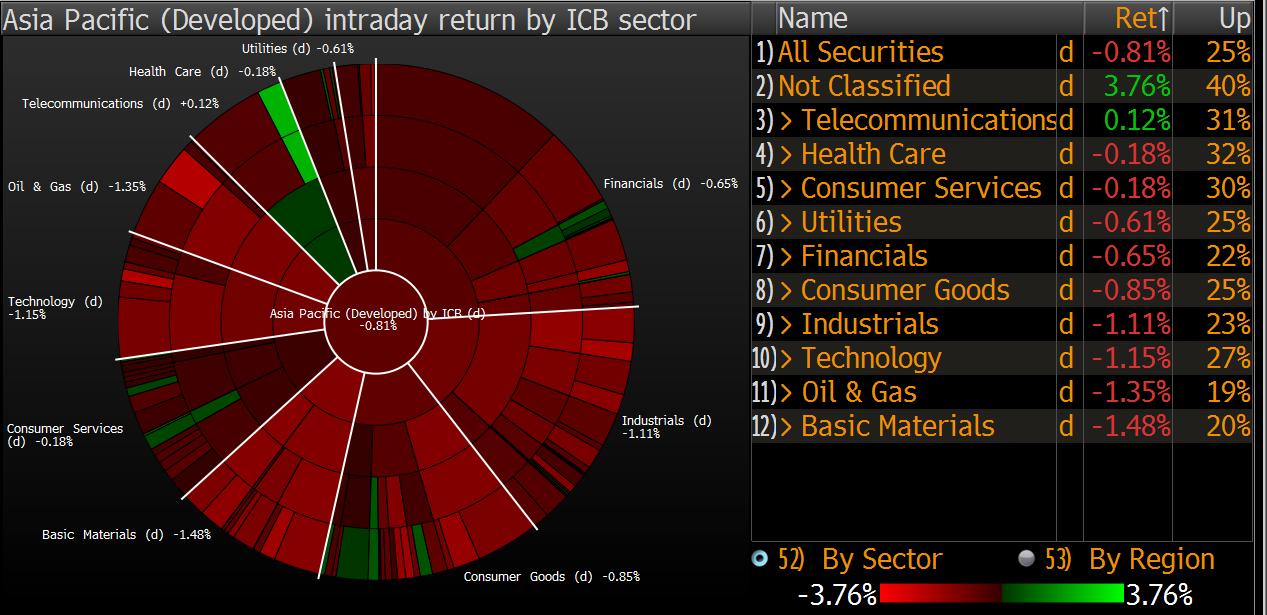

Сегодняшние торги в Азии (развитые рынки: Сингапур, Тайвань, Ю. Корея, Япония, Гонконг)

Источник: Bloomberg.

Сырьевой рынок

Источник: Bloomberg.

Валютный рынок

Источник: Bloomberg.

Значения мировых индексов и фьючерсов на них.

Источник: Bloomberg.

Динамика торгов российских ADR в Лондоне:

Источник: Bloomberg.

OGZD – АДР Газпрома; LKOD – Лукойл; ROSN – Роснефть; SGGD – Сургутнефтегаз; VTBR – ВТБ; MNOD – ГМК «Норильский никель»