Во вторник наши индексы будут искать точки поддержки

Ведущие американские фондовые индексы показали разнонаправленное закрытие. Хуже обстояли дела в бумагах таких гигантов IT-индустрии, как Google (-3%) и Apple (-4,15%). А вот акции банков и финансового сектора торговались в зоне роста, вероятно на фоне того, что доходность по испанским облигациям вчера опустилась чуть ниже отметки 6%, а также за счет неплохого отчета Citigroup. Выходившая хорошая статистика по розничным продажам (рост в марте на +0,8%, против прогноза +0,3%) и слабый индекс деловой активности в обрабатывающей промышленности Empire State (снижение в апреле до 6,56 п. против прогноза 18 п.) не оказала существенного влияния на биржевые настроения. Таким образом, ключевой индекс к закрытию сессии не ушел ниже утренних минимумов. На утро вторника фьючерс на S&Pдемонстрирует нейтральную динамику (-0,05%), держась выше поддержки 1360 п.

Открытие торгов на российском рынке акций во вторник мы ожидаем увидеть в нейтрально-позитивной зоне. В понедельник, резкое движение вниз под вечер закрытие сессии застало многих «быков» врасплох. Напротив, основная масса «медведей» открыла короткие позиции по рынку, когда индекс ММВБ уходил ниже ключевой поддержки 1485 п. Чего ждать в ближайшее время? Закрытие основной сессии на минимуме дня, дает шанса на то, что во вторник индекс ММВБ может просесть к отметкам 1470-60 п. Однако, с учетом того, что внешний фон сегодня в целом нейтральный, мы не ждем агрессивных продаж на российских биржах. Например, по фьючерсу РТС ближайшая сильная поддержка расположена на 152 500-153 000 п. от нее стоит пробовать аккуратные покупки. Если после обеда мы не продемонстрируем восстановления, то очевидно, что минимум недели наши индексы увидят только в среду.

Фактор риска исходит также из оценки западными инвесторами перспектив нашего рынка акций. Напомним, что накануне банк Morgan Stanley понизил рейтинг акций российских компаний с «выше рынка» до «нейтрально», ожидая слабой динамики на нашем фондовом рынке в краткосрочной перспективе. Неприятные перспективы сулит для нас и прогноз от экспертов Citigroup, полагающих, что стремительное ралли на мировом сырьевом рынке подходит к концу, даже, несмотря на сохранение спроса, на сырье со стороны Китая. Такая расстановка сил не способствует притоку крупного западного капитала на наши биржи, поэтому в лучшем случае наш рынок вынужден будет торговать лишь за счет собственных ресурсов, а на этом топливе высоко не улетишь.

Во вторник выходит квартальная отчетность Bank of America, Coca-Cola и Yahoo. Днем настроения игрокам может подпортить индекс экономических настроений, который рассчитывается институтом ZEW. Ожидается, что в апреле значение индекса снизиться до 19 пунктов против 22,3 пункта в марте. В 16-30 в США выходит статистика по количеству выданных разрешений на новое строительство и числу новостроек за март. В 17-15 ждем данных по уровню загрузки производственных мощностей и объемам промышленного производства за март.

Вчерашнее закрытие торгов в США (по секторам)

Источник: Bloomberg.

Вчерашнее закрытие торгов в Европе (по секторам)

Источник: Bloomberg

Сегодняшние торги в Азии (развитые рынки: Сингапур, Тайвань, Ю. Корея, Япония, Гонконг)

Источник: Bloomberg.

Сырьевой рынок

Источник: Bloomberg.

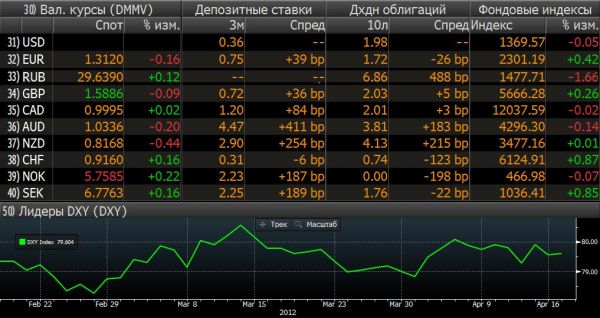

Валютный рынок

Источник: Bloomberg.

Значения мировых индексов и фьючерсов на них.

Источник: Bloomberg.

Динамика торгов российских ADR в Лондоне:

Источник: Bloomberg.

OGZD – АДР Газпрома; LKOD – Лукойл; ROSN – Роснефть; SGGD – Сургутнефтегаз; VTBR – ВТБ; MNOD – ГМК «Норильский никель»