Ограниченный потенциал роста на фоне высокой волатильности

Глобальные рынки

Положительные итоги саммита «большой двадцатки», который завершился 1 декабря, оказались для рынка более кратковременными, чем предполагалась. За неделю c 30 ноября по 7 декабря индекс S&P утратил все достижения предыдущих дней и вернулся к уровню поддержки 2 630 пунктов.

Таким образом, рынок вернулся на исходные позиции, но мы надеемся, что на этой неделе он снова попытается вернуться к отметке 2 700 пунктов. Если наши надежды оправдаются, наиболее привлекательными для покупки, судя по всему, будут компании сектора информационных технологий и финансовые корпорации.

Обнародованная в прошлую пятницу статистика по американскому рынку труда за ноябрь, а также опубликованные ранее данные по промышленному производству, свидетельствуют о том, что экономика США фундаментально гораздо устойчивее, чем в Европе и Китае. В ноябре рост занятости в США немного замедлился, однако уровень безработицы снизился до рекордно низкого уровня 3,7%, а почасовые заработки выросли в среднем более чем на 3%.

Высокая волатильность на этой неделе сохранится

Сильнее всего на прошлой неделе упал американский рынок акций. В основном падали котировки компаний малой капитализации (-5,4%), а также финансового и промышленного секторов (индекс S&P 500 Financials упал на 6,5%, S&P 500 Industrials — на 5,3%). Негативная динамика котировок финансового сектора в основном обусловлена пересмотром ценовых уровней за последнее время, а также некоторым ухудшением прогноза показателей в 4К18, в частности, для таких эмитентов как Citi, Jeffreis и ряда других. Кроме того, на этот сектор негативно повлияла сохраняющаяся инверсия кривой доходности казначейских обязательств США.

Чуть лучше была динамика Euronext 150 — он снизился на 5%. В основном подешевели акции банков и американские корпорации сектора информационных технологий (-4%). Глобальный мировой индекс упал приблизительно на 3,5%, т. е. совокупная капитализация сократилась за день приблизительно на $1,5 трлн. Одни только заявления Дональда Трампа о том, что он ждет от Китая «реальной сделки» и новых уступок по торговым вопросам, обошлись компаниям из индекса S&P 500 в сумму около $0,8 трлн (по совокупной капитализации).

На европейские рынки негативно повлияли беспорядки в Париже, которые продолжаются уже четвертую неделю, причем протестующие уже не ограничиваются изначальными требованиями, которые были связаны с повышением налогов на моторное топливо.

График недели: новый переломный момент в развитии кризиса?

Доходность двухлетних казначейских облигаций США впервые с начала 2007 года превысила доходность пятилетних обязательств. История глобальных финансовых рынков свидетельствует о том, что после переломного момента в предкризисном развитии событий проходит в среднем 12–24 месяцев, прежде чем наступает наиболее тяжелый этап и рынок достигает дна.

Спред между 2-5-летними КО США, б.п. (перевернутая шкала)

Развивающиеся рынки котировались лучше развитых благодаря росту цен на нефть

Динамика развивающихся рынков была заметно лучше, чем у развитых; что было обусловлено ростом котировок Brent, которые за неделю выросли более чем на 5%. Катализатором этого роста стало то, что в пятницу члены ОПЕК и примкнувшие к картелю нефтедобывающие страны договорились сократить суточную добычу на 1,2 млн барр., несмотря на давление со стороны США. Дональд Трамп настаивал на том, что они должны воздержаться от сокращения добычи и поддерживать цены на текущих уровнях.

Новое соглашение ОПЕК+ предполагает, что члены картеля и прежде всего Саудовская Аравия сократят совокупный объем суточной добычи относительно октябрьского показателя на 800 тыс. барр., а Россия и другие нефтедобывающие страны — на 400 тыс. барр. В этом случае нефтедобыча в Саудовской Аравии в январе уменьшится приблизительно до 10,2 млн барр. в сутки (это примерно на 500 тыс. барр. меньше, чем в октябре).

Мы считаем, что это стало важнейшим событием минувшей недели. Фактически, соглашение ОПЕК+ обеспечивает котировкам Brent уровень поддержки на отметке $60 за баррель. Отметим также позитивную динамику цен на золото — на фоне усилившейся волатильности этот драгметалл подорожал на 2,4%.

Предстоящая неделя

В понедельник в Риме пройдет пресс-конференция премьер-министра Италии Маттео Сальвини.

Во вторник Палата общин британского парламента должна проголосовать по вопросу о согласованных условиях выхода страны из Евросоюза. При этом британский премьер Тереза Мэй, вероятно, столкнется с возражениями против достигнутой договоренности со стороны членов ее собственной Консервативной партии.

Гендиректор Google Сундар Пичаи даст показания в Конгрессе США.

В четверг руководство ЕЦБ должно принять решение об ограничении объемов программы количественного стимулирования, в рамках которой за последние три года было потрачено на покупку активов 2 трлн евро — целью этих мер было предотвратить дефляцию и стимулировать экономический рост в еврозоне.

В пятницу в Китае выйдут данные по промышленному производству и обороту розничной торговли за ноябрь.

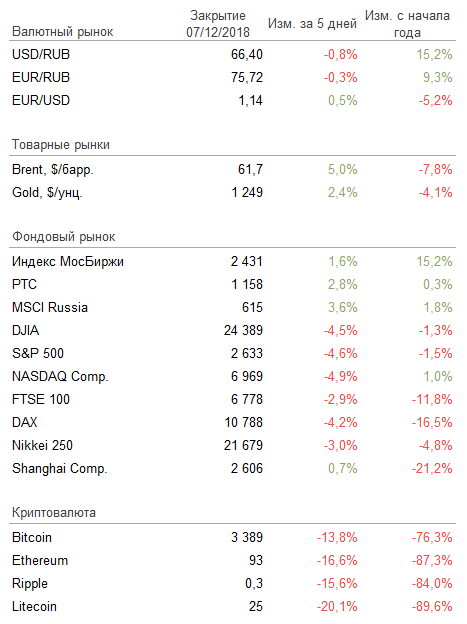

Российский рынок

В результате завершения переговоров ОПЕК+ с достаточно комфортными для России условиями по сокращению добычи российский рынок продемонстрировал лучшую динамику среди развивающихся рынков. Индекс MSCI Russia вырос более чем на 3,5%, причем сильнее всего подорожали нефтегазовые компании (на 5%) и потребительский сектор (на 3%).

Этот фактор позитивно повлиял на курс российской валюты, которая в конце недели подорожала на 0,9%, удержавшись на нижней границе диапазона 66,40–66,90 руб. за доллар. В целом неделя выдалась весьма позитивной для всех рублевых активов, в частности, российскому Минфину удалось успешно разместить длинные выпуски ОФЗ.

Если позитивная динамика цен на нефть сохранится, есть вероятность, что обменный курс протестирует 50-дневное скользящее среднее значение на уровне 66,20 руб. за доллар.

Модельные портфели / Торговые идеи

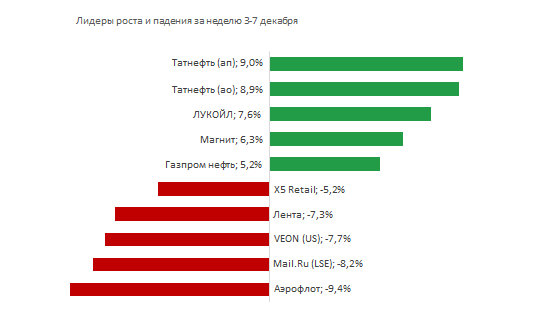

В портфеле Выбор ITI Capital мы заменили акции Роснефти на акции ЛУКОЙЛа (LKOH RX), поскольку видим более высокий потенциал роста стоимости последних в следующие 12 месяцев. ЛУКОЙЛ планирует завершить программу выкупа своих акций объемом 3 млрд долл. в следующем году благодаря сильным финансовым показателям. Компания ожидает роста объема добычи углеводородов по итогам 2018 г. на 3,5%, что создает хороший уровень для дальнейшего развития бизнеса даже с учетом нового соглашения OPEC+.

Акции Роснефти показали отличную динамику с момента открытия нашего портфеля, общий результат по этой позиции составил +56%, включая дивидендную доходность 7,2%.

Мы закрыли торговую идею по покупке ГДР Глобалтранса в связи с отсутствие ожидаемых триггеров для роста бумаги до конца года. Несмотря на полученную с момента открытия идеи полугодовую дивидендную доходность выше 6%, общий результат составил −5,9%, преимущественно вследствие негативного давления геополитических рисков. Мы по-прежнему считаем ГДР Глобалтранса привлекательными в среднесрочной перспективе.

Новости компаний

Газпром подтвердил планы повысить рекомендацию по дивидендам за 2018 г. с целевой доходностью на двузначном уровне. Это предполагает минимальный дивиденд 16,2 руб./акцию (при доходности 10% от цены закрытия в пятницу), что вдвое превышает дивиденд за 2017 г. Дата проведения заседания совета директоров по вопросу о рекомендуемом размере дивиденда пока не определена. Мы считаем маловероятным повышение дивидендной доходности выше 10-11% в связи с большим объемом инвестиций компании в 2019 г. в крупные трубопроводные проекты.

Объем инвестиционной программы Газпрома оценивается в 1,92 трлн руб. в 2018 г. и 1,326 трлн в 2019 г. Компания также сообщила, что ожидаемый в 2018 г. объем экспорта газа в дальнее зарубежье составит не менее 200 куб м и сохранится на таком же уровне в 2019 г. Газпром получает запросы на дополнительные объемы экспорта газа в Европу с 2020 г. на уровне около 50 млрд куб м в год.

ЛУКОЙЛ объявил о подписании соглашения о совместной деятельности с НК КазМунайГаз по проекту «Женис» в казахстанском секторе Каспийского моря. Соглашение определяет условия финансирования и освоения блока, получение прав недропользования на блоке «Женис» ожидается после проведения переговоров с регулирующими органами Республики Казахстан. ЛУКОЙЛ заинтересован в расширении ресурсной базы в стратегическом для себя регионе, где компания уже участвует в разработке месторождений Тенгиз, Карачаганак и ряде других проектов.

Менеджмент Интер РАО на Дне инвестора сообщил о планах компании выкупить 25% плюс одну акцию АО «Нижневартовская ГРЭС» у Роснефти (Интер РАО уже принадлежит 75% минус одна акция). Условия и сроки сделки пока не определены. Нижневартовская ГРЭС в 2012 г. заключила контракт с Роснефтью на поставки газа, начиная с 2016 г., сроком на 25 лет. Сделка будет благоприятна для обеих сторон: Интер РАО улучшит финансовые показатели своего основного бизнеса, а Роснефть продаст непрофильный актив и сможет направить полученные средства на снижение долга.

Отчетность Сбербанка показала позитивную динамику доходов и прибыли. Чистый процентный и чистый комиссионный доход по РСБУ за 11М18 выросли до 1,14 млрд руб. (+3,9% г/г) и 384 млн руб.(+19,8% г/г), соответственно. Операционные расходы увеличились на 6,1% г/г, что ниже темпа роста операционных доходов до вычета резервов (+9,2% г/г) с связи со снижением расходов по совокупным резервам на 15,2% г/г до 238 млрд руб. Чистая прибыль за 11М18 достигла 758,8 млрд руб. (+21,6% г/г), в том числе 73,3 млрд руб за ноябрь.

Активы банка в ноябре увеличились на на 1,6% м/м до 26,3 трлн руб. в основном за счет увеличения кредитного портфеля и вложений в ценные бумаги. Базовый и основной капитал Сбербанка в ноябре не изменились, общий капитал увеличился до 4,19 трлн руб. (+1,6% м/м) за счет заработанной прибыли. Норматив достаточности базового / основного капитала за ноябрь снизился в результате увеличения кредитного портфеля и вложений в дочерние компании (в основном, в связи с инвестициями в создание единой штаб-квартиры Сбербанка на западе Москвы).

Сбербанк также сообщил о приобретении 10,2% в компании Уралкалий через свою дочернюю компанию «Сбербанк инвестиции». Представитель банка сообщил, что решение о дальнейшей судьбе инвестиции будет приниматься исходя из ситуации на рынке и потенциальной доходности, возможна продажа пакета.

Уралкалий к июню-июлю 2019 года планирует завершить squeeze out (обязательный выкуп акций мажоритарием), в рамках которого Уралхим купит 10% из квазиказначейского пакета Уралкалия (всего 54,77%). После этого компания планирует дополнительное размещение акций на азиатских площадках для снижения долга (5,2 млрд руб. согласно отчетности по МСФО на конец июня).

Яндекс представил смартфон с интегрированным голосовым помощником Алиса, презентация еоторого не вызвала ажиотажа, как это было с мультимедийной платформой «Яндекс.Станция». Важной новостью для компании стало урегулирование августовского иска Газпром-медиа, касающегося распространении пиратского контента. Яндекс начал исключать из результатов поиска ссылки на страницы со спорным контентом, добавленные в специальный реестр по заявлениям правообладателей. Структуры Газпром-медиа, в свою очередь, отозвали все ранее поданные иски к интернет-компании.

Детский мир открыл в Москве свой первый магазин товаров для животных «Зоозавр» в соответствии с ранее объявленными планами по развитию бизнеса в данном сегменте. Развитие новой розничной сети «Зоозавр» позволит Группе компаний «Детский мир» диверсифицировать бизнес и, возможно, повысит темпы роста финансовых показателей Компании в ближайшие годы.

Компания Русагро сообщила о возможном листинге на бирже Гонконга в случае реализации стратегии по производству в Китае, а также подтвердила намерение провести SPO в 2019-2020 гг. одновременно на Московской и Лондонской биржах.

Миноритарии ОАО «Белон» подали иск к ММК, в котором требуют возместить обществу убытки вследствие его реорганизации в 2015–2017 гг. в размере 10,7 млрд руб. Истцы считают, что реорганизация Белона была проведена в пользу ММК, при этом акционеры Белона не получили справедливой компенсации за утрату контроля над ключевыми активами. Перспективы иска пока неясны, но сумма претензий является достаточно существенной для ММК (около 16% от чистой прибыли за 9М18).

Пресса также сообщила о потенциальном иске со стороны Транснефти к Роснефти со ссылкой на заявление Николая Токарева. Транснефть намерена потребовать у Роснефти возмещения убытков в размере 1,5 млрд руб. в связи с невыполнением Роснефтью обязательств по вводу в эксплуатацию отвода от ВСТО до Комсомольского НПЗ. Строительство отвода было завершено в апреле текущего года, в сентябре Транснефть и Роснефть согласовали план мероприятий по вводу в эксплуатацию приемо-сдаточного пункта, однако, Роснефть не выполнила свои обязательства, по словам представителя Транснефти.

Предстоящая неделя

Решение ЦБ РФ по процентной ставке будет принято на заседании совета директоров 14 декабря. Несмотря на ноябрьское ускорение инфляции, обусловленное ростом цен на продукты питания, мы полагаем, что инфляция удержится в пределах границы ЦБ РФ. В частности, это обусловлено снижением потребительского спроса и замедлением роста цен на продовольствие. Мы считаем, что руководство Банка России, вероятнее всего, воздержится от повышения ключевой ставки в декабре и объявит о возобновлении регулярных валютных интервенций на рынке с 15 ноября.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 10 декабря | ЕС | Индекс доверия инвесторов |

| Япония | ВВП, торговый баланс | |

| Вт, 11 декабря | США | Индекс оптимизма малого бизнеса, индекс цен производителей |

| ЕС | Индекс настроений ZEW | |

| Ср, 12 декабря | США | Выступление главы ФРС в Конгрессе, ИПЦ, запасы нефти |

| ЕС | Промышленное производство, занятость | |

| Россия | ВВП, ИПЦ, торговый баланс | |

| Чт, 6 декабря | США | Заявки по безработице |

| ЕС | Ставка рефинансирования ЕЦБ | |

| Пт, 7 декабря | США | Промышленное производство, Розничные продажи, Индекс деловой активности (услуги) |

| ЕС | Индекс деловой активности Еврозоны | |

| Япония | Индекс деловой активности (производство), промышленное производство | |

| Китай | Объем промышленного производства | |

| Россия | Ключевая ставка ЦБР |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 10 декабря | АЛРОСА | Продажи за ноябрь |

| Вт, 11 декабря | Русгидро | Результаты МСФО 3К18 |

| Группа ГМС | Результаты МСФО 3К18 | |

| Пт, 12 декабря | Сбербанк | День аналитика и инвестора |

Рыночные индикаторы