Мировые фондовые рынки на пороге серьёзной коррекции. Почему один из самых дешёвых в мире российский фондовый рынок никому не интересен?

Данный анализ и некоторые выводы я пытался представить на прошедшем в субботу втором “Финансовом раунде”, но из-за чёткого регламента и тайминга, сделать это полностью не успел. Постараюсь вкратце описать всё ниже.

Сразу хочется отметить тот факт, что почти все эксперты сошлись во мнении, что в ближайшее время нас ждёт коррекция по всем фондовым рынкам. Единственное разногласие было лишь в том, что одни считают, что она начнётся уже с начала декабря, и не будет никакого новогоднего ралли, а другая часть экспертов считает, что коррекция начнётся только в январе. Я склоняюсь к первому варианту, и практически все мои выкладки совпали с мнением С. Демуры, который прогнозирует на ближайшие два года понижательный тренд и в США, и на других площадках, но вот в чем я не согласен с ним, так это с финальным заходом на 1600 по РТС. По мнению Степана в ноябре и декабре мы по российским площадкам ещё увидим финальный задёрг и только потом долго и нудно поедем вниз, и низы коррекции будут лишь в 2017 году. Также отмечу, что никто из экспертов не ждёт никакого обвала, все ждут просто обычную и нудную коррекцию. Если даже один из самых отъявленных быков – управляющий активами А. Есин примкнул к лагерю медведей, то значит действительно перспектив у России пока весьма мало. Очень интересные выкладки получились у Вадима Писчикова. Он также видит в ближайшие месяцы коррекцию, но сохраняет оптимистичный настрой в долгосрочной перспективе по Американской и Китайской экономике, что как следствие может поддержать и Россию. По его мнению, которое разошлось со многими, американский фондовый рынок покажет рост и в 2014 и 2015 году, но темпы роста будут не более 3-4% в год. Его выступление было весьма интересным и насыщенным, были показаны около 30 разных графиков, подчёркивающих весьма интересные закономерности. Описывать всё я не буду, но выводы некоторые сделаю. Вадим предоставил целый ряд факторов, говорящих, что политика ФРС и QE-3 мало что изменили в лучшую сторону в американской экономике, но при этом считает, что программу будут сокращать уже в следующем году, а вот процентные ставки будут на низком уровне намного дольше, чем пока закладываются инвесторы. По его выкладкам если рынок труда в США будет каждый месяц создавать по 200 тысяч рабочих мест, то только к 2017 году мы увидим целевой уровень по безработице в 5.5%, и только тогда ФРС задумается о повышении ставок. Сейчас целевой уровень по безработице находится выше отметки 6%, но в ближайшие месяцы ФРС явно его изменит на более низкий, чтобы компенсировать негативный эффект от частичного сокращения QE-3. Ещё одним явным негативным моментом является тот факт, что в Америке продолжается сильнейшее расслоение на богатых и бедных, причём богатые за последние 2 года стали богатеть ещё быстрее, а бедные, наоборот, стали ещё быстрее беднеть и как следствие экономить. Безусловно, бедный класс намного больше, и поэтому на него нужно обращать внимание, и именно он в большей степени и является конечным потребителем. Это расслоение несёт за собой всё большие риски! Именно поэтому президент США не может отказаться от своей реформы здравоохранения, которая является главным камнем преткновения для увеличения потолка госдолга в США. И именно этот фактор риска вновь всплывёт уже в феврале, и шансов на позитивный исход вновь практически нет. И С. Демура и В. Писчиков считают, что и в феврале республиканцам и демократам вряд ли удастся договориться поднять планку государственного долга на существенную величину, чтобы хватило хотя бы на год. В общем много было всего интересного, а далее несколько мыслей уже лично от меня.

Для начала давайте рассмотрим динамику индексов таких стран, как Россия, США и Китай, и сравним динамику индексов с коэффициентом P/E (цена компании/прибыль).

.png)

Обычно считается, что чем ниже P/E, тем более привлекательны компании или рынок в целом, но если посмотреть реалии, то это вовсе не так, и для этого есть куча причин. P/Eпо американскому рынку уже составляет величину почти в 17 пунктов, это значит, что компании уже оцениваются в 17 годовых своих прибылей. Всё бы ничего, но есть одно большое “НО”. Рост динамики индекса S&Pи одновременный рост показателя P/E-это очень плохой сигнал. Данная закономерность означает, что цены (стоимости) компаний последнее время уже растут необоснованно быстрее, чем растут их прибыли. Если посмотреть на последние 2-3 квартальных отчёта американских компаний, то можно вспомнить, что рост прибыли из квартала в квартал показывали лишь немногие, но это не мешало расти самим акциям на фоне неплохих отчётов, так как ожидания по ним заранее были занижены и весьма существенно. Да, компании в Америке продолжают зарабатывать, но темпы заработка уже не первый квартал падают, а вот акции компаний продолжают несмотря на это тупо расти, и это ненормально. Если посмотреть на недавнее IPOкомпании “Твиттер”, которое прошло более чем удачно, то напрашивается один вывод – инвесторы просто потеряли чувство страха и меру риска. Покупать акции компании, да ещё и по таким ценам, при том, что компания является убыточный и по итогам года ничего не зарабатывает – это уже полный бред. Это говорит о том, что все покупки на американском рынке идут уже на стадии эйфории от избытка денежной массы, которая, по замыслам ФРС должна была идти совсем в другое русло.

Что ещё пугает по американскому рынку. На текущий момент по индексу S&P500 объём маржинальных позиций превысил все максимальные предыдущие показатели.

.png)

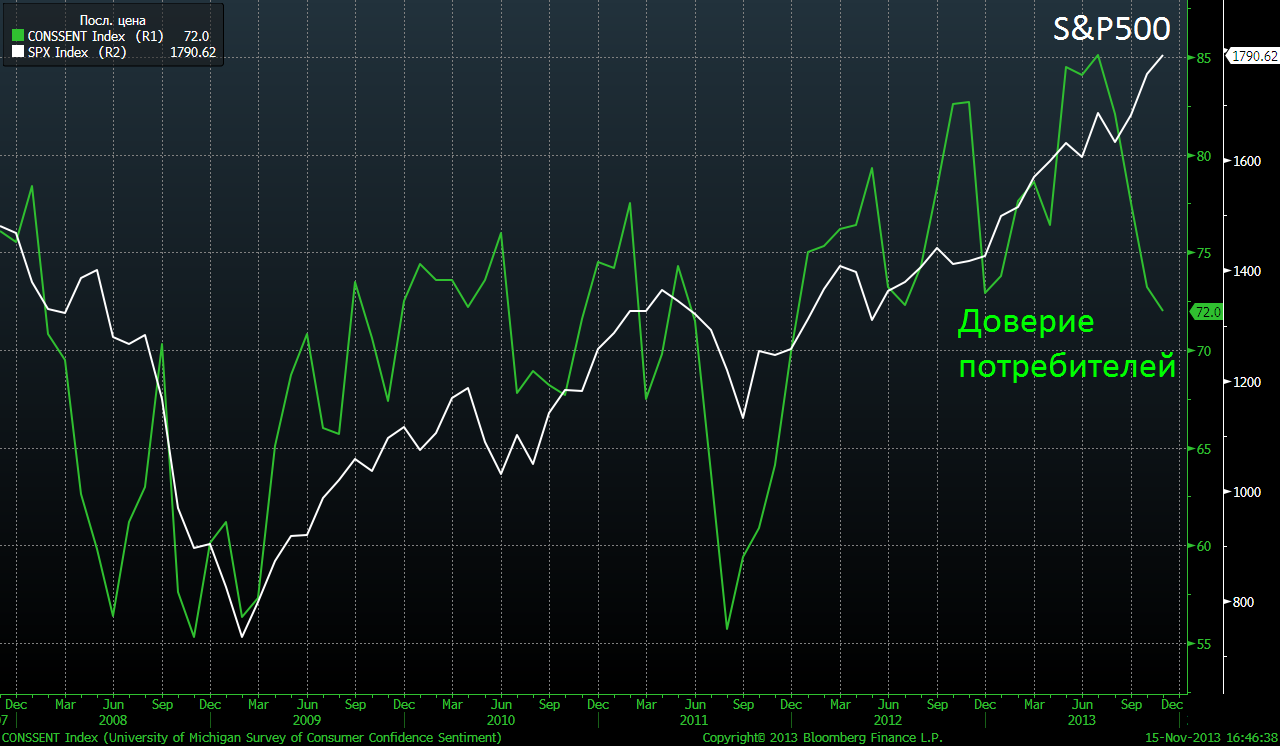

При этом рост на американских площадках продолжается при снижении доверия потребителей уже третий месяц. А доверие потребителей является одним из хороших опережающих показателей.

И самое главное, при всём этом, мы видим плавный рост доходностей по американским облигациям. Долго ли продержится на таких высотах американский фондовый рынок? Я думаю - вряд ли.

Если посмотреть на ситуацию в Европе, то и тут ситуация не столь радужная. После двух летней рецессии мы увидели в этом году два квартала восстановления в период туристического сезона, и все сразу запели о восстановлении Еврозоны. Уже октябрьские данные показали спад деловой активности и новые максимумы по безработице, и где спрашивается это восстановление? На мой взгляд, Европа входит в самое худшее положение, которое только можно придумать – это не рецессия, а стагнация, да ещё и с дефляцией! Ни у кого не возник вопрос – почему вдруг глава ЕЦБ М. Драги решил пойти на понижение ключевой ставки, ведь на протяжении последнего полугодия мы только и слышали от него, что всё хорошо, и что он видит явное улучшение в зоне евро? Почему вдруг, когда стабилен долговой рынок, а рынок акций находится на максимумах, он решает вынуть один из последних козырей из рукава? Да всё потому, что ситуация намного хуже, и подобные действия только это и подтверждают, но до инвесторов пока это не доходит. По той же самой причине и ФРС не может выйти из своей программы стимулирования, так как это невозможно, так как дела намного хуже, чем многие думают. У меня сейчас возникает всего один вопрос – если не дай бог в мире что-то случится, что будут делать Центральные банки мира? Как они будут тушить пожар и самое главное чем? Ставки на исторических минимумах, печатный станок уже давно работает, что дальше? При этом госдолг к ВВП всех стран Еврозоны продолжает расти а темпы роста самого ВВП еле-еле преодолевают нулевую отметку.

Казалось бы, почему Европа и Америка рискуют пойти Японскому дефляционному сценарию и попасть в стадию стагнации? Да всё просто, раз нет инфляции, значит не работает денежный мультипликатор и значит деньги просто не идут в реальную экономику, и заставить их туда пойти почти не возможно. Раз падают цены, значит снижают цены на товары сами производители, а делают они это из-за того, что падает конечный спрос! А как он может не падать, если растёт безработица и в мире богатеют только богатые, а средний и низший класс только беднеют, а значит экономят на всём? Разве эту проблему можно решить понижением ставок или печатным станком? Разве последние два года эту ситуацию хоть как-то изменили в лучшую сторону? Ситуация в мире стала ещё хуже чем в 2008 году и при этом и ФРС и ЕЦБ это прекрасно понимают, но уже не могут отказаться от своих “экспериментов”!

Теперь плавно перейдём к России и Китаю. Не для кого уже не секрет, что в именно все развивающие рынки стали аутсайдерами текущего года и никому не интересна их дешевизна и привлекательность. Для сравнения давайте сравним Российский, Китайский и Американский рынок по коэффициенту P/E.

.png)

.png)

.png)

Мы видим, что Китай намного привлекательней чем США, а Россия выглядит вообще практически подарком для инвесторов, но вот только почему же они все только бегут отсюда. Никогда не стоит обращать внимание лишь на дешевизну рынка, ведь стоимость компаний учитывает очень огромный ряд экономических и политических факторов и ожиданий, которые сводят на нет, всё желание покупать акции той или иной компании. Если компания зарабатывает здесь и сейчас и показывает хорошие результаты и кажется весьма дешёвый, то перспективы и непрозрачность этой же компании могут смело убить всё желание в неё инвестировать – именно этот фактор и сводит на нет всю дешевизну российских компаний.

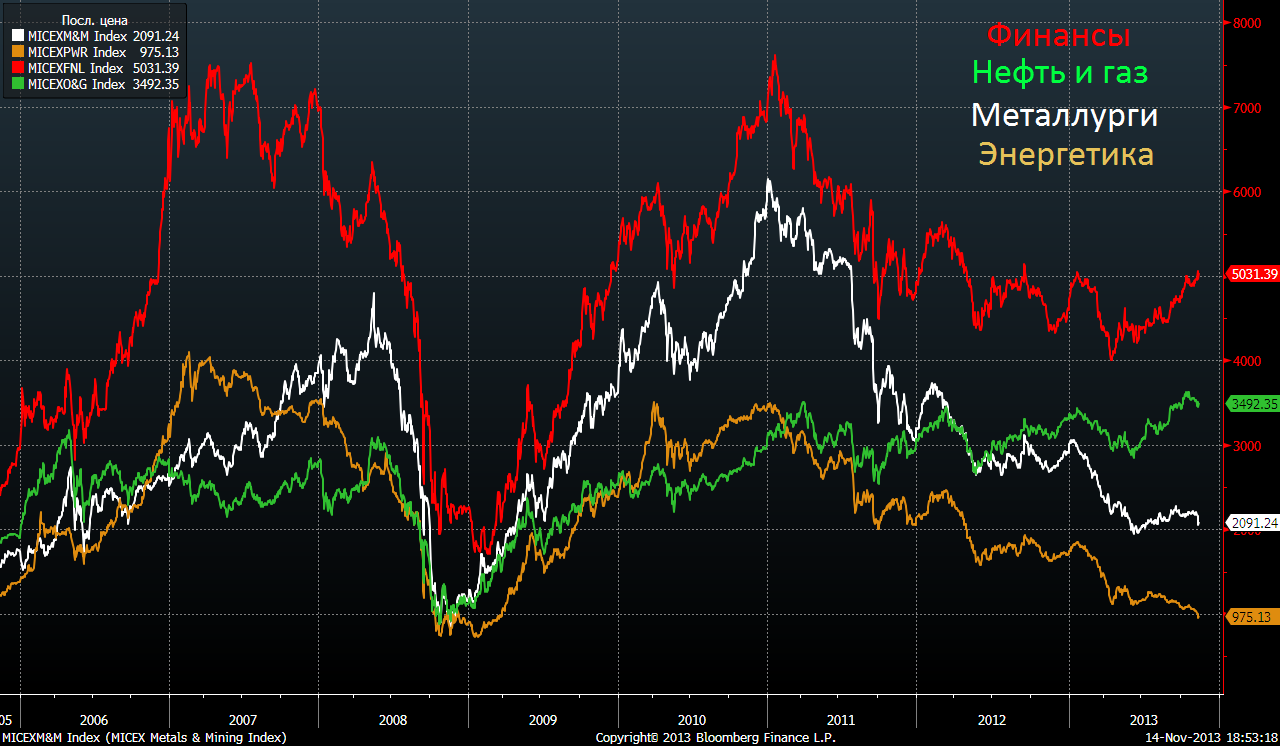

Давайте рассмотрим российский индекс ММВБ и разберём его по отраслям, чтобы было наглядно видно, почему он не так уж и привлекателен.

Сектор энергетики лежит на уровне 2008 года, а некоторые компании находятся на своих исторических минимумах. Перспектив у сектора пока нет никаких и он по-прежнему ближайший год будет аутсайдером, так как по распоряжению Д.Медведева на следующий год принято решение, для снижения инфляции заморозить рост естественных монополий и в том числе тарифов на электроэнергию.

Далее идут металлурги, которые также находятся вблизи уровней 2008 года и никак не хотят отскакивать. В металлургической отрасли тоже пока нет никаких перспектив. Спрос и цены на металлы из-за мировой рецессии упал значительно и когда он восстановится пока не известно. Ставка на металлургов – это ставка на рост глобальной экономики, но вот каковы эти шансы? Безусловно, многое будет зависеть и от Китая, как главного импортёра металлов, однако все последние годы Китай итак неплохо держится, а вот спрос и цены особо не растут. Потребление нефти в Китае растёт, а вот металлов нет, поэтому нефтегазовый сектор у нас пока на плаву, благодаря высоким ценам на нефть, а вот у металлургов пока не очень хорошее будущее.

Нефтегазовый сектор чувствует себя намного лучше, чем предыдущие, но и здесь доверие у меня только к одной компании – это Лукойл. Госкомпании Газпром и Роснефть с их непонятными инвестициями и коррупцией доверия не вызывают не только у меня, но и у западных инвесторов. Ещё бы выделил Новатек и Сургутнефтегаз как компании для инвестиций, но покупать их стоит только на коррекциях. Если учесть, что Америка уже вышла на рекордную добычу нефти в сутки, то она уже в ближайшие годы превратится из импортёра в мирового экспортёра и это явно не на руку российской нефтянке и западные инвесторы это тоже понимают. Предложение на рынке нефти и газа в ближайшие годы будет только расти и не только со стороны Америки, а вот спрос не факт, что будет за этим предложением поспевать. Единственным позитивным драйвером роста для Газпрома может стать подписание договора на поставку газа в Китай, но пока подписан только договор о намерениях. Если в России в ближайшие два года не поменять структуру экономики, то дела здесь станут ещё хуже, чем на Украине.

Ну и напоследок, стоит обратить внимание на главного флагмана Российской экономики и российского фондового рынка – это банковский сектор. Говоря о банковском секторе, стоит говорить только о Сбербанке, так как доля остальных в индексе ММВБ не столь велика, да и динамика всех остальных не столь хорошая. В условиях рецессии лучшим драйвером роста экономики является именно кредитование, так как именно это может стимулировать потребителей и конечный спрос. Именно на это и сделало ставку наше правительство, но теперь ситуация с кредитами в России практически ужасающая. Половина населения уже по уши в кредитах, а на некоторых висят и по 3-4 кредита. В ближайшем будущем можно ожидать только спад кредитования и рост невозвратов по кредитам и как следствие спад ВВП и ухудшение показателей банковского сектора. Именно поэтому, не смотря на рост выручки из квартала в квартал и из года в год, акции сбербанка уже не первый год не могут подняться сильно выше отметки 100 рублей, хотя и находятся вблизи своих исторических максимумов. Если оценить ближайшие перспективы банковского сектора и всего фондового рынка в целом, то именно Сбербанк лучший актив для игры на понижения в среднесрочной перспективе.

Если наложить на график динамику акций Сбербанка и динамику коэффициента P/E, то мы видим, что второй год подряд акции особо не растут при том, что прибыль компании только увеличивается и сейчас Сбербанк оценён вполне справедливо, у него даже ещё есть небольшой потенциал роста в 5%. Но что же будет с его акциями, когда мы увидим хоть незначительное ухудшение его показателей? – вопрос этот скорее риторический и ждать этого осталось совсем недолго.

Исходя из вышесказанного, лично у меня возникают не очень позитивные мысли относительно дальнейших перспектив российского фондового рынка. Если мы в текущем году, когда во всем мире наблюдалось восстановление, так и не смогли показать рост и наблюдали рекордный отток капитала, в то время, когда развитые рынки неоднократно обновляли свои исторические максимумы, то чего хорошего можно ждать дальше?

Три года российский фондовый рынок был зажат в узком боковике и не показывал признаков восстановления и держался лишь за счёт акций Сбербанка и ещё 3-4 компаний, и теперь, как только случится коррекция на развитых площадках, мы сразу же выйдем из трёхлетнего боковика вниз. Случится это, скорее всего, в 1-2 квартале следующего года.

И ещё раз всем спасибо, кто посетил второй «Финансовый раунд» и отдельное спасибо всем спикерам!!!

.jpg)

.jpg)

.jpg)

.jpg)

С уважением,

Василий Олейник, эксперт Брокерской группы «Ай Ти Инвест — Проспект»