The View From The Tower

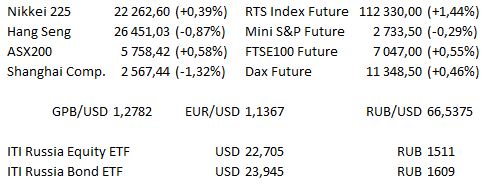

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 11:00 | ЕС | Выступление президента ЕЦБ Марио Драги в Франкфурте |

| 11:55 | Германия | Уровень безработицы в Германии (оценка −10 тыс. / 5,1% против предыдущего −11 тыс. / 5,1%) |

| 12:30 | Великобритания | Объём потребительского кредитования Банка Англии (оценка 1 млрд фунтов против предыдущего 0,785 млрд фунтов) |

| 12:30 | Великобритания | Число одобренных ипотечных кредитов (оценка 64,55 тыс. против предыдущего 65,27 тыс.) |

| 16:00 | Россия | Международные резервы Центрального банка (предыдущее 459,3 млрд долл.) |

| 16:30 | США | Общее число лиц, получающих пособия по безработице (оценка 1664 тыс. против предыдущего 1668 тыс.) |

| 16:30 | США | Базовый ценовой индекс расходов на личное потребление (оценка 0,2% м/м / 1,9% г/г против предыдущего 0,2% / 2,0%) |

| 16:30 | США | Доходы физических лиц (оценка 0,4% против предыдущего 0,2%) |

| 16:30 | США | Расходы физических лиц (оценка 0,4% против предыдущего 0,4%) |

| 18:00 | США | Индекс незавершённых продаж на рынке недвижимости (оценка 0,8% против предыдущего 0,8%) |

| 22:00 | США | Выступление президента ФРС Чикаго Чарльза Эванса в Бостоне |

| 22:00 | США | Публикация протоколов заседания ФРС |

| 23:00 | США | Выступление президента ФРС Далласа Роберта Каплана в Бостоне |

Сегодня ожидается относительно небольшое количество отчётов... Dollar Tree, Abercrombie & Fitch, Palo Alto Networks, Splunk, HP и Workday отчитываются в США.

В Европе отчёты представят MyBet, Unicredit и TeleColumbus, в то время как в Великобритании отчитываются PayPoint, Greene King, Thomas Cook и BCA Market Place.

Следующие акции индекса FTSE100 торгуются сегодня без дивидендов, отсечка по дивидендам составит 1,621 индексных пунктов: International Airlines Group (отсечка по дивидендам составит 12,8 пунктов), Johnson Matthey (отсечка по дивидендам составит 23,3 пунктов), Land Securities (отсечка по дивидендам составит 11,3 пунктов) и Severn Trent (отсечка по дивидендам составит 37,4 пунктов).

Основные новости.

- Банки Великобритании проходят экстремальный стресс-тест на случай, если сделка Brexit не состоится. Прозвучала критика в адрес главы банка Англии Марка Карни касательно того, что его действия носят политический характер

- Правительство Южной Кореи оштрафовало Goldman, увеличив таким образом список проблем компании, который в настоящее время рассматривают Малайзия, Абу-Даби и США

- Биткоин восстанавливается на отметке 4000 долл. после падения до отметки 3474 долл.

Прошедший день...

Акции

Вчера глава Федеральной Резервной Системы Джером Пауэлл создал импульс к росту на рынках акций США, прокомментировав, что ключевая ставка «чуть ниже» оценок уровня, при котором ни наблюдается резкий рост, ни возникают препятствия к нему в здоровой экономике, что многими было воспринято как сигнал о приближении окончания трёхлетнего цикла ужесточения ФРС. S&P 500 и Dow зарегистрировали наибольший процентный рост за восемь месяцев, в то время как Nasdaq зафиксировал лучшие результаты за месяц на фоне «голубиных» комментариев Джерома Пауэлла в Экономическом клубе Нью-Йорка. Джером Пауэлл далее отметил, что, принимая во внимание большое количество хороших перспектив в экономике США, постепенное повышение ставки является тренировкой умения балансировать риски. Слабость на ранних торгах возникла вслед за публикацией ФРС первого отчёта о стабильности, в котором прозвучало предупреждение, что торговая напряженность, сделка Brexit и проблемы, связанные с развивающимися рынками, могут негативно повлиять финансовую систему США. Dow показал рост на 617,7 пункта, закрывшись на отметке 25366,43, S&P 500 прибавил 61,61 пункта, закрывшись на отметке 2743,78, в то время как Nasdaq100 завершил день на отметке 6913,326, показав рост на 212,29 пункта.

Азиатские акции, в целом, следовали за ростом, наблюдавшимся на рынках США на фоне ожиданий снижения ставки, однако ралли оказалось намного менее впечатляющими. Hang Seng растерял весь достигнутый за день рост, в то же время фьючерсы на американские индексы сохраняли прочные позиции. Отметка 26500 остаётся неизменной в качестве уровня поддержки. Nikkei вырос на 0,6%, получив поддержку от 200-дневной средней, однако несколько снизил темп в ответ на новое усиление йены, поскольку доходности гособлигаций США снизились. ASX вырос на 0,4% после того, как отыграл некоторый рост, пробив 21-дневную среднюю. Модель двойного дна по-прежнему предполагает дальнейший потенциал роста.

Гособлигации США

Фьючерсы на US Treasurys осуществили пробой по всей кривой, 10-летние бумаги торговались на отметке 119-14+, доходности 10-летних бумаг на денежном рынке снизились на 3,017%, что является минимумами дня. По всей видимости, данная динамика возникла на фоне вчерашний довольно «голубиных» комментариев Джерома Пауэлла, поскольку ставка на рисковые активы остаётся довольно сильной. Большая часть динамики осуществлялась на длинном конце кривой, «бычье» уплощение наблюдалось на спрэде 2-10-летних бумаг, которые в настоящее время торгуются снижением на 1,4 б.п., на отметке 23,43 б.п.

Нефть

Ценам на нефть не удалось показать рост на фоне ралли, начавшегося из-за рисковой ситуации на рынках акций США, как Brent, так и WTI сохраняли позиции вблизи вчерашних минимумов. Надежды на сокращение ОПЕК квоты по добыче снижаются после того, как Россия сообщила о небольшой срочности взять на себя обязательства по сокращению поставок, в то время как запасы сырой нефти в США выросли 10-ю неделю, согласно опубликованным данным правительства.

Золото

Жёлтый металл восстановился на отметке 1225 долл. после того, как падение был выкуплено в преддверии достижения отметки 1220 долл., чтобы сосредоточить внимание на росте. Золото получило преимущество от отскока в реальных доходностей гособлигаций США на фоне довольно «голубиных» комментариев Джерома Пауэлла, которые превзошли медленное движение на фоне улучшения глобального аппетита к риску и продолжающегося снижения цен на промышленные товары.

Валюта

JPY зарегистрировала рост в валютном комитете Группы десяти, поскольку фьючерсы на US Treasurys выросли, а фьючерсы на американские индексы снизились в вечернюю сессию. Хотя бенчмарки Азиатско-Тихоокеанского региона лидировали в начале сессии, так как вчерашнее ралли акций США переместилось на Азиатско-Тихоокеанские торги, постепенно они снизили темп, благодаря чему JPY получил преимущество. Между тем, AUD и NZD испытывали трудности, находясь под давлением беспокойств касательно торговых отношений США и Китая, вызванных «ястребиными» комментариями торгового представителя США Роберта Лайтхайзера в самом начале Азиатско-Тихоокеанской сессии. Слабые показатели индекса делового доверия Новой Зеландии, возможно, добавили некоторое давление на NZD, AUD / NZD торговался последний раз на отметке $NZ1,0657, немного откатившись от сессионных максимумов. DXY снизился в вечернюю сессию после падения в среду на фоне комментария главы ФРС Джерома Пауэлла о том, что процентные ставки «чуть ниже» нейтрального уровня. CAD также занимал неустойчивую позицию, несмотря на рост цен на нефть, поскольку беспокойство по поводу переизбытка предложения сохраняется, что подтверждается вчерашними сообщениями о растущих запасах нефти в США.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск