The View From The Tower

Рыночные индикаторы

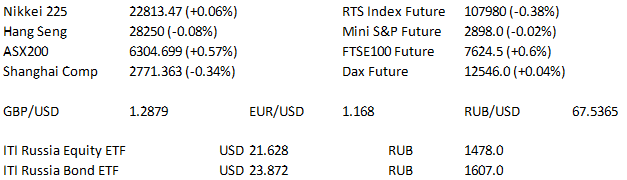

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 14:00 | ЕС | Выступление члена правления ЕЦБ Питера Праэта в Кёльне |

| 15:30 | США | Сальдо внешней торговли товарами (оценка −68,6 млрд долл. против предыдущего −67,92 млрд долл.) |

| 15:30 | США | Объём товарных запасов на оптовых складах (оценка 0,1% против предыдущего 0,1%) |

| 17:00 | США | Индекс доверия потребителей (оценка 126,8 против предыдущего 127,4) |

| 17:00 | США | Индекс производственной активности от ФРБ Ричмонда (оценка 18 против предыдущего 20) |

В США отчитываются Tiffany, Hill International, Best Buy, Lannett Co, Hewlett Packard и Box.

Не ожидается отчётов от крупных компаний Великобритании и Европы.

Основные новости.

Перемирие в торговой войне между США и Мексикой.

Акции Tesla падают на фоне отмены планов перевода компании в непубличную.

Правительство США выплатит фермерам 4,7 млрд долл., чтобы возместить убытки от торговой войны.

Прошедший день...

Акции.

Широкое ралли помогло и Nasdaq100, и S&P 500 закрыть вторую сессию подряд на новых максимумах на фоне того, что США и Мексика достигли соглашения по торговому спору, и инвесторы обрадовались таким новостям. Акции технологического сектора были основным лидером, благодаря чему сектор предоставил S&P 500 самый мощный импульс. Оптимистичные новости о торговых прогнозах получили дальнейший импульс в связи с сообщениями о том, что Вашингтон оказывает давление на ЕС для продвижения переговоров по введению пошлин. На фоне данном фоне акции Ford и GM Motor выросли на 3,2% и 4,8%, соответственно, в то время как Boeing вырос на 1,2%, а Caterpillar укрепил рост в 2,8%, добавив толчок Dow, который прибавил 259,29 пункта, чтобы закрыться на отметке 26049,64, S&P 500 набрал 22,05 пункта до отметки 2896,74, Nasdaq100 закрылся на отметке 7559,133 после роста на 73,729 пункта. Из 11 основных секторов S&P500 9 показали рост, в лидерах были технологический, финансовый, промышленный сектора и сектор материалов. Единственными аутсайдерами оказались секторы коммунальных услуг и недвижимости.

Азиатские акции лидировали в начале сессии, чему способствовали торги на Уолл-стрит на фоне торгового соглашения между США и Мексикой, прежде чем более ограниченная сессия для китайских акций ограничила аппетит к риску. Nikkei 225 прибавил 0,73% с открытия, индустриальные и телекоммуникационные компании были среди лидеров, в то время как потребительский сектор оказался среди аутсайдеров, но рынок не смог удержать рост, и устойчивое снижение привело к закрытию практически без изменений. Hang Seng торговался на более высоких значениях с аналогичной отраслевой разбивкой, хотя устойчивое снижение оказало негативное воздействие ближе к закрытию рынка. В Австралии ASX 200 прибавил 0,7%, так как финансовые и индустриальные компании показали лидирующие позиции, практически зеркально отобразив движение на рынках Японии / Гонконга, почти не изменившись открытии, пока не началось ралли. Как уже упоминалось, акции материкового Китая были более слабыми, Дональд Трамп, по всей видимости, указывал на более длительный период торговых переговоров между США и Китаем в понедельник. По этой причине Shanghai Composite торговался хуже в течение большей части дня прерывистой сессии. Фьючерсы на американские индексы торговались без изменений, Mini S&P также не изменился, Mini Nasdaq закрылся на 7 пунктов выше, Mini Dow — всего на 1 пункт.

Гособлигации США.

Т- Notes кратковременно опустились ниже минимума понедельника на фоне оживлённого начала сессии во вторник для азиатских акций, однако движение не продолжилось. Это произошло на фоне более слабых торгов US Treasurys в понедельник, находящихся около минимумов по мере того, как кривая сдержанно увеличила крутизну, при этом доминирование активности вновь наблюдается в торгах на фьючерсы. Наблюдался risk-on, акции получили поддержку от объявления торгового соглашения между США и Мексикой, теперь США переходят к переговорам с Канадой в надежде на трёхстороннее соглашение, основанное на сделке между США и Мексикой (двустороннее соглашение действует как импульс). Последний раз 2-летние бумаги торговались с разбивкой участников в основном в соответствии с последними средними показателями. Во вторник внимание сосредоточено на предложении 5-летних бумаг.

Нефть.

WTI и Brent практически не изменились вечернюю сессию, отойдя от максимумов начала сессии, вызванных ростом рисковых настроений. В понедельник нефть получила поддержку от роста рисковых настроений, а дополнительную поддержку дали сообщения источников, указывающие на то, что уровень выполнения условий сделки ОПЕК+ по ограничению добычи в июле составил 109%, министр энергетики России Александр Новак отметил устойчивый уровень добычи в России в течение августа (м/м). — Также согласно сообщениям, страны ОПЕК+ проведут телеконференцию перед саммитом в Алжире, вероятно, в начале / середине сентября.

Золото.

Золото консолидировалось выше отметки 1200 долл. за унцию, несмотря на рост рисковых настроений, поскольку слабый доллар поддержал желтый металл. Декабрьские фьючерсы торгуются чуть меньше чем на 1 долл. выше отметки 1216,9 долл.

Валюта.

Довольно вялая сессия для основных валютных пар, USD торгуется нейтрально или чуть сильнее после некоторой, хотя и сдержанной, слабости USD. — EUR / USD растеряла запал, не дойдя до сопротивления на отметке около 1,1700 долл. — USD / JPY вырос вместе с Nikkei 225, хотя аппетит к риску был ограничен, китайские акции не смогли последовать за ростом на Уолл-стрит, юань торговался на более мягких позициях. — Кроме того, CAD не смог продолжить рост понедельника против USD, так как остаётся нерешённым вопрос, примет ли Канада условия двустороннего соглашения, достигнутого США и Китаем касательно их торговой сделки. — AUD и NZD придерживались узкого боковика, но снизились на 10 — 20 пунктов по отношению к USD.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.