The View From The Tower

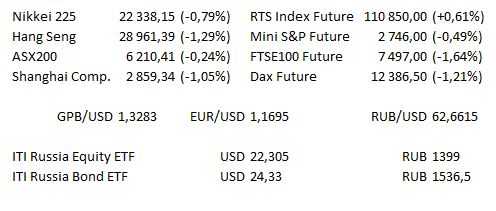

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 11:00 | Еврозона | Выступление члена Управляющего Совета ЕС Эвальда Новотны в Вене |

| 12:00 | Германия | Индекс делового климата IFO Германии |

| 17:00 | США | Продажи нового жилья (май) (оценка 666 тыс. / 0,59% против предыдущего 662 тыс. / -1,5%) |

| 17:30 | США | Индекс деловой активности обрабатывающей промышленности от ФРБ Далласа (июнь) (оценка 24,43 против предыдущего 26,8) |

| 19:00 | США | Выступление действующего Президента ФРБ Сан-Франциско в Сан-Франциско |

Отчет Carnival Cruises о прибыли в США и Лондоне.

Основные новости.

Биткоин падает до минимума 2018 из-за регуляторного ужесточения.

Новый опрос показал, что европейские бизнесмены предпочитают свободную торговлю с Великобританией.

Приближается аппеляция по лицензии Uber в Лондоне.

Прошедший день…

Акции.

Индексы S&P500 и Dow выросли в пятницу, Dow завершил 8-дневную серию снижения на фоне роста энергетических акций, однако снижение наблюдалось в технологических акциях, в связи с чем Nasdaq100 закрылся в минусе. WTI и Brent выросли больше чем на 4% и 3% соответственно на фоне того, что страны-участники ОПЕК+ договорились умеренно увеличить добычу, чтобы компенсировать умеренное снижение нефтепроизводства во время растущего глобального спроса. Таким образом, наибольший рост в индексе S&P500 продемонстрировали Exxon Mobil (+2,1%) и Chevron (+2%), а энергетический сектор S&P вырос на 2,2%. Индекс Dow закрылся на 119,9 пунктов выше, на отметке 24580,89, индекс S&P500 закрылся на 5,12 пунктов выше, на отметке 2754,88, в то время как индекс Nasdaq100 закрылся на 19,977 пунктов ниже, на отметке 7197,512. За неделю индекс Dow потерял 2% — самый слабый результат с марта, в то время как индекс S&P500 закончил неделю, снизившись на 0,9%, а индекс Nasdaq100 завершил неделю снижением на 0,8%.

В Азии японские площадки торговались ниже в связи с ростом йены, акции в Австралии и Гонконге снизились вслед за новостями о том, что администрация Трампа готовит новые ограничения для китайских инвестиций. Торговая напряженность между двумя крупнейшими экономика мира, выбившая рынки из колеи и приведшая к выводу инвестиции с развивающихся рынков, остается у инвесторов на первом плане.

Гособлигации США.

Утром фьючесы на US Treasurys выросли на новостях о том, что США планирует ограничить китайские инвестиции в американские компании. 10-летние гособлигации подорожали на 0,18%, а пробой максимума 19 июня подтверждает «бычий» тренд и обращает внимание «быков» на максимум 30 мая. 2-летние бумаги также подорожали, но это не остановило выравнивание кривой 2-10-летних бумаг до нового многолетнего минимума около 40 б.п. Ожидаемая инфляция не последовала вниз за доходностью, вызвав снижение реальной доходности. Доходности 10-летних гособлигаций США, индексируемых по инфляции, снизилась на 20 б.п. от максимума прошлого месяца, что указывает на снижение ожиданий экономического бума. Казначейские ноты на уровне 120-01, доходности гособлигаций США: 2-летние 2,529%, 3-летние 2,625%, 5-летние 2,746%, 7-летние 2,832%, 10-летние 2,875%, 30-летние 3,023%.

Нефть.

Динамика двух лидирующих нефтяных бенчмарков сильно разнится после заседания ОПЕК в Вене. Нефть марки Brent снижается на фоне обещания Саудовской Аравии увеличить объем производства после того как двусмысленное соглашение ОПЕК и противоречивые заявления других стран вызвали скачок цен в пятницу, в то время как сокращающиеся запасы оказывают поддержку WTI. Запасы в крупнейших хранилищах в США снижаются в течение пяти недель, и с приближающимся летним сезоном высокого спроса снижения запасов могут ускориться, в то время как перебои в поставках с канадских нефтеносных песков оставляют США с нехваткой снабжения.

Золото.

Раннее ралли вскоре уступило место продажам на фоне торговой напряженности. Августовские фьючерсы на золото торгуются на уровне 1267,1 долл., снизившись на 3,6 долл. за день.

Валюта.

Сегодня главной темой на валютных рынках является рост йены, который мы отмечали в течение прошлой недели. Это единственная азиатская валюта, выросшая за день, прибавив 0,39% на фоне общего снижения, при этом KRW отстает со снижением на 0,7%. USDJPY пытается упасть ниже поддержки на пересечении 50-дневной средней и восходящего тренда с мартовского минимума. Следующий значимый уровень поддержки наблюдается на уровне 108,05, что соответствует майскому минимуму и текущей 100-дневной средней. AUDUSD снизился после уверенного роста в пятницу, с отрицательным дифференциалом 10-летней реальной доходности, в то время как США продолжают давить на валюту. Сохраняется тренд на дальнейшую слабость, в ближайшие дни будет протестирован минимум 21 июня. — Наблюдается похожая история с NZD, чей отскок от поддержки оказался неуверенным и предполагает, что валюта снова может протестировать недавний минимум. — «Медвежья» тенденция, по всей видимости, только начинается в воне, учитывая ухудшение премии реальной доходности воны к валюте США за последние месяцы. Пара движется на следующий уровень сопротивления, который составляет 1150.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.