Последние спокойные дни осени.

Вторник, 29 ноября.

В мире:

Ситуация в сегменте рисковых активов пока остаётся спокойной. На рынке облигаций по всему миру тоже затишье после двухнедельных распродаж. Неопределённость и факторов риска хоть отбавляй, но пока инвесторы не хотят об этом думать. Похоже, отрезвление на рынках акций начнётся уже с декабря. И не стоит ждать заседания ФРС, выходить из риска лучше заранее. Главная интрига текущей недели – это завтрашняя встреча нефтяного картеля ОПЕК и конституционный референдум в Италии в ближайшее воскресение. Будет ли третий “чёрный лебедь” в этом году, или нет, мы узнаем в следующий понедельник. Высока вероятность того, что следующие 2-3 месяца для рынков акций будут коррекционными, поэтому широким фронтом покупать акции не стоит, лучше обращать внимание лишь на отдельные идеи. Наибольшая волатильность на этой неделе похоже будет в пятницу, после публикации данные по рынку труда США. Данные могут оказаться хуже ожиданий, и это будет драйвер для роста драгоценных металлов.

Сегодня, день обещает быть спокойным. Каких либо драйверов для роста нет, возможна фиксация длинных позиций.

Российский рынок и торговые идеи.

По российскому рублёвому индексу ММВБ взгляд пока следующий. В моменте индекс находится в некой перекупленности. Первый технический откат стоит ждать до отметки 2060. Если она не устоит, то далее идём в диапазон 1960-2000 пунктов. Ранее открытые длинные позиции мы рекомендуем не наращивать, а сокращать.

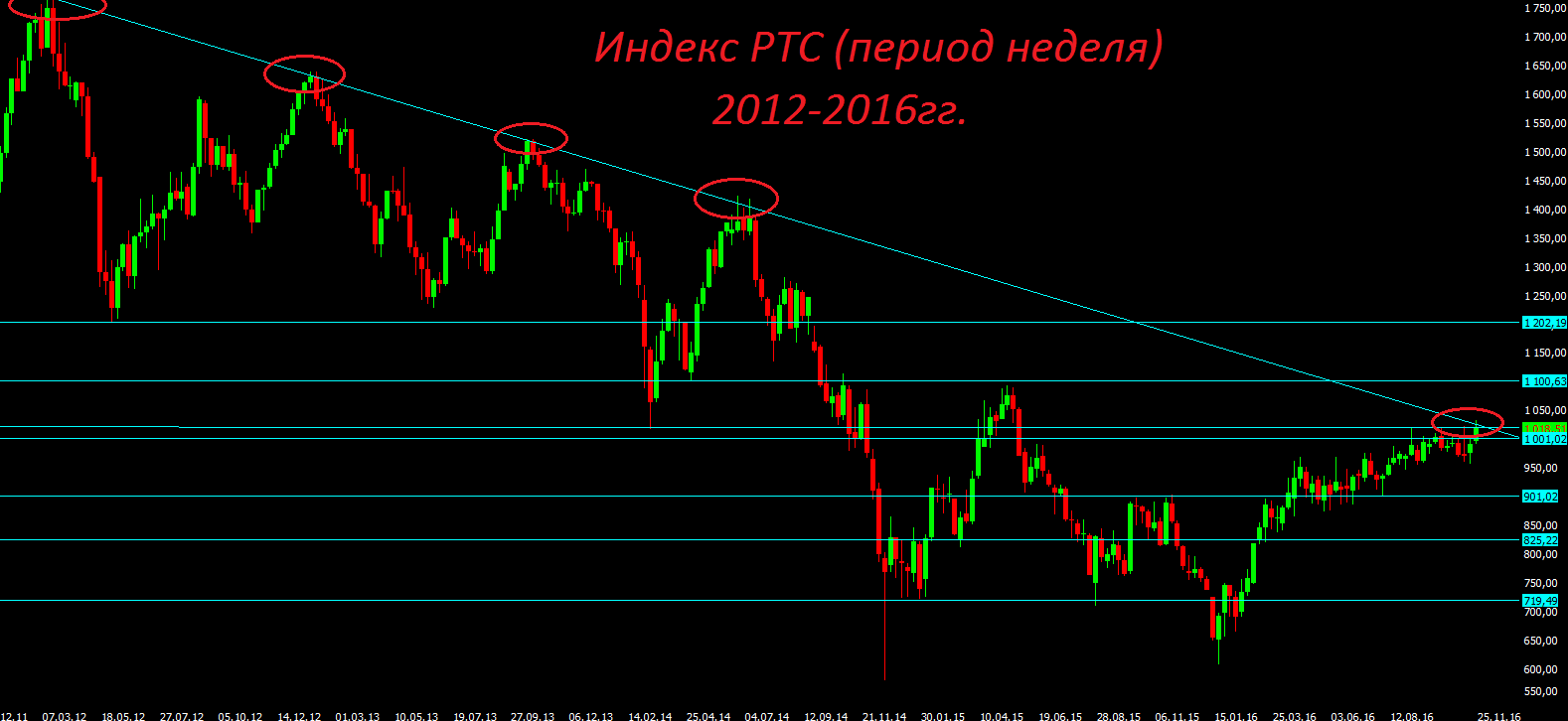

По валютному индексу РТС техническая картина сейчас куда интересней. На недельном графике цена чётко упёрлась в границу понижательного 5-летнего тренда. Вроде бы всё говорит, что цена в скором времени пойдёт вниз, ибо расти просто уже не на чем.

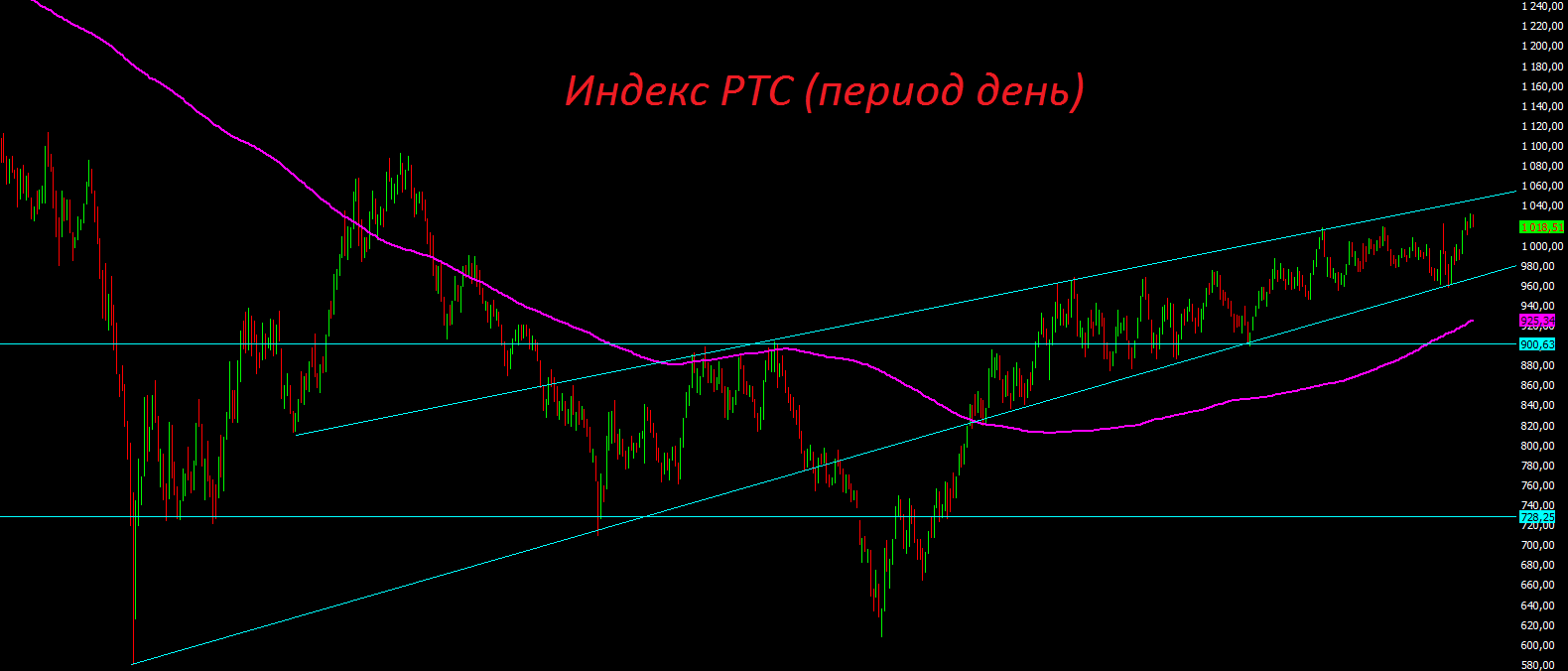

Нет запала и нет сил для роста. Это более хорошо видно на дневной графике того же индекса РТС.

Из интересных долгосрочных инвестиционных идей(минимум на год) сейчас стоит обратить внимание на акции Сургутнефтегаза (об. и пр.), а также на акции Мегафона, МОЭСК, Газпрома и АФК Системы. Совокупный портфель из этих эмитентов на горизонте год, полтора имеет потенциал роста около 50%. Покупать их стоит лишь частично, так как риски коррекции по рынку в целом сейчас высоки. Краткосрочно покупать ничего пока не стоит. Лучше рынка весь год выглядит сектор электроэнергетики. Акции энергетических компаний пока можно удерживать в портфелях. Есть ещё много российских компаний, которые показывают отличные отчёты, но к сожалению, их акции уже перекуплены, или справедливо оценены, например: Аэрофлот, Мосбиржа, НЛМК, Сбербанк, Россети, Интеррао, ФСК и др. Акции банка ВТБ под приватизацию можно будет покупать в следующем году, возможно, на более низких уровнях.

Новости по компаниям:

Консолидированная чистая прибыль ПАО "Интер РАО" за 9 месяцев 2016 года выросла в 2,9 раза по сравнению с аналогичным периодом 2015 года, до 68,3 млрд руб., следует из материалов компании.

"ЛУКОЙЛ" в третьем квартале 2016 года получил чистую прибыль в размере 56 млрд. рублей, свидетельствуют данные опроса, проведенного "Интерфаксом" среди 12 инвесткомпаний и банков. Среднерыночный прогноз EBITDA составил 161 млрд руб. Выручка "ЛУКОЙЛа" в третьем квартале, согласно ожиданиям рынка, составила 1,318 трлн руб.

Polymetal, скорее всего, будет исключен из индекса FTSE-100 по итогам декабрьского пересмотра

Чистая прибыль "Трансконтейнера" по МСФО в III квартале выросла на 31%

ВТБ за 10 месяцев получил чистую прибыль по МСФО в 38 млрд руб. против убытка годом ранее.

Русснефть в 2016г ожидает прибыль в 13 млрд руб., выручку - 108 млрд руб., EBITDA - 25 млрд руб.

Русснефть в 2017г планирует добычу нефти в 7,7 млн тонн, дальше нарастить до 11 млн тонн.

Русснефть (MOEX: RUSN) планирует выплачивать дивиденды с 2018 года, сообщил журналистам совладелец компании Михаил Гуцериев.

Около 10% IPO Русснефти купли физлица, возможно участвовал инвестор из КНР

Книга заявок на SPO "Европлана" может быть открыта 28 ноября, размещение пройдет 2 декабря.

Календарь и макро статистика:

В 10.45 уточнение ВВП Франции (сюрпризы маловероятны), в 12.00 экономические настроения и деловой климат еврозоны (прогнозы, возможно, чересчур оптимистичны), в 12.30 денежно-кредитный обзор Британии (интересны ипотека и потребительские займы), в 16.00 CPI Германии (вероятно дальнейшее медленное улучшение).

В 16.30 вторая оценка ВВП США - аналитики ждут мини-улучшения. В 17.00 цены на жильё от S&P/Case-Shiller - любопытно, но слишком старо (данные за сентябрь). В 18.00 настроения потребителей по версии Conference Board - прогнозируется рост.

В целом можно сказать, что данных много - но по-настоящему сенсационных среди них не видно: таковым, очевидно, будет лишь отчёт Минтруда США в пятницу.

Валютный рынок:

Российский рубль в паре с американским долларом уже почти 10 месяцев торгуется довольно в узком диапазоне с границами 63.5 – 67.5. На прошлой неделе цена вновь оттестировала нижнюю границу диапазона и теперь держит путь к верхней границе.

Пока же, рынок нефти для российской валюты создаёт очень серьёзные риски, при этом, не стоит забывать, что в декабре российским компаниям, согласно графику ЦБ, нужно погасить 13,4 млрд долларов по внешним займам. Помимо этого, повышение ставки в США на декабрьском заседании – это ещё один негативный фактор для всех валют развивающихся стран, хотя он уже давно заложен в ценах. Ждём итогов завтрашней встречи ОПЕК, именно она окончательно задаст вектор движения для рубля до конца года.

На глобальном валютном рынке американский доллар сегодня начал сдавать свои позиции. Возможно, это реакция на новости из США, где начался пересчёт голосов в трёх штатах. Пока весь этот цирк не особо угрожает финансовой стабильности в мире, но всё же, следить за ним стоит. Индекс Доллара (DXY) хоть и просел почти на 1%, но пока уверенно держится выше отметки 100. Японская валюта сегодня укрепилась почти на 1% и если на фондовых рынках начнётся коррекция, то бегство в иену, как в защитный актив будет только усиливаться. Цели коррекции по паре доллар-иена лежат около отметки 105.

Рынок сырья:

Нефть: Цирк вокруг встречи ОПЕК продолжается. Ближайшие два дня ещё много будет поступать разных вбросов и заявлений, но окончательный вердикт будет известен только поле 18.00 30 ноября.

Совет экономической комиссии ОПЕК пришел к заключению, что члены ОПЕК должны сократить добычу нефти на 1 млн баррелей в сутки (б/с), а страны, не входящие в картель, на 500 тыс.б/с. Честно сказать, шансов на провал финальной встречи в Вене 30 ноября довольно много, но будем надеяться на лучшее. Сокращение добычи всего на 0.5 млн. баррелей рынок точно не устроит. В случае провала, котировки нефти в декабре могут опуститься до отметки 40$ за баррель, а российский рубль в паре с американским долларом может вновь улететь в диапазон 70-75.

Золото: На фоне роста американского доллара драгоценные металлы вновь существенно скорректировались и достигли интересных для покупки отметок. По золоту, существенно ниже 1200$ причин для коррекции нет, выше 1350$ пока расти ему не на чем. Если делать ставку на то, что DXY не пойдёт сильно выше отметки 102, то разворот по драгоценным металлам может наступить уже скоро. Не исключено, что локальное дно по золоту и серебру будет только в декабре, сразу после повышения ставки в США. Сегодня, на фоне небольшой коррекции американского доллара, драгоценные металлы показывают технический отскок, но про разворот говорить пока рано.

Мои все открытые позиции и сделки доступны по ссылке. — www.itinvest.ru/trader-liga2/users/54569891/

С уважением, Василий Олейник, эксперт брокерской и инвестиционной компании «Ай Ти Инвест»