The View From The Tower

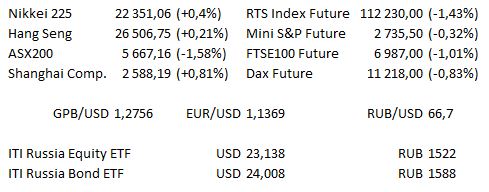

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 12:00 | Италия | Уровень безработицы в Италии (оценка 10,1% против предыдущего 10,1%) |

| 13:00 | Италия | Индекс потребительских цен (ИПЦ) Италии (оценка −0,3% м/м / 1,7% г/г против предыдущего 0,0% / 1,6%) |

| 13:00 | ЕС | Индекс потребительских цен (ИПЦ) Еврозоны (оценка 2,1% / базовый 1,1% против предыдущего 1,1% / 2,2%) |

| 13:00 | ЕС | Выступление члены Исполнительного совета ЕЦБ Ива Мерша в Риме |

| 13:00 | ЕС | Уровень безработицы Еврозоны (оценка 8,0% против предыдущего 8,1%) |

| 15:45 | ЕС | Выступление члена Исполнительного совета ЕЦБ Бенуа Керу в Франкфурте |

| 17:00 | США | Выступление президента ФРС Нью-Йорка Джона Уильямса в Нью-Йорке |

| 17:45 | США | Индекс деловой активности (PMI) в Чикаго (оценка 58,6 против предыдущего 58,4) |

| 21:00 | США | Число буровых установок от Baker Hughes |

Сегодня ожидается небольшое количество отчётов... В США отчитается USA Technologies, в Европе отчёт представит Deutsche Postbank.

Основные новости.

- В офисе филиал Deutsche Bank в Франкфурте был проведён обыск в рамках расследования по обвинению в отмывании денег

- Наряду с массовыми сокращениями персонала Bayer выставил на продажу несколько магазинов компании

- Число одобренных ипотечных кредитов в Великобритании пробило 9-летний максимум благодаря доверию покупателей

Прошедший день...

Акции

Вчера акции на Уолл-стрит закрылись некоторым снижением в связи с падением акций технологического и финансового секторов, растеряв рост, полученный на ранних торгах на фоне публикации протоколов заседания ФРС, согласно которым, ФРС начала рассмотрение возможного приостановления цикла повышения. Согласно протоколам, практически все члены комитета согласились с новым повышением ставки, которое состоится, вероятно, в ближайшее время, однако также был отмечен ряд проблем, которые могут оказать давление на экономику. Публикация протоколов создала импульс к росту акций, которые однако растеряли рост к закрытию. Комментарии главы ФРС Джерома Пауэлла способствовали ралли цен акций накануне, поскольку ФРС прокомментировал, свидетельствующие о том, что накануне был ралли акций, так как ФРС отметил, что возможно окончание трёхлетнего цикла повышения ставок, данные комментарии носили более «голубиный» тон. Однако беспокойства касательно торговых пошлин и предстоящего саммита Большой двадцатки в Буэнос-Айресе также оказывают давление на инвесторов, президент США Дональд Трамп завтра встретится с президентом Китая Си Цзиньпином. В результате противоречивого характера сообщений Дональда Трампа, динамика сессии была прерывистой. Dow снизился на 27,59 пункта, закрывшись на отметке 25338,84, S&P500 снизился на 5,99 пункта, закрывшись на отметке 2737,8, Nasdaq100 закрылся на отметке 6892,4, потеряв 20,926 пункта.

Акции Китая и Японии восстанавливали некоторые из вчерашних убытков, поскольку фьючерсы на американские индексы колебались ниже неизменившихся уровней на фоне слабых результатов закрытия на рынках США. Акции Австралии являются явным аутсайдерами. Nikkei вырос на 0,5%, откатившись выше 200-дневной средней, проигнорировав влияние усилившейся йены, в то время как Hang Seng придерживался уровня поддержки сопротивления, прибавив 0,7%, чтобы восстановить большую часть вчерашних потерь. CSI 300 вырос на 0,5%, но продолжает оставаться среди аутсайдеров, поскольку уровень поддержки на отметке 3125 остаётся под пристальным вниманием. ASX200 снизился на 1,2%, растеряв рост, достигнутый за последние три дня, чтобы вновь сосредоточиться на уровне поддержки ниже отметки 5600. Слабые данные индекса деловой активности (PMI) в производственном секторе Китая, по всей видимости, оказали давление на индекс, зарегистрировавший снижение по всем секторам, за исключением сектора энергетического сектора.

Гособлигации США

Сегодня US Treasurys доминировали на ранних торгах, восстанавливая некоторые вчерашних потерь, понесённые на поздних торгах на американском рынке наряду наблюдавшимся ралли акций. Слабые данные индекса деловой активности (PMI) в производственном секторе Китая, составившие всего 50,0 против ожидавшегося 50,2, по всей видимости, поддержали торговое пространство, фьючерсы на 10-летнее бумаги торговались на отметке 119-17, доходности 10-летних бумаг на денежном рынке составили 3,021%. Кривая 2-10-летних бумаг остаётся под давлением, откатившись от вчерашних минимумов, последний раз торгуясь на отметке 21,59 б.п., поскольку рост, зафиксированный в среду, превысил откат. Спред тестирует минимумы конца сентября. Индексирующиеся по инфляции облигации остались на вчерашних максимумах на фоне значительного роста на второй день подряд. 10-летние бумаги с реальной доходностью торгуются на минимумах 19 ноября, на отметке 1,0338%.

Нефть

Вчера цены на нефть выросли примерно на 0,5% от уровней закрытия на фоне восстановления от нового цикла минимумов. Brent торговался на отметке 59,76 долл., «быки» стремятся закрыть неделю выше отметки 60 долл., чтобы создать потенциал к восстановлению. WTI торговался на отметке 52 долл., последний раз бенчмарк торговался на отметке 51,64 долл. Цены получили импульс на фоне сообщений о возможном сокращении уровня добычи в России.

Золото

В основном, золото торговалось вчера без изменений, на отметке 1224,4 долл., осуществив ложный пробой выше уровня сопротивления тенденции к снижению прорыва выше сопротивления линии тренда, откатившись от максимума 26 октября. «Быкам» необходимо восстановиться на вчерашнем максимуме, на отметке 1129 долл., чтобы создать импульс к «бычьему» пробою в ближайшее время. Недавнее восстановление инфляционных ожиданий США оказало давление на реальные доходности, что вызвало их снижение и улучшило фон для цен на золото.

Валюта

Воздействие на цены среди валютных пар в Группе десяти было крайне сдержанным в вечернюю сессию, данную ситуацию можно назвать затишьем перед бурей, поскольку участники рынка сосредоточились на саммите Большой двадцатки, который начинается сегодня. JPY находилась среди лидеров, несмотря на незначительный рост, зафиксированный Nikkei на торгах в Азиатско-Тихоокеанском регионе, возможно, получив некоторую поддержку от сильных данных промышленного производства в Японии. USD / JPY последний раз торговался на отметке Y113.42, придерживаясь боковика в 15 пунктов. GBP увеличил вчерашние потери на фоне неясности касательно сделки Brexit. CAD также скромно находится среди аутсайдеров, так как резкий рост цен на нефть не смог оказать существенную поддержку в вечернюю сессию.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск