«Красный» октябрь остался позади. Ноябрь будет солнечным, но морозным?

Глобальные рынки

Наш целевой уровень по S&P 500 к концу текущей недели — около 2 800 пунктов, а до конца года S&P 500, по нашим оценкам, может подняться приблизительно до 2 890 пунктов, т. е. немного превысить 200-дневное скользящее среднее значение. Динамика американского рынка на текущей неделе будет сильно зависеть от выборов в Конгресс: если республиканцы потерпят поражение, реакция рынка поначалу, вероятно, будет негативной.

В целом мы рассчитываем на рост тех секторов, которые были сильнее всего перепроданы в октябре — информационные технологии, потребительский сектор, медицина, промышленное производство.

«Красный» октябрь остался позади. Ноябрь будет солнечным, но морозным?

Прошлая неделя впервые с начала октября оказалась позитивной. Это свидетельствует о развороте тенденций и о том, что американский рынок начинает выходить из «медвежьего тренда», самого продолжительного с 1990 года. По итогам октября индекс S&P 500 и глобальные рынки в целом продемонстрировали худшую динамику за последние девять лет и самое сильное падение после коррекции в феврале 2018 года.

При этом некоторые технические параметры, такие как «GTI VERA Convergence Divergence Indicator», свидетельствуют о том, что восходящий тренд сохраняется.

Среди отдельных инструментов американского рынка акций на прошлой неделе сильнее всего подорожали акции Under Armour (на 33%), NewellBrands (на 29%), Abiomed (на 22%), Seagate Tech (на 19%), AMD (на 16%), Western Digital (на 15,3%) и Micron (на 15%). Хуже всего котировались GE (-16%), Kellog (-10%), Sysco (-8%), Kraft/Heinz (-6%) и Apple (-5%).

На прошлой неделе основным источником оптимизма для рынка стала проявленная Соединенными Штатами готовность договариваться с Китаем в рамках саммита «большой двадцатки», который пройдет в конце месяца в Аргентине. В рамках того же саммита ожидается встреча президента США с Владимиром Путиным. Скандал вокруг Саудовской Аравии так и не получил логического завершения, однако накал страстей понемногу спадает.

По итогам прошлой недели лучшую динамику показали индексы MSCI China и MSCI EM, которые выросли соответственно на 9% и 6%. Кроме того, весьма востребованы были перепроданные сектора американского рынка акций: индекс S&P 500 Materials вырос на 6,6%, S&P 500 Oil and Gas — на 5,5%, S&P500 Consumer Discretionary — на 5,1%. Отметим также, что в США лучше рынка в целом котируются компании малой капитализации: индекс S&P 600 Small Cap вырос на 4,7%, а S&P 500 — всего на 3,5%.

На глобальных рынках сильнее всего подорожали бразильские телекоммуникационные компании (индекс MSCI Brazil Telecommunications вырос на 16%), а также китайский сектор информационных технологий и китайские медицинские компании (соответствующие индексы MSCI выросли на 13%).

Второе место среди развивающихся рынков (уступив только Китаю) заняла Турция — местный рынок вырос на 6%. Бразилия завершила неделю на 4% выше итоговых значений предыдущей пятницы, Россия — на 3,7%, Индия — на 3,6%.

Среди глобальных активов хуже всего котировались нефть (котировки Брент упали на 5%) и коксующийся уголь (-3,9%). Доллар подешевел относительно всех основных валют развивающихся рынков, кроме российского рубля, который потерял 0,7% из-за снижения цен на нефть.

Предстоящая неделя

Индекс S&P 500 на этой неделе может подрасти еще на 2% — до 2 800 пунктов

Если мы вспомним февральский разворот, то увидим, что тогда по итогам всего 10 торговых сессий рынок просел более чем на 10%, а за 11 торговых сессий она вырос на 8%. При этом потребовалось еще семь месяцев, прежде чем ему удалось подняться выше максимумов конца января. Мы исходим из того, что до конца года можно ожидать роста на 8–9%.

На прошлой неделе рынок за пять торговых сессий уже вырос на 3,5%, и он едва ли сможет сохранить столь высокие темпы, поэтому мы ожидаем, что по итогам текущей недели он вырастет, в лучшем случае, еще на 2%. В дальнейшем его динамику будет определять новостной фон. Во всяком случае, мы полагаем, что в текущем году S&P 500 уже едва ли вернется на уровни более 2 900 пунктов.

Наш целевой уровень по итогам текущей недели — около 2 800 пунктов, а до конца года S&P 500, по нашим оценкам, может подняться приблизительно до 2 890 пунктов, т. е. немного превысить 200-дневное скользящее среднее значение.

Ключевой фактор для этой недели, который уже в цене — это исход выборов в конгрессе. Рынок ждет, что демократам достанется большинство в палате представителей, а республиканцы удержат власть в сенате, тем самым США вернутся к разделенному правлению, которое особых сюрпризов для рынка не принесет и будет воспринято нейтрально, на наш взгляд. Если республиканцы потерпят поражение, реакция рынка поначалу, вероятно, будет негативной.

В целом мы рассчитываем на рост тех секторов, которые ранее были сильнее всего перепроданы в октябре — информационные технологии, потребительский сектор, медицина, промышленное производство.

В понедельник вступили силу санкции США против Ирана касательно запрета на поставку нефти. Пока влияние на рынок будет ограниченным, так как для 8 стран-покупателей иранской нефти, включая Китай и Индию, действует временное разрешение на поставки, а собственная добыча США достигла рекордных объемов и имеет дальнейший потенциал роста.

В четверг на заседание ФРС ожидается, что регулятор сохранит ключевую ставку неизменной перед следующим повышением 29 декабря на 25 б.п. до 2,5%.

Российский рынок

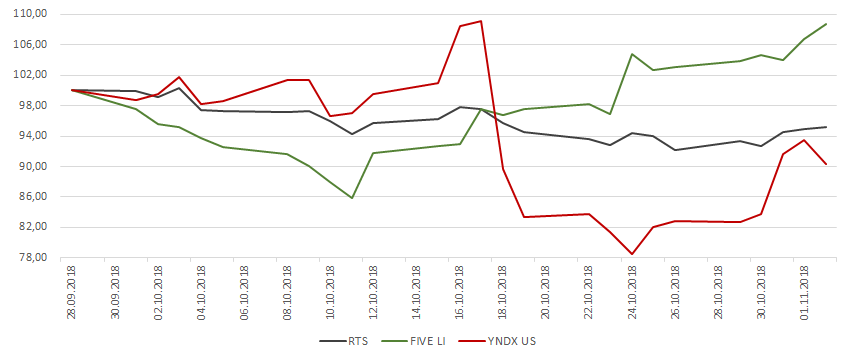

График недели

Наибольшее падение и последующий взлет за октябрь и начало ноября на российском рынке показали акции Яндекса и Х5. В первом случае, сильное беспокойство инвесторов было связано с возможным переходом компании под контроль Сбербанка, а последующие заявления менеджмента и сообщение об ожидаемом изменении акционерной структуры с целью защиты от поглощения снизили уровень недоверия.

Бумаги Х5 снижались в связи с негативными тенденциями в розничном секторе, однако, хорошие квартальные результаты и убедительные комментарии менеджмента по стратегии позволили отыграть падение.

Начало ноября вернуло некоторый оптимизм инвесторам после предыдущего падения глобальных и российского рынков. За прошедшую неделю наибольший рост показали бумаги Яндекса (после публикации сильной отчетности и сообщения о предполагаемом изменении акционерной структуры) и Аэрофлота (после выхода отчета по РСБУ и утверждения стратегии до 2023 г.).

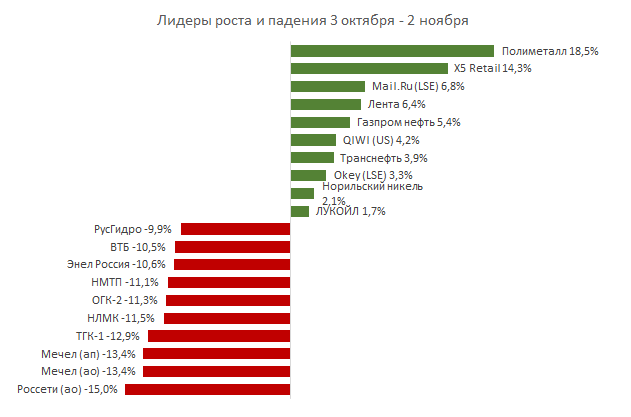

Лидерами роста за месяц стали Полиметалл в связи с ожидаемым включением в MSCI и X5 после выхода хорошей отчетности и проведения дня инвестора.

Торговые идеи

Торговая идея по покупке акций Магнита вернулась в небольшой плюс после объявления дивидендов за 9М18 в размере 137,38 руб. за акцию, что подразумевает текущую дивидендную доходность на неплохом уровне в 3,75%.

Новости компаний

На прошлой неделе сильную отчетность по МСФО опубликовали Яндекс, Детский мир. Сбербанк и ММК показали хороший рост прибыли, а Энел Россия не удивила слабой отчетностью.

Яндекс объявил, что консолидированная выручка компании за 3К18 выросла на 39% г/г до 32,6 млрд руб. благодаря росту в сегментах такси, сервисов объявлений и экспериментальных направлений. Скорректированный показатель EBITDA составил 10,7 млрд руб. (+88% г/г), а скорректированная чистая прибыль увеличилась в 2,6 раза и достигла 6,1 млрд руб. Компания обновила прогноз на 2018 г., согласно которому ожидает роста выручки без учета бизнеса Яндекс.Маркета в диапазоне 35-38% г/г (ранее ожидалось 30%-35%).

По сведениям Коммерсанта обсуждаются изменения акционерной структуры Яндекса, в результате которых 60% голосов в компании перейдет под контроль фонда под управлением Аркадия Воложа и 10–12 топ-менеджеров с российским гражданством. Для этого будут выпущены новые акции класса Б-1, 80% которых получит господин Волож, а в случае его отхода от дел — сам фонд. Владельцы акций класса А получат 100% экономического интереса и 40% голосов в Яндексе, а текущие акции класса Б конвертируют в акции класса А. Для проведения реорганизации потребуется одобрение владельцев более 75% существующих акций класса А и Сбербанка как собственника «золотой акции». Эта новость способствовала возврату интереса инвесторов к акциям компании, что вывело бумаги в лидеры роста за неделю.

Детский мир сообщил о росте в 3К18 показателя скорректированная EBITDA на 18,5% г/г до 3,6 млрд руб., скорректированная чистая прибыль без учета выплат в рамках программы долгосрочной мотивации достигла 2,2 млрд руб. (+17,4% г/г). Чистый долг/скорректированная EBITDA уменьшился до 1,3х по сравнению с 1,6х на конец 2К18. Компания подтвердила планы по открытию более 60 новых магазинов в 4К18 в пиковый сезон продаж и открытию дебютного магазина в Белоруссии в 1К19. Детский мир также поставил цель выйти на рынок зоотоваров с ежегодным объемом более 200 млрд рублей, открыв первые розничные магазины и интернет-магазин до конца года. Компания является самой привлекательной историей в розничном секторе, по нашему мнению, в связи с хорошими перспективами роста и выплаты дивидендов (за 9М18 Детский мир выплатит 100% чистой прибыли по РСБУ — 4,39 руб. на одну акцию)

Лента сообщила о росте выручки в 3К18 на 12,5% г/г до 100,8 млрд руб за счет открытия 10 новых супермаркетов. Сопоставимые продажи уменьшились на 0,6% г/г при одновременном снижении трафика на 0,3% г/г и среднего чека на 0,3%. Совет директоров Ленты одобрил программу выкупа ГДР в общем объеме до 11,6 млрд руб., что эквивалентно 10% всех ГДР компании по рыночной стоимости на 26 октября 2018 года. Программа продлится до 29 октября 2019 года, сделки планируется начать не позднее 5 ноября 2018 года. Генеральный директор Ленты Ян Дюннинг отметил, что значительный денежный поток, устойчивое финансовое положение и способность достигать заданных целей дают компании возможность вернуть часть инвестиций акционерас через выкуп ГДР. Долгосрочный рост бизнеса сохранится, несмотря на планируемое замедление темпов экспансии в 2019 г.

Финансовые результаты Энел Россия были ожидаемо слабыми. Энел Россия опубликовала отчетность по МСФО за 9М18. Выручка компании снизилась на 2,4% г/г до 52,6 млрд руб. из-за снижения выработки электроэнергии ввиду переизбытка мощности в системе и снизившегося потребления электроэнергии в Уральском регионе. Показатель EBITDA уменьшился на 11% г/г до 11,4 млрд руб. на фоне снижения выручки и роста постоянных затрат (налога на движимое имущество). Чистая прибыль составила 4,9 млрд руб. (-20,5% г/г). Чистый долг увеличился до 21,2 млрд руб. по сравнению с 17,9 млрд руб. на 31.12.2017 в связи с выплатой дивидендов за 2017 год в размере 5,1 млрд руб.

Переговоры о продаже Рефтинской ГРЭС продолжаются. Текущий покупатель — Сибирская генерирующая компания (СГК, входит в СУЭК), по сведениям газеты Коммерсант, оценивает актив в 21 млрд руб., а Энел Россия — в 27 млрд. руб. Возможно, ситуация прояснится к моменту проведения компанией Дня инвестора, посвященного стратегическому плану (в ноябре-декабре, дата пока не определена)

Сбербанк опубликовал отчетность по МСФО за 3К18, которая показала рост операционных доходов на 8,3% г/г до 508,3 млрд руб. за счет опережающего роста чистых комиссионных доходов (114,6 млрд руб., +17,7% г/г). Чистая прибыль составила 228,1 млрд руб. (+1,8% г/г, выше прогноза аналитиков). Рентабельность капитала снизилась до 25,5% против 28,4% в 3К17, коэффициент достаточности базового капитала 1-го уровня составил 11,9% (3К17: 11,6%), коэффициент достаточности общего капитала вырос на 0,5 п.п. до 12,6%. Сбербанк также сообщил, что закрытие сделки по продаже Denizbank ожидается в конце 2018 года — начале 2019 года.

Polymetal сообщил о продаже рудника Капан в Армении за 55 млн долл. компании Chaarat Gold Holdings. Polymetal намерен сосредоточиться на развитии крупных долгосрочных проектов, в то время как Капан являлся наименьшим из активов компании с наибольшими удельными операционными затратами. Компания планирует использовать средства от продажи для снижения долга.

Отчетность по РСБУ Сургутнефтегаза и Аэрофлота традиционно является хорошим индикатором консолидированных результатов. Выручка Сургутнефтегаза по РСБУ за 9М18 года выросла на 40% до 1,15 трлн рублей, чистая прибыль увеличилась в 6,6 раза до 598 млрд руб.

Выручка Аэрофлота по РСБУ за 9М18 увеличилась до 381,3 млрд руб. (+11,9% г/г), чистая прибыль упала на 42% г/г до 15,6 млн руб. За 3К18 динамика показателей также была разнонаправленной: выручка увеличилась 14% г/г до 162 млрд руб., а чистая прибыль снизилась 7% г/г до 22 млрд руб.

Аэрофлот также сообщил об утверждении стратегии развития компании до 2023 г. С целью достичь пассажиропотока в 100 млн человек к 100-летию компании. Основным драйвером роста должны стать низкобюджетные перевозки авиакомпании Победа, которые планируется увеличить до 25-30 млн пассажиров в год. Другие цели стратегии — увеличить международный транзитный пассажиропоток с 5 млн пассажиров в 2017 г. до 10-15 млн в 2023 г. и почти втрое увеличить региональные перевозки — с 7 млн пассажиров в 2017 г. до 19 млн в 2023 г. через три новые региональные базы в Сочи, Екатеринбурге и Новосибирске, а также международный хаб в Красноярске. Компания также планирует увеличить самолетный парк Группы до 520 машин, в том числе 200 самолетов российского производства. Рынок позитивно отреагировал на обе новости после затяжного периода падения акций, однако, высокие цены на топливо и слабые перспективы роста спроса остаются существенными негативными факторами для прибыли компании в 4К18-1К19, на наш взгляд.

ММК отчиталась о растущей прибыли по МСФО за 3К18. Выручка незначительно уменьшилась г/г на фоне снижения доли реализованной продукции с высокой добавленной стоимостью и средней цены реализации. EBITDA (671 млн долл.) и чистая прибыль (401 млрд долл.) выросли на 3,2% г/г и 2,3% г/г, соответственно, счет позитивного влияния ослабления рубля на затраты. FCF достиг 362 млрд долл. (+28,9% г/г), и совет директоров компании рекомендовал выплатить 100% FCF в качестве дивидендов (см. Дивиденды за 3К18/ 9М18 ниже). ММК ожидает в 4К18 стабильный спрос на металлопродукцию, при этом на финансовые результаты будут влиять снижение мировых цен на сталь и сезонная коррекция на внутреннем рынке, на фоне стабилизации цен на основные сырьевые ресурсы.

Московская биржа сообщила о росте объема торгов в октябре 2018 года на 12,5% г/г до 78,1 трлн руб., за 10М18 объем торгов снизился на 3,6% г/г, однако, динамика улучшилась по сравнению с 9М18. Объем торгов на фондовом рынке в октябре достиг 2,6 трлн руб. (+8,3% г/г). Объем торгов на срочном рынке вырос на 28,8% до 8,4 трлн руб., на валютном рынке составил 30,4 трлн руб. (+11,4% г/г), на денежном рынке — 35,5 трлн руб. (+14,9% г/г). За 10М18 наилучшую динамику показали торги на фондовом рынке (+17,8% г/г) и на срочном рынке (+2,7% г/г), самый большой по объемам денежный рынок демонстрировал снижение (-4,9% г/г).

Дивиденды за 3К18/ 9М18

Обращаем внимание на привлекательные показатели дивидендной доходности ММК и НЛМК и снижение их котировок за последний месяц.

Предстоящая неделя

Финансовые результаты по МСФО за 3К18 опубликуют Роснефть, Полюс, АЛРОСА и Московская биржа. Северсталь проведет День инвестора.

От Роснефти ждут увеличения добычи и выручки, а также улучшения операционного денежного потока. В тоже время прибыль компании, возможно, будет ниже прогнозов на фоне списания гудвилла в нефтеперерабатывающем сегменте, о чем сообщила BP в своей отчетности за 3К18.

АЛРОСА уже сообщала о снижении продаж а 9М18 на 9% г/г и годовом прогнозе продаж в объеме 40 млн карат при добыче 36,6 млн карат. В центре внимания инвесторов будут показатели прибыли и денежного потока.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 5 ноября | США | Индекс деловой активности в непроизводственном секторе |

| Вт, 6 ноября | США | Выборы в Конгресс |

| ЕС | Индекс деловой активности | |

| Япония | Индекс деловой активности | |

| Россия | Индекс деловой активности, ИПЦ | |

| Ср, 7 ноября | США | Запасы нефти |

| Япония | Средняя заработная плата | |

| Чт, 8 ноября | США | Процентная ставка ФРС, заявки на пособие по безработице |

| ЕС | Экономические прогнозы | |

| Япония | Торговый и текущий баланс | |

| Пт, 9 ноября | США | Индекс цен производителей, индекс потребительского доверия |

| Россия | Торговый баланс |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 5 ноября | ||

| Вт, 6 ноября | Роснефть | Результаты МСФО 3К18 |

| Полюс | Результаты МСФО 3К18 | |

| Ср, 7 ноября | Московская биржа | Результаты МСФО 3К18 |

| Северсталь | День инвестора / Capital Markets Day | |

| Чт, 8 ноября | АЛРОСА | Результаты МСФО 3К18 |

| Сбербанк | РСБУ октябрь 2018 | |

| Пт, 9 ноября |

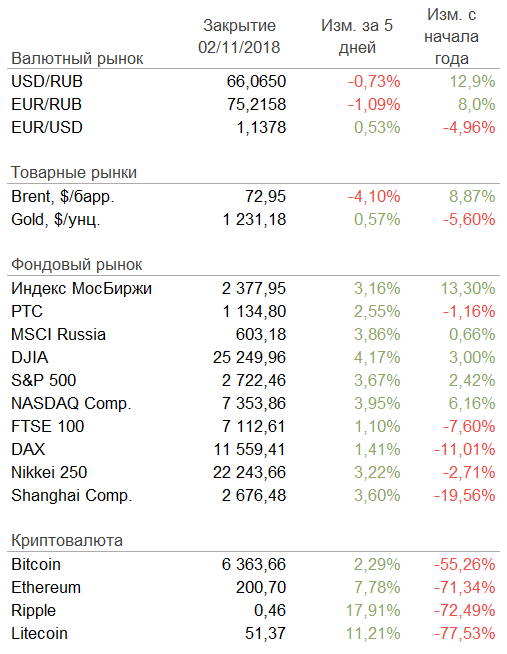

Рыночные индикаторы