Прибыль Аэрофлота вызвала оптимизм инвесторов

Обзор рынка

Зарубежные рынки

В понедельник S&P 500 и Dow росли в связи с позитивной отчетностью компаний энергетического сектора и фонда Berkshire, в то время как Nasdaq снизился на фоне падения акций Apple. Азиатские рынки показали негативную динамику. Нефтяные котировки незначительно снизились на фоне вступления в силу санкций против Ирана и временного разрешения на импорт иранской нефти для 8 стран, включая Китай и Индию.

Российский рынок

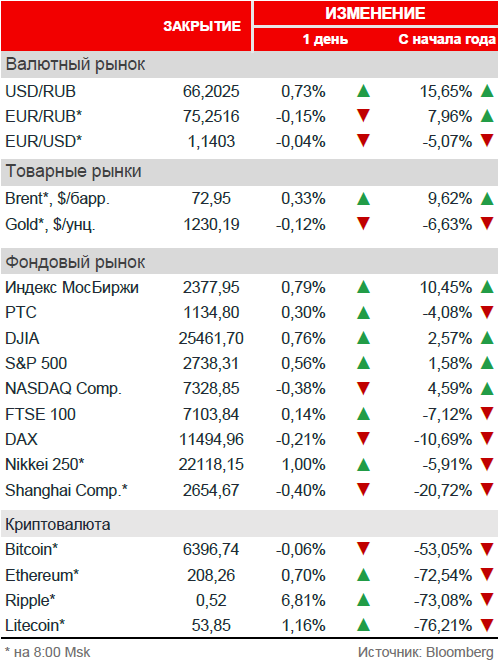

Индекс МосБиржи в пятницу закрылся ростом на 0,79%, РТС +0,3%.

Аэрофлот вырос на 5,1% после публикации отчетности по РСБУ в четверг вечером, Юнипро +4,3% на фоне объявленных дивидендов. Также хороший рост показали Сбербанк (ао +2,1%), Норильский никель (+2,0%) и Татнефть (ао +1,8%).

Снижение зафиксировали Интер РАО (-1,4%), Распадская (-0,8%), Polymetal (-0,7%) НЛМК (-1,7%), РусГидро (-0,6%).

Новости

ММК отчиталась о растущей прибыли по МСФО за 3К18. Выручка компании составила 2,09 млрд долл. (- 0,7% г/г) на фоне снижения доли реализованной продукции с высокой добавленной стоимостью и средней цены реализации. EBITDA выросла на 3,2% г/г до 671 млн долл. за счет позитивного влияния на себестоимость от ослабления рубля. Чистая прибыль составила 401 млрд долл. (+2,3% г/г), а свободный денежный поток достиг 362 млрд долл. (+28,9% г/г). Компания в настоящий момент видит стабильный спрос на металлопродукцию на своих рынках сбыта и ожидает, что на финансовые результаты за 4К18 будут влиять снижение мировых цен на сталь и сезонная коррекция на внутреннем рынке, на фоне стабилизации цен на основные сырьевые ресурсы. Совет директоров компании рекомендовал выплатить 100% свободного денежного потока в качестве дивидендов за 3К18, что составляет 2,114 руб. на одну акцию. Дивидендная доходность — 4,4%, дата закрытия реестра — 18 декабря 2018 г.

Совет директоров Юнипро рекомендовал дивиденды за 9М18 в размере 0,111 руб. за акцию. Дивидендная доходность составляет 4%, дата закрытия реестра — 18 декабря 2018 г.

Банк ВТБ направил миноритариям банка Возрождение оферту на выкуп 3 562 304 обыкновенных акций по цене 481,68 руб., что выше цены закрытия четверга VZRZ на 4,6%. ВТБ приобрел 85% акций банка Возрождение у Bonum Capital 2 октября.

Газпром сообщил о росте добычи газа в январе-октябре 2018 г. на 6,3% г/г до 408,1 млрд куб. м. Экспортные поставки компании увеличились на 4,4% г/г до 164,1 млрд куб. м, реализация газа на внутреннем рынке из ГТС выросла на 3,5% г/г.

Московская биржа сообщила о росте объема торгов в октябре 2018 года на 12,5% г/г до 78,1 трлн руб., за 10М18 объем торгов снизился на 3,6% г/г, однако динамика улучшилась по сравнению с 9М18. Объем торгов на фондовом рынке в октябре достиг 2,6 трлн руб. (+8,3% г/г). Объем торгов на срочном рынке вырос на 28,8% до 8,4 трлн руб., на валютном рынке составил 30,4 трлн руб. (+11,4% г/г), на денежном рынке — 35,5 трлн руб. (+14,9% г/г). За 10М18 наилучшую динамику показали торги на фондовом рынке (+17,8% г/г) и на срочном рынке (+2,7% г/г), самый большой по объемам денежный рынок демонстрировал снижение (-4,9% г/г).

Криптовалюты

Компания AMD выпустит восемь новых устройств для майнинга биткоина. Dash растет в цене на фоне запуска нового сервиса в Венесуэле. Биткоин вырос до 6457 долл. Уровень доминирования биткоина составляет 52,1%. Капитализация криптовалютного рынка повысилась до 213 млрд долл.

Рыночные индикаторы

Календарь предстоящих событий

| Дата | Компания | Событие |

| Вт, 6 ноября | Роснефть | Результаты МСФО 3К18 |

| Полюс | Результаты МСФО 3К18 | |

| Ср, 7 ноября | Московская биржа | Результаты МСФО 3К18 |

| Северсталь | День Аналитика и Инвестора | |

| Чт, 8 ноября | АЛРОСА | Результаты МСФО 3К18 |

| Сбербанк | РСБУ октябрь 2018 |

Календарь ключевых макроэкономических событий

| Дата | Страна | Событие |

| Пн, 5 ноября | США | Индекс деловой активности в непроизводственном секторе |

| Вт, 6 ноября | США | Выборы в Конгресс |

| ЕС | Индекс деловой активности | |

| Япония | Индекс деловой активности | |

| Россия | Индекс деловой активности, ИПЦ | |

| Ср, 7 ноября | США | Запасы нефти |

| Япония | Средняя заработная плата | |

| Чт, 8 ноября | США | Процентная ставка ФРС, заявки на пособие по безработице |

| ЕС | Экономические прогнозы | |

| Япония | Торговый и текущий баланс | |

| Пт, 9 ноября | США | Индекс цен производителей, индекс потребительского доверия |

| Россия | Торговый баланс |