The View From The Tower

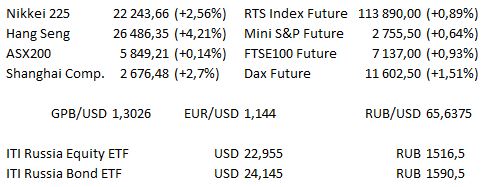

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 10:45 | Франция | Сальдо государственного бюджета Франции (предыдущее −97,3 млрд евро) |

| 12:00 | ЕС | Индекс деловой активности в производственном секторе (PMI) Еврозоны (оценка 52,1 против предыдущего 52,1) |

| 12:30 | Великобритания | Индекс деловой активности в строительном секторе (PMI) (оценка 52,0 против предыдущего 52,1) |

| 15:30 | США | Изменение числа занятых в несельскохозяйственном секторе (оценка 193 тыс. против предыдущего 134 тыс.) |

| 15:30 | США | Средняя почасовая заработная плата (оценка 0,2% м/м / 3,1% г/г против предыдущего 0,3% / 2,8%) |

| 15:30 | США | Сальдо торгового баланса (оценка −53,5 млрд долл. против предыдущего −53,2 млрд долл.) |

| 17:00 | США | Объём промышленных заказов (оценка 0,5% против предыдущего 2,3%) |

| 20:00 | США | Число буровых установок от Baker Hughes (оценка 875) |

| Понедельник, 02:50 | Япония | Публикация протокола заседания по кредитно-денежной политике Банка Японии, состоявшегося 18 — 19 сентября |

Сегодня ожидается меньшее количество отчётов. В США отчитываются Revlon, Berkshire Hathaway, AbbVie, CBOE Global Markets, Graf Tech Int’l, Och Ziff, Newell Brands, Vistra Energy, Realogy, Seagate Tech, Duke Energy, Exon Mobil и Chevron.

В Европе отчёт сегодня представит только Unibail-Rodamco.

Основные новости.

Сотрудники Google приняли участие в глобальной акции протеста #MeToo.

Spotify записал композиции The Rooftops на носитель, поскольку они получили первую в истории прибыль.

Акции Kraft Heinz понесли значительный ущерб в связи с ростом расходов.

Прошедший день...

Акции

Вчера американские индексы зафиксировали рост третью сессию подряд на фоне объявления президента Дональда Трампа о том, что торговые переговоры с Китаем «хорошо продвигаются», что вызвало оптимизм в отношении того, что обе страны могут разрешить продолжающийся торговый спор. Эта новость поддержала оптимистичный поток новостей, поскольку многие компании опубликовали в основном положительные отчёты. Однако некоторые успешные результаты изменились после закрытия торгов, так как акции Apple упали более чем на 7%, рыночная капитализация компании опустилась ниже 1 трлн долл., поскольку было объявлено, что объём продаж в предстоящий праздничный период может не оправдать ожидания аналитиков. Акции Apple закрыли очередную сессию на 1,5% выше. Акции Kraft Heinz также демонстрировали отрицательную динамику после закрытия торгов, снизившись более чем на 9% в связи с ростом производственных затрат. В общем и целом положительная сессия в течение дня показала положительную динамику, убытки нанесли ущерб только после закрытия торгов, хотя информация о поручении Трампа подготовить проект торговой сделки с Китаем вновь вернула рынки на позитивную территорию после того, как прошла примерно половина торговой сессии в Азии. S&P 500 завершил день на отметке 2740,37, показав рост на 28,63 пункта, Dow вырос на 264,98 пункта, закрывшись на отметке 25380,74, в то время как Nasdaq100 закрылся на отметке 7069,171, прибавив 102,067 пункта. На последних торгах фьючерсы Mini S&P выросли на 25 пунктов, фьючерсы на Mini Dow — на 250 пунктов.

Акции Азиатско-Тихоокеанского региона резко выросли на фоне новостей Bloomberg, отметивших, что президент США Дональд Трамп поручил кабинету подготовить проект возможной торговой сделки с Китаем после телефонного разговора с президентом Си Цзиньпином, что вызвало более широкие потоки risk-on, в результате чего фьючерсы на американские индексы резко переместились на положительную территорию. Первоначально фьючерсы на американские оказались под давлением после закрытия торгов на Уолл-стрит, на фоне снижения Apple объёма продаж iPhone, более низкому по сравнению с ожиданиями прогнозу и исключения отдельных продуктов iPhone, iPad и Mac из будущих прогнозов прибыли. Акции, тесно связанные с Китаем были среди лидеров на фоне потепления отношений между Китаем и США в четверг, в результате зарегистрировав свежие максимумы, поскольку юань вырос. Hang Seng прибавил 3,4%, в то время как CSI торговался на 3,1% выше на момент написания данной статьи. Nikkei 225 прибавил 2,6%, отыгрываясь, поскольку пара USD / JPY осуществила пробой выше отметки 113,00. ASX 200 был среди аутсайдеров, прибавив 0,1%, так как некоторые из секторов, имеющих значительный вес, испытывали трудности.

Гособлигации США

Сессия была относительно ограниченной для US Treasurys до тех пор, пока Bloomberg не опубликовал новости, отметившие, что президент США Дональд Трамп поручил кабинету подготовить проект возможной торговой сделки с Китаем после телефонного разговора с президентом Си Цзиньпином, что вызвало более широкие потоки risk-on. Наблюдались значительные торговые объёмы после публикации новостей о поручении Трампа, в торгах были задействованы 70 тыс. T-Notes в течение 25 минут, контракт пробил минимум четверга, поскольку фигура кривой «живот» способствовала росту доходностей (рост на 3,0 — 4,3 б.п.).

Нефть

WTI и Brent зафиксировали скромный рост в вечернюю сессию, получив поддержку от более широких потоков risk-on на фоне новостей касательно последнего раунда торговых переговоров между США и Китаем.

Золото

Жёлтый металл проигнорировал новости касательно последнего раунда торговых переговоров между США и Китаем в вечернюю сессию, придерживаясь узкого боковика на фоне более мягкой поддержки USD в четверг.

Валюта

Обычное затишье в преддверии публикации данных по изменению числа занятых в несельскохозяйственном секторе США царило на рынках Азиатско-Тихоокеанского региона вплоть до последней части сессии, когда Bloomberg опубликовал новости, отметившие, что президент США Дональд Трамп поручил кабинету подготовить проект возможной торговой сделки с Китаем после телефонного разговора с президентом Си Цзиньпином, что вызвало более широкие потоки risk-on. Это произошло через несколько часов после того, как Трамп отметил, что президент Китая Си Цзиньпин «хочет заключить справедливую торговую сделку», но подчеркнул, что «мы должны принять правильное решение».

— Юань резко вырос на новостях, USD / CNH в течение короткого периода торговался около отметки CNH6,90, последний раз торгуясь на отметке CNH6,9100. AUD и NZD лидировали в торговом пространстве группы G10, увеличив впечатляющий рост четверга. AUD / USD зарегистрировал максимум на отметке 0,7245 долл., пробив максимум 2 октября на отметке 0,7238 долл., в настоящее время «быки» рассматривают 100-дневную среднюю на отметке 0,7221 долл. NZD / USD торговался последний раз на отметке 0,6688, пробив 100-дневную среднюю и максимум 27 сентября, уровень сопротивления достиг отметки 0,6700 вслед за максимумом 30 августа в 0,6717 долл. USD / JPY тестировал отметку Y113,00 на момент написания данной статьи, осуществив пробой выше возвращающегося на отметку Y114,00 фокуса.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск