Торговая идея по еврооблигациям в долларах США. Gazprom или LATAM?

Основная идея:

Мы рекомендуем:

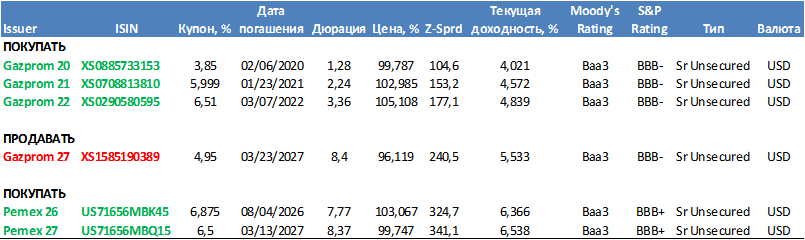

- покупать краткосрочные и среднесрочные еврооблигации Газпрома, номинированные в долларах США

- продавать долгосрочные и отдавать предпочтение недооцененным аналогам, например, таким, как Pemex

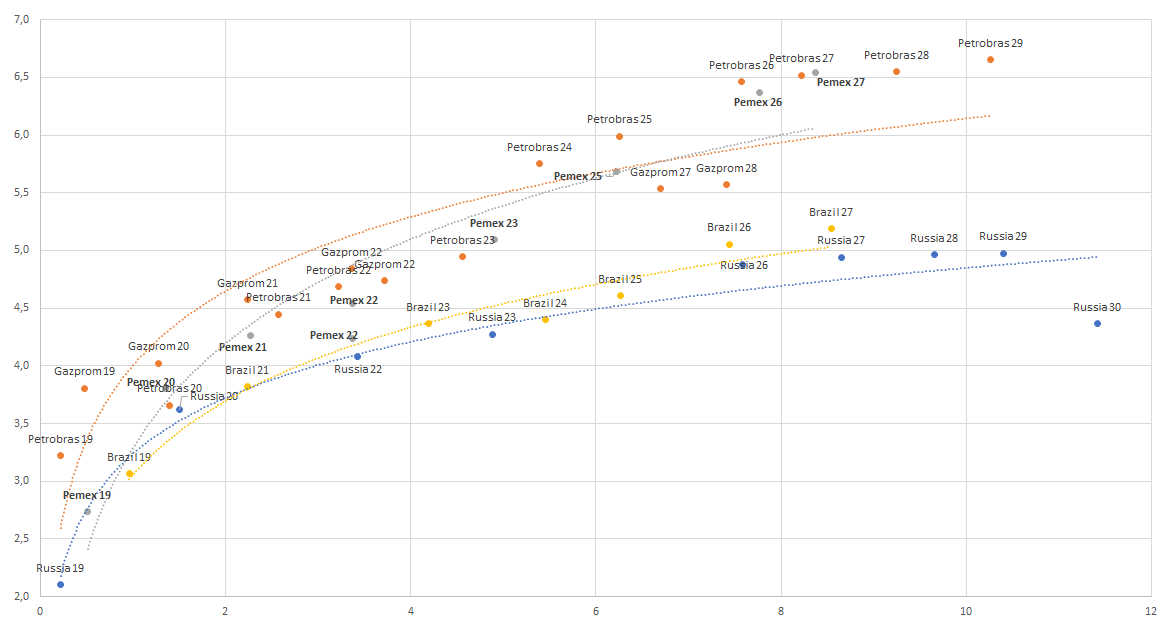

На латиноамериканской кривой наиболее перекупленными и самыми переоцененными выглядят еврооблигации Petrobras (все выпуски). Наряду с акциями того же эмитента, они сильно подорожали во время предвыборной кампании в Бразилии, т. е. с середины сентября по 28 октября.

Акции бразильских нефтегазовых компаний за месяц прибавили в цене 37% (в долларах США); для сравнения, местный фондовый рынок в целом за тот же период вырос на 25%. Следовательно, существенный рост показали облигации Petrobras.

Краткосрочные и среднесрочные еврооблигации Газпрома, номинированные в долларах США, выглядят сильно недооцененными, поэтому они весьма привлекательны для покупки.

Мы рекомендуем покупать выпуски Газпром-20, Газпром-21 и Газпром-22 . Обязательства этого эмитента со сроками обращения менее четырех лет выглядят недооцененными на фоне латиноамериканских аналогов (Pemex 20, Pemex 22, Petrobras 20, Petrobras 22, а также Brazil 19 и Brazil 21).

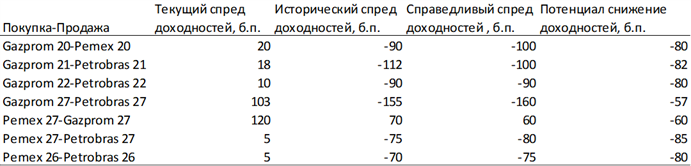

В частности, спред Газпром-20 к Pemex 20 сейчас составляет 20 б. п., хотя исторически доходность первого выпуска была ниже, чем у Pemex 20, на 90 б. п. Следовательно, мы можем ожидать снижения доходности облигаций Газпрома на 80 б. п. и их подорожания относительно зарубежных аналогов.

Высокий уровень текущей доходности обязательств российской газовой корпорации и их недооценка в основном обусловлены большой премией за санкционные риски. На наш взгляд, эта премия сейчас завышена. С учетом того, что кредитный рейтинг Газпрома выше, чем у Petrobras, такая премия неоправданна, она обусловлена переоценкой российских рисков участниками рынка.

Более долгосрочные выпуски Газпрома, со сроками обращения от четырех лет (Газпром-27 и Газпром-28), на наш взгляд, оценены достаточно справедливо по сравнению с сопоставимыми облигациями Petrobras и Pemex.

Соответственно, потенциал роста цены на этом участке кривой ограничен. Мы рекомендуем продавать эти обязательства и покупать более недооцененные выпуски, такие как Pemex 26 и Pemex 27 (ВВВ+), которые котируются с минимальной премией относительно Petrobras 26 и Petrobras 27 (ВВ-), несмотря на большую разницу между кредитными рейтингами двух эмитентов.

Также отметим, что премия Газпром-27 относительно Pemex 26 и Pemex 27, на наш взгляд, неоправданно высока.

Торговые идеи

Игра на спред

Источник: ITI Capital, Bloomberg

Рынок Еврооблигаций в долларах США: Россия и Латинская Америка

Источник: ITI Capital, Bloomberg