The View From The Tower

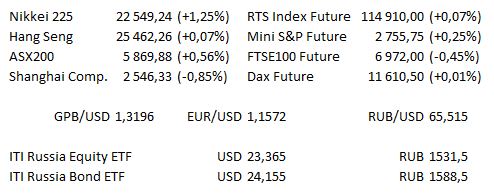

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 10:30 | Италия | Выступление премьер-министра Италии с обращением к Сенату на саммите ЕС |

| 11:30 | Великобритания | Средний уровень заработной платы (предыдущее 2,6%) |

| 11:30 | Великобритания | Изменение числа заявок на пособие по безработице (предыдущее 8,7 тыс.) |

| 11:30 | Великобритания | Уровень безработицы от ILO, данные за 3 месяца (оценка 4,02% против предыдущего 4,0%) |

| 11:30 | Великобритания | Средний уровень заработной платы за неделю, данные за 3 месяца / г/г (оценка 2,62% против предыдущего 2,6%) |

| 12:00 | ЕС | Индекс экономических настроений от ZEW (предыдущее −7,2) |

| 16:15 | США | Объём промышленного производства м/м (оценка 0,22% против предыдущего 0,4) |

| 16:15 | США | Коэффициент использования производственных мощностей (оценка 0,22% против предыдущего 0,2%) |

В США сегодня отчитывается значительное число компаний: Blackrock, J&J, Morgan Stanley, Goldman Sachs, CSX Corp, Netflix и IBM.

В Европе отчёты представят Infosys и TomTom.

Основные новости.

Тереза Мэй и Эммануэль Макрон призывают хладнокровно оценивать ситуацию, чтобы предотвратить очередной провал переговоров.

США обдумывают ответные меры, так как CNN, ссылясь на сообщение Саудовской Аравии, заявило о смерти Джамала Хашогги в результате допроса.

Bank of America отчитался о рекордном уровне прибыли, несмотря на то, что инвестиционный банк находится среди аутсайдеров.

Прошедший день...

Акции

Вчера акции Bank of America упали на 1,9%, несмотря на рекордный уровень прибыли, поскольку рост кредитования находился ниже уровня банков-конкурентов, в то время как Apple снизился на 2,1% после того, как GS придерживался осторожного тона касательно спроса в Китае. Это способствовало снижению S&P на 16,34% (0,59%) до отметки 2750,79, в то время как Nasdaq потерял 1,24% (или 88,538 пункта), упав до отметки 7068,67. Dow завершил день на отметке 25250,55, упав на 89,44 пункта или 0,35%, так как преобладал слабый сантимент в результате беспокойств по поводу как корпоративной отчётности США, так и курса политики ФРС. Крупнейшие региональные азиатские фондовые индексы получили преимущество от незначительного восстановления аппетита к риску в начале торгов, так как USD / JPY на короткое время превысил отметку Y112.00, хотя большинство основных индексов откатились от уровня максимумов на последних торгах. Nikkei прибавил 0,6% на утренних торгах, сектора недвижимости и энергетики были среди лидеров. В Китае CSI 300 последний раз торговался на 0,3% выше, хотя стоит отметить, что Shanghai Composite не смог сохранить рост на ранних торгах, в то время как Chinext продолжает бороться, поскольку существует неопределенность прогнозов торгового пространства. ASX последний раз торговался на 0,5% выше, сектор тяжёлых материалов лидировал. Фьючерсы на американские индексы также выросли, показав рост сегодня утром на 0,24 — 0,5%. Фьючерсы на европейские индексы в настоящее время торгуются около неизменившихся значений.

Гособлигации США

T-Notes торгуются на / около минимумов сессии, аппетит к риску показывает скромное восстановление на ранних торгах Азиатско-Тихоокеанского региона, что позволяет USD / JPY на короткое время превысить отметку Y112.00. Bloomberg сообщил о комментариях министра финансов Японии Таро Асо, который заявил, что руководители японского и американского валютных рынков обсудят ситуацию, связанную с текущим положением валюты, что, вероятно, способствовало продвижению на недавних торгах. Средняя часть кривой показала некоторое скромное снижение на торгах на денежном рынке вслед за небольшим вчерашним ростом.

Нефть

WTI и Brent добавили по несколько центов в вечернюю сессию, так как участники рынка продолжили оценивать влияние продолжающегося политического диспута между США и Саудовской Аравией, в центре которого находится ситуация вокруг саудовского журналиста в консульстве королевства в Турции (согласно сообщениям, имел место неудачный допрос, приведший к его смерти). В понедельник в лентах новостей сообщалось о более низком уровне экспорта нефти из Ирана в начале октября в преддверии надвигающихся санкций США, которые вступят в силу в начале ноября. Оба нефтяных бенчмарка намерены компенсировать данный рост в настоящее время, также сегодня ожидаются отчёты API.

Золото

Золото придерживалось узкого боковика на торгах в Азиатско-Тихоокеанском регионе после консолидации выше отметки 1125 долл. за унцию в понедельник. Целью «быков» по-прежнему является поворотная область в 1236,0 долл., в то время как «медведи» стремятся к обратному движению ниже 55-дневной средней. В настоящее время декабрьские фьючерсы на золото торгуются без изменений.

Валюта

NZD / USD исчерпал себя в преддверии 50-дневной средней (0,6598 долл.) на фоне более сильных, чем ожидалось, данных индекса потребительских цен (ИПЦ) Новой Зеландии. Многие объяснили сильные результаты переходными факторами и предположили, что Резервный банк Новой Зеландии будет удовлетворён данными релиза. Модель отраслевой инфляции Резервного банка Новой Зеландии не изменилась, оставшись на отметке 1,7% г/г в 3К. Результаты последних торгов находятся на уровне 21-дневной средней (0,6568). «Быки» ищут уровень для удержания позиции, чтобы сосредоточиться на достижении сессионных максимумов и 50-дневной средней. AUD / NZD торгуется примерно на 65 пунктов ниже, на короткое время пробив 200-дневную среднюю (NZ$1,0833), прежде чем NZD исчерпал импульс. «Быки» стремятся к чистому пробою и закрытию ниже уровня. Тенденция к снижению для AUD / NZD ограничила AUD / USD, который торговался без изменений. AUD заметно не отреагировал на публикацию протоколов последнего решения Резервного банка Австралии по денежно-кредитной политике, среднесрочные прогнозы банка в отношении денежно-кредитной политики остаются неизменными, было мало свежей информации о деталях заседания. Рост рискового сантимента позволил USD / JPY опробовать чистый пробой выше отметки Y112,00, чему способствовали комментарии министра финансов Японии Таро Асо, который заявил, что руководители японского и американского валютных рынков обсудят ситуацию, связанную с текущим положением валюты.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.