The View From The Tower

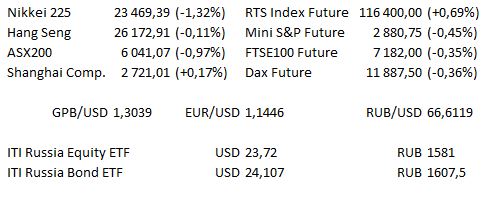

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 09:00 | Германия | Сальдо торгового баланса Германии (оценка 16,4 млрд евро против предыдущего 15,8 млрд евро) |

| 10:00 | Швеция | Выступление заместителя главы Рискбанка Сесилии Скинсли в Стокгольме |

| 11:30 | ЕС | Выступление члена Исполнительного совета ЕЦБ Ива Мерша в Бангкоке |

| 11:45 | Швеция | Выступление главы Рискбанка Стефана Инввеса в Бангкоке |

| 12:00 | Великобритания | Возвращение парламента Великобритании с перерыва конференции |

| 15:00 | США | Выступление президента ФРС Далласа Роба Каплана в Нью-Йорке |

| 16:30 | ЕС | Выступление члена Совета управляющих ЕЦБ Франсуа Виллероя де Галхау в Париже |

| 17:00 | США | Выступление президента ФРС Чикаго Чарльза Эванса |

| 17:35 | Великобритания | Выступление члена Комитета по денежной политике Банка Англии Бена Бродбента перед Комитетом по экономической политике Палаты лордов |

| 19:30 | США | Выступление вице-президента ФРС Нью-Йорка Беверли Хиртл в Бостоне |

| 20:00 | США | Выступление президента ФРС Филадельфии Патрика Харкера в Филадельфии |

| 21:00 | Канада | Выступление заместителя главы Банка Канады Кэролин Уилкинс |

Крупные компании Великобритании, Европы и США отчёты не представят

ОСНОВНЫЕ НОВОСТИ : НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА FACEBOOK УТРОИЛИСЬ В ВЕЛИКОБРИТАНИИ, ОДНАКО ПО-ПРЕЖНЕМУ СОСТАВЛЯЮТ 15,8 МЛН ФУНТОВ ПРИ ВЫРУЧКЕ 1,2 МЛРД ФУНТОВ

: JAGUAR LAND ROVER СТОЛКНУЛСЯ С 2-НЕДЕЛЬНОЙ ПРИОСТАНОВКОЙ РАБОТ В СВЯЗИ С ПАДЕНИЕМ СПРОСА В КИТАЕ

: ПРЕМЬЕР-МИНИСТР ИТАЛИИ МАТТЕО САЛЬВИНИ ОБРУШИЛСЯ С КРИТИКОЙ НА ДЕЙСТВИЯ БРЮССЕЛЯ В СВЯЗИ С ПАДЕНИЕМ ИТАЛЬЯНСКИХ ГОСОБЛИГАЦИЙ BTP

Прошедший день…

АКЦИИ: Технологический Nasdaq100 упал вчера третью сессию подряд, поскольку «догоняющая» волна продаж китайских акций вызвала беспокойства по поводу замедления глобального роста, хотя потери были смягчены к закрытию после достижения минимумов, когда европейские трейдеры отправились по домам. Пекин объявил о резком сокращении суммы наличных, которые банки должны держаться в резерве, пытаясь снизить финансовые издержки и стимулировать рост по мере продолжения торгового конфликта с администрацией Трампа. На прошлой неделе рынки были закрыты, вчера была первая сессия для китайских рынков с тех пор как вступил в силу последний раунд торговых пошлин, китайские акции и валюта почувствовали давление. Опасения по поводу уменьшающегося глобального роста, вызванного замедлением темпов роста в Китае, были импульсом, стоящим за снижением акций технологического сектора США, хотя Nasdaq100 закрылся примерно на 100 пунктов выше минимумов. S&P также раллировал на закрытии, сумев закончить день в небольшом минусе. Акции, оказавшие давление на оба бенчмарка, включали Microsoft, снизившийся на 1,1%, и Adobe Systems, потерявший 3,2%. Разворот широкого S&P 500 основывался на «защитных» акциях сектора коммунальных услуг, потребительского сектора и сектора недвижимости. Dow Jones демонстрировал позитивную динамику, закрывшись на 39,73 пункта выше на отметке *********, в то время как S&P потерял 1,14 пункта на закрытии, закрывшись на отметке 2884,43, Nasdaq откатился от минимумов, однако зарегистрировал снижение на 46,184 пункта, закрывшись на отметке 7352,823.

Японские акции упали четвёртый день подряд, так как напряженность между США и Китаем снова оказалась в центре внимания. Неполадки с торговым сервером на Токийской фондовой бирже только усилили проблемы, укрепление йены оказало давление на акции. Акции в Шанхае несильно изменились на следующий день после самой большой волны продаж более чем за три месяца. Юань показал рост на внутренних торгах после снижения в понедельник.

ГОСОБЛИГАЦИИ США: Фьючерсы на US Treasurys вновь находятся под давлением, поскольку вчерашнее ралли вместе с падением американских индексов оказалось недолгим, 10-летние фьючерсы упали на 03+, торгуясь на отметке 117-19. Доходности американских T-Note возобновили торги с тенденцией к росту, так как доходности 10-летних бумаг выросли на торгах на 0.7 б.п. до дневных максимумов 3,2404%. Кривая 2-10-летних бумаг продолжила рост, увеличившись на 1,58 б.п. до отметки 35,95, что является максимумом с июня. Кривая 5-30-летних бумаг ещё больше увеличила крутизну, поднявшись на 2,03 б.п., торгуясь на отметке 35,29 б.п. Давление от увеличения крутизны удерживается на всём пространстве. Реальные доходности также тестируют новые максимумы сессии, доходности 10-летних облигаций, ориентированных на инфляцию, выросли на 0,6 б.п. до 1,064%, до уровней 2010 г.

T-Notes торговались последний раз на отметке 120.14, доходности бумаг составляют: 2-летние 2,877%, 5-летние 3,068%, 10-летние 3,329%, 30-летние 3,423%.

НЕФТЬ: Цены на нефть вчера получили поддержку и сегодня демонстрируют положительную динамику, поскольку Brent восстанавливается на отметке 84 долл., WTI восстанавливается на отметке 74 долл., чтобы вновь сфокусировать внимание на росте и недавних максимумах сессии.

ЗОЛОТО: Золото в настоящее время торгуется на отметке 1191,1 долл., так как восстанавливает некоторые из вчерашних потерь после того, как прочно удерживало минимум 28 сентября. Это сохраняет боковик, 55-дневная средняя сдерживает рост.

ВАЛЮТА: USD / CNH откатился от дневных минимумов, торгуясь на отметке 6,9184, поскольку юань частично восстановился из-за стабильности, возвращающейся на рынок акций. Спреды 2-летних процентных свопов продолжают оказывать поддержку USD, хотя и предполагают, что восходящий тренд USD / CNH сохранится. В настоящее время 2-летний спред между США и Китаем зафиксировал новый максимум 17,97 б.п. EUR / CNH остается ниже ключевого уровня 8,0, который удерживает потенциал для «медвежьего» разворота на торгах. С возвращением «защитных» покупок в йене, CNH / JPY пробил отметку ниже уровня поддержки на отметке 16,40, хотя пара откатилась от минимумов, так как «быки» хотят вернуть этот уровень. Dollar spot index практически не изменился.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.