The View From The Tower

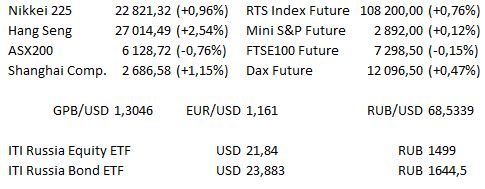

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 14:00 | Великобритания | Решение Комитета по денежной политике Банка Англии по процентной ставке (оценка 0,75% против предыдущего 0,75%) |

| 14:00 | Великобритания | Вопросы к премьер-министру (PMQ) |

| 14:45 | ЕС | Решение ЕЦБ по процентной ставке (est 0.0% vs previous 0.0%) |

| 15:30 | США | Индекс потребительских цен (ИПЦ) (оценка 0,27% м/м / 2,77% г/г против предыдущего 0,2% / 2,9%) |

| 15:30 | США | Число первичных заявок на получение пособий по безработице (оценка 210 тыс. против предыдущего 203 тыс.) |

| 15:30 | ЕС | Пресс-конференция ЕЦБ |

| 21:00 | США | Отчёт об исполнении федерального бюджета (оценка −169,8 млрд против предыдущего −77,0 млрд) |

В США отчёты представят Adobe и Kroger.

Основные новости.

Вашингтон возобновит торговые переговоры с Пекином.

Apple показала свой самый дорогой iPhone в истории, вместе с другими новыми продуктами.

Инвесторы в ходе аукциона продемонстрировали высокий спрос на 10-летние гособлигации США с доходностью около 3%.

Прошедший день...

Акции.

В США Dow и S&P 500 завершили день ростом (+27,86 / +0,11% и +1,03 / 0,04% соответственно) из-за надежд на ослабление торговой напряжённости между США и Китаем, в то время как Nasdaq упал в течение дня (-18,25 / 0,23%) после выпуска новых продуктов от Apple. Акции, чувствительные к международной торговле, выросли, Boeing +2,4%. Некоторые ведущие веб- и Интернет-сервисы (Apple, Twitter, Alphabet) 26 сентября должны дать показания комиссии Сената США касательно конфиденциальности данных пользователей. Региональные акции, в основном, торговались выше, чему способствовали те же новости о торговых переговорах между США и Китаем и риторика экономического советника США Лоуренса Кудлоу, который подтвердил данную информацию. Nikkei 225 лидировал, прибавив более 0,8%, так как сектора телекоммуникаций и коммунальных услуг были ведущими в индексе. CSI 300 прибавил более 1,0%, получив дополнительный импульс при помощи инъекций ликвидности Народного банка Китая до того, как оптимизм сошёл на нет, далее индекс откатился и торговался без изменений в течение дня. Hang Seng получил преимущество благодаря вышеупомянутыми сообщениям, прибавив более 1,0%, но откатился от лучших уровней, так как трейдеры быстро фиксировали прибыль любых свежих длинных позиций, либо сокращали существующие на фоне недавнего нисходящего тренда в индексе. ASX 200 был среди аутсайдеров, потеряв 0,5%, поскольку давление на имеющий значительный вес финансовый сектор перевешивало оптимизм относительно торгового конфликта. Сектор материалов показал самый большой рост, получив преимущество от торговой риторики.

Гособлигации США.

US Treasurys снизились, рисковые настроения получили поддержку в течение азиатско-тихоокеанской сессии на фоне новостей о возобновлении торговых переговоров между США и Китаем. Более высокие доходности гособлигаций Австралии также добавили некоторое давление на фоне сильного отчёта по рынку труда Австралии.

Нефть.

WTI и Brent потеряли около 0,50 долл. в вечернюю сессию, так как степень опасности урагана, уходящего с побережья США, была снижена ещё на один балл, хотя он по-прежнему остается чрезвычайно опасным. — Данные события произошли после того, как нефть получила поддержку от более сильного, чем ожидалось, сокращения запасов, согласно последнему отчету от DOE, сокращение запасов в хранилище Кушинг и снижение уровня добычи также поддержало «быков», несмотря на более сильный, чем ожидалось, рост запасов бензина и дистиллятов. — ОПЕК в своём ежемесячном отчёте по рынку нефти сообщила о снижение прогноза спроса картеля в 2018 и 2019 гг. примерно на 20 тыс. барр. в сутки, оценка поставок нефти странами-не членами ОПЕК уменьшилась на 64 тыс. барр. в сутки. В отчёте также был показан рост ожидаемой добычи картеля в 3К, который, в целом, и ожидался и создаст дефицит на рынке в случае реализации прогноза ожидаемого спроса на сырую нефть. — Кроме того, Ливия заявила, что добыча нефти в стране осталась выше 1 млн барр. в сутки, несмотря на недавние беспорядки.

Валюта.

AUD получил преимущество благодаря гораздо более сильному, чем ожидалось, отчёту по рынку труда Австралии. AUD / USD вырос до 0,7200 долл. с 0,7175 долл. на фоне данных, последний раз торговался на отметке 0,7190 долл. «Быкам» по-прежнему необходимо закрытие выше отметки 0,7305 / 10 долл., чтобы изменить краткосрочную перспективу в свою пользу. Максимум 7 сентября (0,7203 долл.) обеспечивает начальный уровень сопротивления. Движение в AUD / NZD оказало давление на NZD / USD, который в последний раз торговался на отметке 0,6555. — JPY почувствовала некоторое давление со стороны в значительной степени оптимистичной сессии азиатских акций, что связано с новостями среды о возобновлении торговых переговоров между США и Китаем. USD / JPY последний раз торговался на отметке Y111.40. — Во второй половине дня в среду поступили комментарии министра экономики Мексики Илдефонсо Гуахардо о том, что, по его мнению, существует «высокая вероятность» торгового соглашения США с Канадой. Это позволило USD / CAD упасть до отметки C$1.2981, несмотря на предположения источников RTRS о том, что наилучшим возможным результатом является заключение сделки на следующей неделе. Более твёрдые цены на нефть также поддержали CAD в среду.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.