The View From The Tower

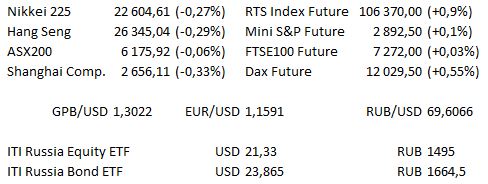

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 10:00 | ЕС | Индекс потребительских цен (ИПЦ) Испании (оценка 0,2% м/м / 2,2% г/г против предыдущего 0,2% / 2,2%) |

| 12:00 | Италия | Уровень безработицы в Италии (оценка 10,8% против предыдущего 11,1%) |

| 12:00 | ЕС | Уровень безработицы (оценка 4% против предыдущего 4%) |

| 14:00 | США | Индекс ипотечного кредитования от MBA (предыдущее −0,1%) |

| 14:20 | США | Ежемесячный отчёт ОПЕК |

| 15:30 | США | Индекс цен производителей (PPI) (оценка 0,2% м/м / 3,2% г/г против предыдущего 0,0% / 3,3%) |

| 15:30 | США | Базовый индекс цен производителей (PPI) (оценка 0,2% м/м / 2,7% г/г против предыдущего 0,1% / 2,7%) |

| 16:30 | США | Выступление президента ФРС Сент-Луиса Джеймса Булларда |

| 17:30 | США | Запасы сырой нефти от DOE (оценка −805 тыс. против предыдущего −4302 тыс.) |

| 17:30 | США | Запасы бензина от DOE (оценка 1321 тыс. против предыдущего 1845 тыс.) |

| 19:45 | США | Выступление главы ФРС Лаэл Брейнард в Детройте |

| 21:00 | США | «Бежевая книга» ФРС |

В США отчёт представит Polarity, в Европе отчитываются Inditex и Hermes, а в Гонконге ожидается отчёт Sun Hung Kai Property.

Основные новости.

Марк Карни останется на должности управляющего Банка Англии до января 2020.

Акции Goldman Sachs падают до рекордных минимумов 10-ую сессию подряд.

Россия и Китай стали участниками крупнейшей в истории «военной игры».

Прошедший день...

Акции.

Вчера акции США показали рост, Apple отыграл недавние потери, помогая ралли в акциях технологического сектора, в то время как рост цен на нефть на 2% дал толчок акциям энергетического сектора. Apple вырос на 2,5%, что стало стимулом для всех трёх ведущих бенчмарков всего на день раньше ожидаемого начала продаж новой линейки iPhone. Акции технологического сектора в индексе S&P раллировали на 0,8%, зафиксировав лучший рост за 2 недели, Facebook (+1,1%) и Microsoft (+1,7%) добавили к росту Apple. В этом году акции технологического сектора близки к росту на 18% и являются лидирующими секторами индекса S&P наряду с акциями Consumer Discretionary. Повышение цен на сырую нефть поддержало акции Exxon и Chevron, подталкивая рост энергетического сектора на 1%. Dow завершил день на отметке 25971,06, рост составил 113,99 пунктов, S&P500 раллировал на 10,76 пунктов, закрывшись на отметке 2887,89, в то время как Nasdaq100 закрылся на отметке 7507,872 показав рост на 60,196 пунктов.

Основные индексы Азиатско-Тихоокеанского региона не смогли показать рост, поскольку беспокойства относительно торговой войны продолжают оказывать давление на регион. Инвесторы оценили прогноз роста и не видят окончания торговой напряжённости, акции снизились на всех основных азиатских рынках. Динамика IT-сектора и сектора материалов способствовали снижению Nikkei 225, индекс зафиксировал потери, хотя сектора телекоммуникаций и потребительских товаров обеспечили индексу некоторую поддержку.

Shanghai Composite не смог переместиться на положительную территорию, Народный банк Китая возобновил инъекции ликвидности после 3-недельного перерыва, потеряв 0,6%. Hang Seng потерял почву, поскольку сектор здравоохранения оказал наибольшее давление. Кроме того, ASX 200 зарегистрировал некоторые потери, поскольку сектор тяжелых материалов и финансовый сектор оказали наибольшее давление.

Фьючерсы на американские индексы в настоящее время торгуются практически без изменений.

Гособлигации США.

T-Notes откатились от минимума вечера вторника, но придерживаются узкого боковика. Позитивная для акций сессия получила поддержку статьи в WSJ, в которой отмечается, что Китай стремится смягчить торговые угрозы и «смягчить отношения с транснациональными корпорациями США», что оказало давление на US Treasurys во вторник. На последнем аукционе 3-летних бумаг максимальная доходность превзошла ожидаемую на 0,1 б.п., коэффициент покрытия остался стабильным около среднего по последним шести аукционам, доли выкупа разными типами инвесторов были, в целом, стабильными и соответствовали последним средним показателям. Eurodollar strip торгуется без изменений или выше на 1 пункт.

Нефть.

Цены на нефть продолжили рост после сильного ралли вторника на фоне угрозы урагана, приближающегося к побережью США, в то время как более сильное, чем ожидалось, уменьшение основных запасов сырой нефти, о котором было сообщено ранее, согласно последней недельной оценке API, оказало поддержку на поздних торгах. В отчётах также подчёркивается сокращение запасов в хранилище Кушинг и рост как запасов бензина, так и дистиллятов. Во вторник также сообщалось, что американское EIA понизило прогноз роста мирового спроса на нефть на 2018 и 2019 гг. Министр энергетики России Александр Новак выступил в вечернюю сессию, отметив, что Россия может увеличить добычу на 300 тыс. барр. в сутки в течение следующих 6 месяцев, вместе с тем дав понять, что страны-участники ОПЕК+ всё ещё имеют возможность увеличить добычу.

Золото.

Золото упало, серебро стремится закрыться на самом большом минимуме с 2016 г. Жёлтый металл с трудом пытался преодолеть психологический барьер на отметке 1200 долл., фьючерсы в настоящее время торгуются на отметке 1198,3 долл.

Валюта.

CAD получил преимущество благодаря поступившими вечером вторника сообщениям, в которых говорилось, что Канада готова включить сектор молочной промышленности в переговоры по вопросу NAFTA, комментарии Дональда Трампа по перспективам сделки, в целом, были тёплыми, предоставив дальнейшую поддержку. Это позволило USD / CAD зарегистрировать минимум на отметке C$1,3043, вернувшись к отметке C$1,3070 после того, как министр иностранных дел Канады отказалась сообщить о дате повторной встречи с торговым представителем США Робертом Лайтхайзером, хотя она подчеркнула, что сделка NAFTA по-прежнему возможна. Сообщения BBC и ITV сообщают о растущем недовольстве премьер-министром Терезой Мэй со стороны ERG Eurosceptic от партии Тори, хотя BBC указала на то, что группа не планирует скорую борьбу за лидерство, в то время как Telegraph предположила, что Мэй может столкнуться с политическим переворотом в течение ближайших «дней». GBP / USD оказался под давлением ситуации на азиатских торгах, последний раз торговался на несколько пунктов выше отметки 1,3000 долл.

AUD и NZD оставались под давлением. AUD / USD вернулся на уровень ниже отметки 0,71 долл., но на момент написания статьи не зафиксировал нового минимума цикла, в то время как NZD / USD не смог пробить уровень поддержки, связанный с опционом, на отметке 0,6500 долл. JPY лидировала в вечернюю сессию, воспользовавшись более мягким тоном в региональных акциях, USD / JPY торговалась последний раз на отметке Y111.50.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.