The View From The Tower

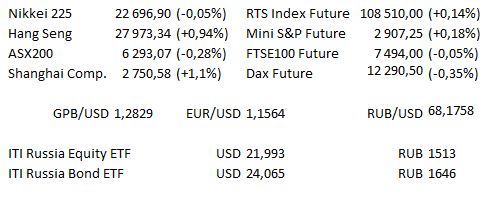

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Индекс деловой активности в строительном секторе (PMI) (оценка 54,9 против предыдущего 55,8) |

| 12:00 | Великобритания | Парламент Великобритании возвращается с летних каникул |

| 12:00 | ЕС | Индекс цен производителей Еврозоны (PPI) (оценка 0,3% м/м / 3,9% г/г против предыдущего 0,4% / 3,6%) |

| 12:30 | Австралия | Выступление главы Резервного Банка Австралии Филиппа Лоу в Перте |

| 15:15 | Великобритания | Слушание отчёта Банка Англии по инфляции |

| 16:45 | США | Индекс деловой активности в производственном секторе (PMI) (оценка 54,5 против предыдущего 54,5) |

| 17:00 | США | Индекс экономического оптимизма (ISM) (оценка 57,9 vпротив предыдущего 58,1) |

| 17:30 | США | Выступления президента ФРС Чикаго Чарльза Эванса |

В США отчёты представят RH и Workday после выходного дня.

Во Франции ожидается отчёт Iliad, WPP отчитается в Лондоне..

Основные новости.

Soc Gen готовится получить санкционный штраф в размере 1 млрд фунтов.

Mercedes сегодня продемонстрирует электромобиль.

Лондонский глава иностранного банка (не назван) арестован по обвинению в коррупции.

Прошедший день...

Акции.

Поскольку рынок США был закрыт в связи с праздником в честь Дня труда, акции Дальнего Востока не получили особого направления. Акции Азиатско-Тихоокеанского региона вновь столкнулись с трудностями, все основные индексы показали умеренные потери в первой половине сессии во вторник в связи с продолжением торговой войны и беспокойств по поводу ситуации на развивающихся рынках. На Nikkei 225 оказали давление акции автопроизводителей и фармацевтических компаний. Акции потребительского сектора и сектора коммунальных услуг оказали наибольшее давление на Hang Seng. В Австралии ASX 200 находился под давлением энергетического и финансового секторов, хотя сектор телекоммуникации обеспечил некоторую поддержку широкому индексу. После обеденного перерыва ситуация изменилась, и большинство рынков начали сильное ралли. Фьючерсы на американские индексы умеренно выросли, чему содействовал Банк Японии, увеличивший Ринбан-операции, которые теперь охватывают 1-5-летние бумаги, вероятно, введённые, чтобы противодействовать меньшему количеству подходящих для покупки дней в сентябре.

Фьючерсы на индексы демонстрируют рост, Mini S&P вырос на 8 пунктов, Mini Dow — на 60 пунктов, Mini Nasdaq — на 24 пункта по мере приближения открытия европейского рынка.

Гособлигации США.

Фьючерсы на US Treasurys продолжают придерживаться узкого боковика на фоне укорочённой праздничной сессии в понедельник. Динамика торгового пространства самих бумаг также была довольно ограниченной до настоящего времени после отсутствия торгов в честь Дня труда. Покупатель пакета 10,0 тыс. TYZ8 поддержал торговое пространство на ранних торгах в понедельник, контракт заканчивается примерно в середине узкого боковика.

Нефть.

Беспокойства касательно поставок США поддержали цены на нефть в сокращенную сессию праздничного дня в понедельник, прогнозы ожидают шторм на побережье Мексиканского залива через несколько дней, недавно стихийное бедствие произошло во Флориде, широкое распространение получили предупреждения об ураганах. — Данные новости перевесили информацию из новостных лент об опросах по ОПЕК, указавших на увеличение добычи нефти картелем в августе. — Также присутствовали сообщения о том, что Япония намерена продолжить переговоры с США о сохранении импорта нефти из Ирана.

Золото.

Жёлтый металл торгуется по обе стороны от отметки 1200 долл. за унцию, придерживаясь ограниченного диапазона в вечернюю сессию. — Золото с трудом стремилось осуществить пробой ниже 21-дневной средней, что порадует «быков» и добавит аргументов их убеждению.

Валюта.

Довольно ограниченная сессия для основных валютных пар, USD в основном рос. JPY показала скромный рост на ранних торгах, так как фьючерсы на американские индексы вернулись к практически неизменившимся уровням, USD / JPY торгуются ниже отметки Y111.00, показав минимум на Y110.90. USD / JPY затем установился около отметки Y111.10, так как Банк Японии увеличил Ринбан-операции по 1-3-летним и 3-5-летним бумагам после сокращения количества покупок 1-10-летних бумаг в течение сентября, вероятно, вследствие календарного эффекта. — AUD / USD был под давлением в преддверии сегодняшнего решения Резервного Банка Австралии, хотя ставка мало реагировала на выпуск последних частичных данных по ВВП, показавших, что вклад чистого экспорта в ВВП соответствует медиане, тогда как текущий дефицит A / C был шире, чем ожидалось, с негативным пересмотром. Резервный Банка Австралии почти наверняка оставит ставку на уровне 1,50%. На решение Банка вряд ли повлияет внутренняя политическая неопределённость и риск более широкого роста ставок по ипотечным кредитам, вместо этого, регулятор сосредоточится на экономических данных, в результате сохраняя оптимистичный подход.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.