Инструменты для инвестиций в доллары США

Покупка американских акций

Вопреки глобальной волатильности, источником которой во многом была внешняя политика президента США Дональда Трампа, американский рынок акций с начала года вырос на 6,4% и показал лучшую динамику среди развитых рынков. Чистый приток средств от индексных фондов в США уже превысил рекордные $140 млрд.

Некоторые отраслевые индексы S&P 500 показали лучшую динамику в истории. Так, под индексы «интернет-услуги» и «розничная торговля» прибавили 53% с начала года, равно как и другие схожие секторы, благодаря AMD (+92%), Netflix (+65%), Amazon (+60%), Tripadvisor (55%) и т. д.

Невзирая на торговые войны, с двузначной доходностью в долларах торгуются «технологии», «потребительские товары» и «здравоохранение», включая биотехнологии.

До конца года по индексу S&P 500 возможен рост на 5-6% от текущих уровней до 3 тыс. пунктов. Более высокий потенциал роста есть только у развивающихся рынков.

Инвестиции в индустрию полупроводников с ожидаемой доходностью свыше 30% годовых в долларах США

Общее положение:

Суммарная капитализация рынка акций американских полупроводников и оборудования (Semiconductors and equipment) превышает 1,1 трлн долларов США.

Это примерно составляет 17% от всего сектора информационных технологий (IT) и 4% от всего рынка S&P 500. Доходность сектора с начала года без учета дивидендов составляет 3,5%. За 12 месяцев рост составил 43%.

Согласно Bloomberg консенсус прогнозу, потенциал роста на 12 месяцев превышает 22%. Это самый высокий показатель среди остальных сегментов рынка.

Сектор торгуется с дисконтом в 6% к рынку S&P 500.

Мы рекомендуем обратить внимание на следующие компании: Nvidia, Micron, Oracle, Lam Research и Applied materials.

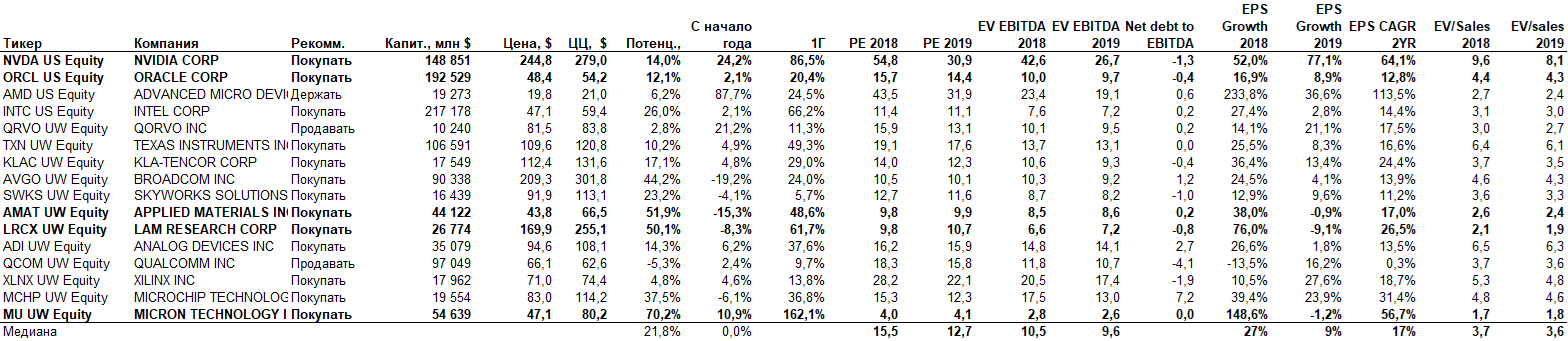

Самые актуальные идеи в сегменте полупроводников

Сравнительный анализ с конкурентами (Peers valuation)

Nvidia corp

Целевая цена: $280; +14% от текущей цены.

-

Выручка компании за второй квартал 2019 г. выросла на 40% и превысила прогноз аналитиков на 6%. Акции компании на момент отчетности упали на 7% и остаются на прежних уровнях

-

Основная причина: снижение продаж продуктов для майнинга криптовалют и ориентиры на III квартал (на 4% ниже ожидания рынка)

-

В то же время, текущий ценовой уровень ($244 за акцию) дает хорошую возможность для покупки как в техническом, так и в фундаментальном плане

-

Компания на этой недели представила графический процессор нового поколения Turing и видеокарты серии Quadro RTX

Advanced Micro Devices

Целевая цена $24; +4% от текущей цены.

-

Выручка компании за второй квартал выросла на 53% г/г и превысила как собственный прогноз (на 4,8%), так и ожидания 25 аналитиков (на 2,3%)

-

Advanced Micro Devices получила во втором квартале самую высокую чистую прибыль за последние семь лет

-

Основной рост продаж благодаря высокому спросу на чипы Radeon и Ryzen

-

Согласно менеджменту AMD, растущий спрос на эти чипы поддержит рост выручки и в третьем квартале

-

Согласно данным компании, уже в этом году AMD начнет поставки графического 7-нанометрового процессора и 7-нанометрового EPYC 2 процессора в следующем году

-

В связи с этим, AMD может догнать Intel по производству микропроцессоров в мире

Micron Technology

Целевая цена $80; +70% от текущей цены.

-

Micron Technology зафиксировала рекордные продажи. Это происходит благодаря высокому спросу на чипы памяти для компьютеров и смартфонов

-

Выручка компании за третий квартал 2018 финансового года, выросла на 40% г/г. Это рекордный показатель

-

Чистая прибыль Micron увеличилась более чем вдвое г/г: с $1,65 млрд в третьем квартале 2017 финансового года до $3,82 млрд год спустя

-

Основная причина — рост спроса на чипы оперативной памяти на 56%. Эта продукция начала приносить производителю более 71 % доходов

-

Генеральный директор Micron Санджай Мехротра (Sanjay Mehrotra) заявил, что DRAM-память пользуется высоким спросом со стороны владельцев дата-центров, производителей мобильных устройств и графических решений.

По его словам, всё больше памяти требуется для развития тенденций в сферах искусственного интеллекта, дополненной реальностей и там, где происходит работа с изображениями высокого разрешения

Oracle

Целевая цена $54,2; +12% от текущей цены.

-

Выручка компании за четвертый квартал выросла на 5% г/г.

-

Основной прирост благодаря облачными технологиями и технической поддержки (cloud services and cloud tech support), облачные услуги выросли на 8%

-

Операционная маржа составила 34% за 4 квартал 2018 г.

-

Облачные приложения (cloud applications) выросли на 50% за 4 квартал и, согласно менеджменту, продолжат сильный рост и за 2019 г.

-

Многие крупные клиенты Oracle, такие как AT&T, переводят свои физические базы данных Oracle в облаке

-

Автономная база данных Oracle (Paas и IaaS) основана на технологии, столь же революционной, как интернет. Она сама устанавливает патчи, сама настраивается и обновляется. Базы данных Amazon стоят дороже и делают меньше

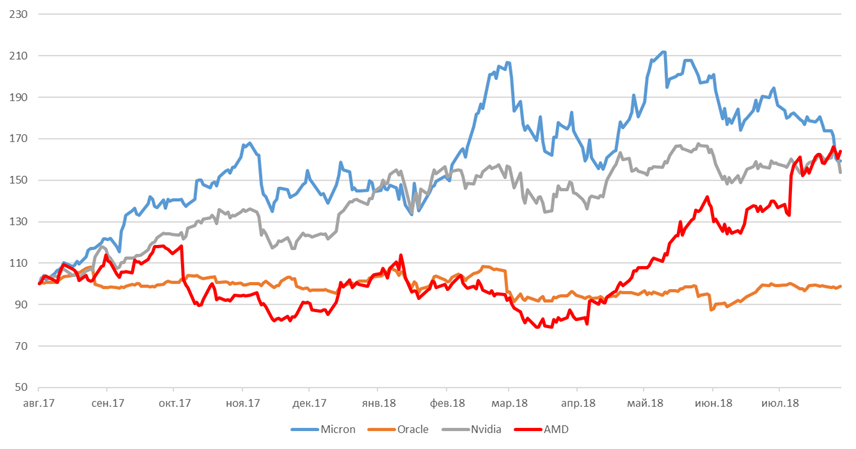

Нормализированный график за 1 год

Источник: Bloomberg, ITI Capital

Открыть в новом окне

Весьма привлекательно выглядит индекс ITI Funds Russia USD Eurobond

Мы считаем, что общая тенденция к укреплению доллара США относительно других мировых валют сохранится. Этому способствуют обострение геополитических рисков, которые напрямую влияют на ситуацию на развивающихся рынках. Кроме того, влияние умеют: повышение доходности долларовых активов и торговые войны.

Рост долларовых процентных ставок в основном обусловлен повышением ставки Федрезерва США. Как ожидается, к концу текущего года она достигнет 2,5%, а к концу 2019 — 3,25%.

Следует отметить, что, с учетом рисков дальнейшей дестабилизации, наименее уязвимы страны с устойчивыми макроэкономическими показателями. В частности, страны с большим профицитом по счету текущих операций, низкими темпами инфляции и небольшими обязательствами по внешнему долгу в иностранной валюте.

Россия выгодно отличается по этим параметрам от других развивающихся рынков, поэтому инвестиции в долларовые еврооблигации надежных российских заемщиков — это перспективная стратегия. Она позволяет сохранить хороший уровень долларовой доходности при высоком кредитном качестве эмитентов.

С учетом текущей привлекательности долларовой доходности российских эмитентов, мы рекомендуем обратить внимание на уникальный индекс ITI FundsRussia USD Eurobond. В этот индекс включены облигации 23 эмитентов с текущей средневзвешенной доходностью к погашению 5,2% и средней дюрацией 4,6 года.

Премия относительно доходности высокодоходных облигаций американских компаний составляет более 175 б. п., с худшим кредитным качеством.

Когда курс турецкой лиры резко упал, индекс ITI Funds Russia USD Eurobond снизился всего на 2%, причем в ближайшее время ожидается его восстановление. Мы предполагаем, что он вырастет более чем на 2,2%.

Отдельные идеи на рынке еврооблигаций российских эмитентов с более короткой дюрацией:

Клиентам, которые хотят ограничить волатильность, мы предлагаем обратить внимание на бумаги с хорошим кредитным качеством, но с более короткой дюрацией.

Среди отдельных эмитентов — Norilsk 20, GlobalPorts 22, Gazprom 22, VEON GTH 23, VEON 23.

Искандер Луцко,

Главный инвестиционный стратег ITI Capital