Утренний обзор

Обзор рынка

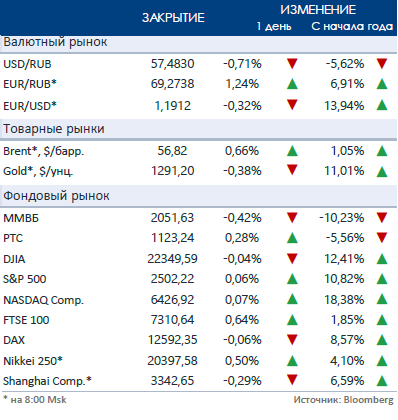

Накануне пришедших выходных геополитическая ситуация вновь обострилась: Северная Корея пригрозила ответными действиями после ужесточения санкций. На этом фоне американские индексы завершили пятницу со слабыми изменениями по обе стороны от нуля. S&P 500 торговался в узком коридоре, по итогам сессии прибавив символические 0,06%. DJIA снизился на 0,04%. Тем временем, утром понедельника евро снижается на фоне неоднозначных результатов выборов в Германии: партия действующего канцлера А. Меркель выиграла с меньшей долей голосов, в то время как в центре внимания оказался неожиданно сильный результат, полученный на выборах ультраправыми. Азиатские индексы снижаются, кроме японского Nikkei. Премьер-министр Японии С. Абэ раскрыл планы по стимулированию экономики в размере 2 трлн йен (18 млрд долл.) в преддверии ранних выборов (согласно источникам, речь идёт о 22 октября). На этом фоне цена подешевела.

Нефть

На встрече ОПЕК+ в пятницу участники не обсуждали ни продление сделки, ни ужесточение ограничений по добыче. Министр энергетики РФ А. Новак прокомментировал, что обсуждение пролонгации соглашения состоится не раньше января. Следующее заседание картеля назначено на 30 ноября. Г-н Новак также сообщил, что в августе уровень исполнения странами ОПЕК+ условий соглашения достиг рекордных 116%, за 8М17 уровень исполнения составил 99%.

Российский рынок

Новый виток геополитической напряжённости вокруг КНДР и негативные настроения на торгах в Америке и в Азии (на фоне понижения суверенного рейтинга Китая) оказали давление на российский рынок. Акции большинства «голубых фишек» продавали перед выходными. На этом фоне ММВБ подешевел на -0,4%, в то время как РТС прибавил +0,3% на фоне укрепившегося вслед за нефтью рубля.

Лидерами роста стали ТГК-1 (+5,7%), ФСК ЕЭС (+2,8%), QIWI (+2,8%), Яндекс (+2,7%) и АЛРОСА (+1,8%). Также, прогресс в реструктуризации долга FESCO (решение поддержали 75% держателей бондов) поддержал акции ДВМП (+1,7%).

Акции Полюса торговались уже без дивидендов, просев на -3,3%. Также продавали перед выходными МТС (-3,0%), Возрождение (ао -2,7%, ап -2,5%), РусАгро (-2,2%), Мегафон (-2,0%) и ТрансКонтейнер (-1,8%).

Компании

Группа X5 одобрила новую дивидендную политику, согласно которой компания будет выплачивать акционерам не менее 25% от чистой прибыли при условии отношения чистого долга группы к EBITDA ниже 2,0x. Наблюдательный совет компании намерен рассмотреть возможность выплаты дивидендов по итогам 2017 года исходя из новой политики.

Российские авиакомпании за 8М17 увеличили перевозку пассажиров на 20,2% г/г до 70,3 млн чел. Пассажирооборот вырос на 22,6%, грузооборот увеличился на 19,9%. Аэрофлот нарастил перевозки пассажиров на 14,5%, увеличив пассажирооборот на 12,0%; при этом процент занятости кресел вырос на 1,0 п.п. ЮТэйр увеличила перевозку на 11,4%, пассажирооборот – на +10,7% (процент занятости кресел вырос на 3,4 п.п.).

Агентство Moody’s подтвердило корпоративный рейтинг Энел Россия на уровне Ba3, изменив прогноз по рейтингу на «стабильный» с «негативного».

На неделе ВТБ опубликует неаудированные консолидированные результаты за 8М17, НЛМК проведёт ВОСА. В понедельник Полюс закроет дивидендный реестр, у Аэрофлота пройдёт День инвестора. Из макростатистики ожидаются данные индекса деловой активности Японии.

Рыночные индикаторы

Календарь корпоративных событий

| 25-29.09 | ВТБ: | результаты МСФО 8М17 |

| НЛМК: | ВОСА | |

| 25.09 | Полюс: | закрытие дивидендного реестра |

| Аэрофлот: | День инвестора | |

| 26.09 | Акрон: | закрытие дивидендного реестра |

| Черкизово: | ВОСА | |

| 27.09 | Московская биржа: | последний день торгуется с дивидендами |

| 28.09 | Эталон: | финансовые результаты 1П17 |

| 29.09 | Московская биржа: | закрытие дивидендного реестра |

| Роснефть, МТС, НОВАТЭК, Норильский никель, ММК: |

ВОСА | |

| Лента: | конференция Goldman Sachs CEEMEA |

Календарь ключевых макроэкономических событий

| Пн | 25 сентября | ✔ Япония: индекс деловой активности |

| Вт | 26 сентября | ✔ США: первичные продажи жилья ✔ Бразилия: текущий баланс ✔ Мексика: безработица ✔ Аргентина: торговый баланс |

| Ср | 27 сентября |

✔ США: заказы товаров длительного пользования |

| Чт | 28 сентября |

✔ США: ВВП 2К17, безработица |

| Пт | 29 сентября | ✔ Россия: текущий баланс ✔ Южная Корея: промышленное производство ✔ Япония: безработица, инфляция, розничные продажи, промышленное производство ✔ Великобритания: доверие потребителей, текущий баланс, ВВП 2К17 |