Первый, но не последний, серьезный всплеск волатильности во втором полугодии

Глобальные рынки

Первый, но не последний, серьезный всплеск волатильности во втором полугодии

За неделю с 5 по 12 октября американский рынок акций просел приблизительно на 4,2%. Пик волатильности можно было наблюдать с 3 по 11 октября, когда были протестированы уровни на 7,8% ниже локальных максимумов этого периода. Вместе с американским рынком обвалился японский — индекс Nikkei 225 упал на 5,3%.

Важно отметить, что от волны продаж, которая накрыла американский рынок акций, сильнее всего пострадали следующие отраслевые компоненты: S&P Paper and Packaging, целлюлозно-бумажная и упаковочная промышленность,( −13%), S&P Construction and Engineering, гражданское строительство, включая проектирование и сооружение промышленных и инфраструктурных объектов, (-10%), S&P Consumer Electronics and Buildings, потребительская и бытовая электроника, (-9%), S&P Real Estate, рынок недвижимости (-7%).

В целом, промышленный и сырьевой сегменты потеряли более 6%. В меньшей степени за неделю пострадал сектор информационных технологий — он просел приблизительно на 4%.

Основной спад сектора информационных технологий в среднем (-10%) пришелся с 01 по 11 октября. За неделю золотодобывающие компании из расчетной базы индекса S&P 500 подорожали на 5% (на фоне позитивной динамики цен на золото и сталь), а нецикличные производители основных потребительских товаров — на 2%. Сильно пострадали небольшие компании из расчетной базы индекса Russel.

Среди глобальных рыночных индикаторов сильнее всего вырос индекс VIX, который поднялся на 50 б. п. и пробил весьма значимую отметку 25%. Динамика S&P 500 в целом соответствует нашим ожиданиям.

Мы ожидаем, что после некоторой консолидации динамика этого индекса в течение какого-то времени будет негативной, а затем мы, возможно, увидим его восстановление.

Отметим также, что опубликованная в пятницу финансовая отчетность JP Morgan, Citi и Wells Fargo за 3К18 произвела хорошее впечатление на рынок и оказала ему некоторую поддержку.

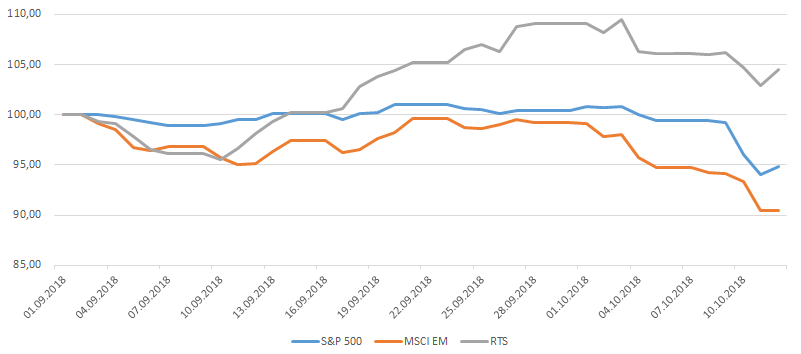

График недели

Падение американского рынка спровоцировало глобальную распродажу

Источник: Bloomberg

Чего ждать дальше?

На наш взгляд, падение было в основном обусловлено усилением волатильности в преддверии ноябрьских выборов в Конгресс США (см. наш обзор «Почему фондовый рынок США может продолжить падение (оценка влияния выборов в конгрессе)»)

Есть и другое мнение: это была запоздалая реакция рынка акций на повышение доходности казначейских обязательств США в первую неделю октября и жесткую риторику председателя ФРС. Он не сказал ничего нового, но инфляционная статистика за сентябрь оказалась хуже ожиданий.

Мы также предполагаем, что рынок с опозданием отреагировал на незначительный негативный пересмотр прогнозов МВФ. Фонд снизил темпы роста, прогнозируемые для мировой экономики в целом и экономик некоторых стран. Рынок не ожидал таких сюрпризов.

При этом, рынок старается не реагировать на фактор торговых войн, хотя противоречия в отношениях между США и Китаем уже не ограничиваются торговлей. Они также затрагивают военную сферу, дипломатию. Напряжение может достигнуть уровня «холодный войны».

Европейские рынки отступили к двухлетним минимумам (по индексу MSCI Europe)

Если для США это первая серьезная коррекция с февраля, то европейские рынки падают уже вторую неделю подряд под давлением отнюдь не новых негативных факторов.

В частности, инвесторов беспокоит рост госдолга в Италии и нежелание новой политической элиты этой страны сокращать задолженность, которая уже достигла рекордных 135% ВВП.

В среднем европейские рынки упали еще на 5%, худшую динамику продемонстрировала Италия, хотя германский и французский рынки выглядели ненамного лучше. За две недели с 25 сентября европейские рынки упали на 8%, а индекс MSCI Europe сейчас опустился до минимальных с конца 2016 года уровней.

Развивающиеся рынки оказались довольно устойчивыми на фоне глобального усиления волатильности

В то время, как совокупная капитализация американского рынка за пять дней упала приблизительно на $1,1 трлн. (по индексу S&P 500), развивающиеся рынки оказались заметно устойчивее «старшего брата».

В целом, они снизились всего на 2%. Одним из самых устойчивых был российский рынок акций: индексы MSCI Russia и RTSI на прошлой неделе снизились на 1,7%, а рублевый индекс МосБиржи — на 2%.

Лучшую динамику среди развивающихся рынков продемонстрировала Бразилия (см. наш обзор «Актуальные идеи на бразильском рынке акций»). Инвесторов обнадежила высокая вероятность того, что во втором туре президентских выборов в этой стране в конце октября победу может одержать Жаир Болсонару, имеющий репутацию «бразильского Трампа» и фаворит инвесторов. Среди отдельных секторов бразильского рынка на прошлой неделе лучше всего котировались нефтегазовый (+8%) и энергетический (+7%).

Худшую динамику в сегменте развивающихся рынков показали Китай (индекс Shanghai Composite упал на 8%) и Тайвань (-4,5% по индексу MSCI Taiwan), а также другие рынки Юго-Восточной Азии. Валюты развивающихся рынков в среднем подорожали относительно доллара США на 1,0%, а российский рубль — на 0,7%.

Лучшие результаты в этом сегменте продемонстрировали турецкая лира (+4,4%) и аргентинский песо (+3,2%). Единственной валютой развивающихся рынков, которая подешевела относительно доллара, был китайский юань (-0,8%).

Предстоящая неделя

На предстоящей неделе мы, скорее всего, увидим позитивные тенденции на развивающихся рынках и весьма сдержанный рост на американском рынке акций.

Мы настоятельно рекомендуем обратить внимание на бразильский рынок акций (включая отдельных эмитентов, о которых мы писали в обзоре «Актуальные идеи на бразильском рынке акций»), а также на Турцию (с учетом того, что турецкие власти в минувшую пятницу выпустили задержанного ранее в этой стране американского пастора Эндрю Брансона, и президент США Дональд Трамп даже заговорил об улучшении отношений с Анкарой).

Перспективы российского рынка менее однозначны, поскольку появились новые риски, связанные с перспективой дополнительных европейских санкций.

Лидеры Евросоюза на предстоящей неделе, вероятно, попытаются на саммите в Брюсселе окончательно договориться по условиям выхода Великобритании из ЕС.

Британский премьер, Тереза Мэй, собирается обсудить с ними этот вопрос перед началом саммита. Японский премьер Синдзо Абэ нанесет визиты в Испанию, Францию и Бельгию. Комитет ФРС США по операциям на открытом рынке опубликует протокол своего недавнего заседания. В США будет опубликована статистика по вторичному рынку жилья. Ожидается некоторое ухудшение динамики продаж. Канада станет первой из стран «большой семерки», которая легализует продажу марихуаны для употребления не по медицинским показаниям.

Нефть

Запасы нефти в США, по данным министерства энергетики, выросли на 6,0 млн. барр., что существенно превысило ожидания рынка. Увеличение запасов и снижение глобальных индексов привело к падению цены Brent к концу недели до 80 долл./барр.

EIA в своем ежемесячном обзоре сообщило, что ожидает сбалансированности мирового спроса и предложения на рынке нефти в 2019 году, несмотря на снижение добычи в Иране и Венесуэле, которое продолжается.

Прогноз по ценам на нефть марки Brent был повышен до 74,4 долл/барр. в 2018 г. и 75 долл/барр.в 2019 г. В 4К18 Brent прогнозировали на уровне 81 долл/барр. по сравнению с 76 долл/барр. месяцем ранее. Добыча нефти в США в 2019 г. по прогнозу достигнет 11,76 млн. барр/сут. после устранения транспортных ограничений в бассейне Permian.

Российский рынок

Портфели

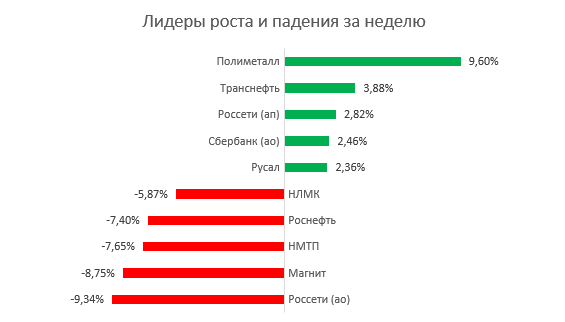

В портфелях «Выбор ITI Capital — 2018» и «Дивидендный — 2018» на прошедшей неделе добавилась дивидендная доходность, поскольку для пяти бумаг прошли даты отсечки по промежуточным дивидендам.

Наилучшую дивидендную доходность в нашем портфеле «Дивидендный-2018» показывают бумаги Норильского Никеля (13,1 % относительно цены на дату включения акции в портфель) и НЛМК (9,6%)

Новости компаний

Транснефть подтвердила, что закрыта сделка по приобретению 100% акций в Novoport Holding (СП Транснефти и группы Сумма, которому принадлежало 50,1% НМТП), в результате доля Транснефти в НМТП увеличилась до 62%.

Сумма сделки, профинансированная за счет ранее полученных заемных средств, составила 750 млн долл. Это предполагает оценку НМТП в размере 2,99 млрд. долл. или 199 млрд. руб. Что на 60% выше капитализации компании на момент объявления сделки, а динамика котировок НМТП к этому моменту с начала года была отрицательной (-17,8%). Сделка в целом благоприятна для Транснефти и НМТП, так как позволяет сфокусировать усилия на развитии бизнеса порта.

Цена акций НМТП после роста во вторник к концу недели вернулась к прежним уровням. Котировки привилегированных акций Транснефти за неделю выросли на 3,9% на новостях о сделке и подготовке к концу года программы по повышению капитализации компании.

НОВАТЭК отчитался о добыча углеводородов за 9М18 в объеме 402,2 млн. бнэ (+4,9% г/г), в том числе 50,31 млрд. куб. м природного газа и 8,8 млн. тонн жидких углеводородов. Объём реализации природного газа по предварительным данным составил 51,0 млрд. куб. м. (+8,5% г/г), в том числе объём реализации СПГ на международных рынках — 3,4 млрд. куб.

АЛРОСА подвела итоги продаж за 9М18. В сентябре группа реализовала алмазно-бриллиантовую продукцию на общую сумму 338,7 млн. долл. (+9% г/г). Объем продаж алмазного сырья в стоимостном выражении составил 331,6 млн. долл., бриллиантов − 7,1 млн. долл. Всего за 9М18 продажи алмазно-бриллиантовой продукции в стоимостном выражении выросли на 9% г/г до 3,66 млрд. долл.

Северсталь отчиталась о росте объемов производства чугуна и стали на 2% к/к. При этом консолидированные продажи стальной продукции снизились на 5% к/к до 2,71 млн. тонн из-за проведения краткосрочных ремонтных работ на прокатных станах. Доля продаж на внутренний рынок немного выросла — 65% по сравнению с 64% во 2К18, а доля продукции с высокой добавленной стоимостью возросла на 2 п.п. до 48%. Средние цены реализации большей части стальной продукции снижались в 3К18 на 2-8% к/к, следуя мировым трендам. Это означает, что выручка компании в 3К18 снизится не менее чем на 5% г/г.

Менеджеры Детского мира теперь еще больше заинтересованы в росте капитализации компании. Совет директоров изменил условия долгосрочной программы мотивации для топ-менеджмента, увеличив размер фонда выплат с 2% до 4,6% от суммы прироста рыночной стоимости компании (включая выплаты дивидендов) за три года. Срок действия программы мотивации не изменился и охватывает трёхлетний период с даты IPO (8 февраля 2017) по 8 февраля 2020.

Предстоящая неделя

Начнется публикация операционных результатов за 3К18 металлургических, золотодобывающих компаний и ритейлеров. На что стоит обратить внимание?

В сталелитейном секторе сохраняется благоприятная ценовая конъюнктура. ММК ожидает сезонного снижения основных показателей в 3К18, но, благодаря полной загрузке мощностей, цена реализации, вероятно, сохранится на высоком уровне. У НЛМК ожидается сезонный рост поставок на российский рынок.

Золотодобывающие компании Полюс и Полиметалл отчитаются об объемах добычи, продаж и некоторых финансовых показателях. Средняя цена золота снизилась в 3К18 на 7,2% к/к до 1212 долл/унцию на фоне повышения ставки ФРС, что будет оказывать негативное давление на выручку производителей золота.

Полюс ожидает выхода Наталкинского ГОКа на полную проектную мощность во 2П18 (в конце июля работал на 90% от проектной мощности), что позволит увеличить долю проекта в общей добыче компании. Производственные результаты прочих активов также будут важным фактором для оценки вероятности достижения верхней границы годового плана добычи (2,375-2,425 млн. унций).

Полиметалл планировал, что к октябрю на Кызыле будет достигнута полная проектная производительность (150 тыс. тонн в месяц) и проектные извлечения (86%). Прогресс Кызыла и проекта увеличения производительности Амурского ГМК будут основными драйверами для выполнения производственного плана 2018 года (1,55 млн. унций в золотом эквиваленте). Компания ожидает существенного роста свободного денежного потока во 2П18 благодаря росту объемов производства и сезонному сокращению оборотного капитала.

В розничном секторе операционные результаты представят Х5 Retail, Детский мир, М.видео.

Макростатистика должна оказать поддержку сектору, поскольку розничные продажи как продовольственных, так и непродовольственных товаров в месячном выражении увеличились по сравнению с показателями 2К18. При этом реальные располагаемые доходы населения в июле-августе сокращались.

Ритейловые компании традиционно не дают подробных прогнозов по операционным и финансовым показателям, делая упор в основном на планы по открытию новых магазинов.

X5 Retail Group до конца года планирует открыть 1 500 универсамов (капитальные затраты ожидаются на уровне 90 млрд. руб.), из них — более 150 в Подмосковье.

Менеджмент Детского мира по итогам 2К18 повысил прогноз по открытию новых супермаркетов до 100 с ранее запланированных 70. Из них в 1П18 уже было открыто 25 новых магазинов (во 2К18 — 20 магазинов).

В результатах М.видео нам будет интересно увидеть синергетический эффект от объединения сетей М.видео-Эльдорадо. В прошлом квартале компания впервые подвела совместные итоги работы сетей, и результаты произвели положительное впечатление. Также стоит обратить внимание на результаты онлайн-продаж компании. В прошлом квартале сегмент показал заметный рост благодаря развитию функциональности сайта и улучшению эффективности интернет-рекламы. Кроме того, возможно, компания расскажет о результатах пилотного запуска отдельно стоящих магазинов в рамках стратегического проекта «М_Mobile».

Результаты группы ЛСР будет интересно сравнить с конкурентами. Эталон на прошлой неделе отчитался о росте объема продаж за 9М18 на 35% г/г, а денежных поступлений — на 21% г/г. У Группы ПИК объем продаж за 9М18 увеличился на 6,4% г/г, стоимость заключенных договоров — на 10,1%, а объем поступлений денежных средств — на 15,2% г/г.

Календарь предстоящих событий

| Дата | Компания | Событие |

| Пн, 15 октября | НЛМК | Операционные результаты 3К18 |

| Вт, 16 октября | Полиметалл | Операционные результаты 3К18 |

| Полюс | Операционные результаты 3К18 | |

| Ср, 17 октября | Детский мир | Операционные результаты 3К18 |

| Чт, 18 октября | X5 | Операционные результаты 3К18 |

| ЛСР | Операционные результаты 3К18 | |

| Пт, 19 октября | ЕВРАЗ | День инвестора |

| Лукойл | Совет директоров (дивиденды) | |

| Северсталь | Результаты МСФО 3К18 |

Календарь ключевых макроэкономических событий

| Дата | Страна | Событие |

| Пн, 15 октября | Япония | Промышленное производство |

| США | Розничные продажи | |

| Россия | Промышленное производство | |

| Вт, 16 октября | ЕС | Торговый баланс |

| США | Промышленное производство | |

| Ср, 17 октября | ЕС | ИПЦ |

| Россия | Розничные продажи, безработица, строительство, индекс цен производителей | |

| США | Запасы нефти, протокол заседания ФРС | |

| Чт, 18 октября | Япония | Торговый баланс |

| США | Безработица | |

| Пт, 19 октября | Япония | ИПЦ |

| ЕС | Текущий баланс | |

| США | Продажи домов на вторичном рынке, количество буровых установок |

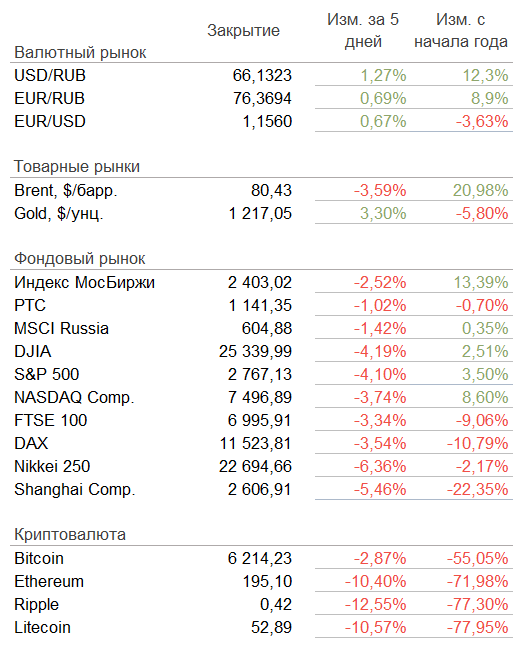

Рыночные индикаторы