Развивающиеся рынки остаются под давлением

Глобальные рынки

Краткосрочный всплеск волатильности на развивающихся рынках

Глобальный индекс MSCI World за прошедшую неделю вырос на 1,5%. Лучшую динамику продолжили демонстрировать такие сектора как S&P 500 healthcare (+4%), S&P 500 biopharma (+3,7%) и потребительский сектор (+3%). Причина роста медицинского сектора связана с результатами выборов в конгрессе США на прошлой неделе, в результате которых республиканцы смогли удержать большинство в Сенате, но потеряли в палате представительства.

Развивающиеся рынки остаются под давлением в связи с продолжающим роста доллара (DXY +1,2%) на фоне жестких заявлений ФРС, что привело к глобальному укреплению доллара и ослаблению валют стран-экспортеров. Масло в огонь продолжает подливать падающая нефть, которая за неделю снизилась более чем на 2%. Турецкая лира потеряла свыше 3% против доллара, такую же динамику показал рубль. Китайский рынок потерял свыше 2% под влиянием политики китайских властей, которые собираются увеличить для местных банков квоты на финансирование частных компаний. Это чревато ростом «плохих долгов» на их балансе и в очередной раз подтверждает обоснованность опасений по поводу возможного замедления экономического роста в КНР. На рынке акций развивающийся страны (MSCI EM) потеряли 2%. Худшую динамику показали бразильский нефтегазовый сектор (-10%) и MSCI Brazil (-6%).

Мы считаем, что сейчас на ситуацию влияют факторы, которые носят кратковременный и сезонный характер. Главный фактор, способствующий ослаблению волатильности, связан с перспективой подписания новых соглашений между США и Китаем в конце месяца.

Предстоящая неделя

Давление на европейский рынок сохранится

На этой неделе ожидается усиление рыночной волатильности. Италия должна представить руководству ЕС новый проект бюджета на 2019 год. Представленный ранее документ лидеров Евросоюза не устраивает, поскольку в Брюсселе полагают, что фактические темпы роста будут ниже прогнозируемых, а запланированный бюджетный дефицит слишком близок к предельно допустимым значениям.

Дальнейшая консолидация S&P 500 вблизи 2 800

В нашем предыдущем обзоре мы прогнозировали, что индекс S&P 500 вырастет до целевого уровня 2 800 пунктов, а к концу года он может подняться до 2 890 пунктов, т. е. немного превысить 200-дневное скользящее среднее значение 2763 пунктов

На текущий момент S&P 500 вырос на 2% — до 2 780 пунктов и превысил уровень начала месяца на 8%. Это означает, что американский рынок уже на 72% отыграл октябрьское падение.

Динамика S&P 500 подтверждает наше предположение, что потенциал дальнейшего роста этого индекса довольно ограничен, к концу года он может вырасти не более чем на 3,5–4,0%. Мы считаем, что в ближайшее время американский рынок будет консолидироваться, а его динамика будет неоднозначной. Основными катализаторами такой консолидации являются жесткая позиция ФРС США и риски, обусловленные американо-китайскими торговыми войнами.

Нефть

Нефть марки Brent с 73 долл./барр. в понедельник опускалась ниже 70 долл в пятницу и завершила неделю чуть выше 70 долл. на фоне отчета EIA об увеличении запасов нефти выше консенсуса, а также повышения агентством прогноза добычи нефти в США в 2018-19 г. и снижению прогноза по ценам WTI и Brent.

Министерский мониторинговый комитет ОПЕК+ в воскресенье рекомендовал странам-участницам скорректировать добычу в связи с риском переизбытка предложения к концу года, однако, без указания конкретных объемов. При этом Саудовская Аравия сообщила о снижении своих поставок нефти в декабре вследствие более низкого уровня заявок от покупателей.

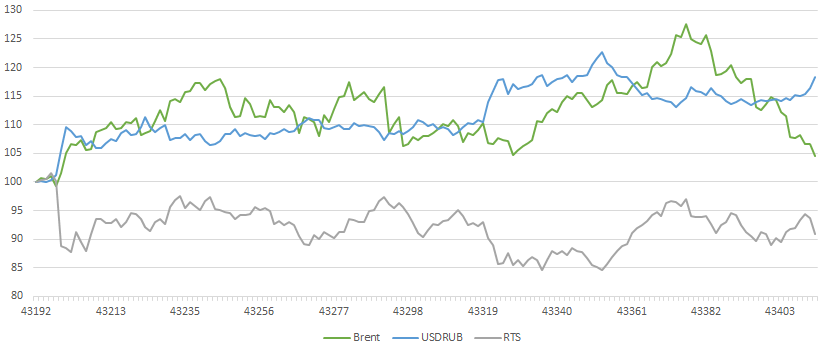

График недели

Корреляция российского рубля с нефтяной ценой снова усиливается, после обусловленного санкциями обвала рубля в апреле и его сдержанной реакции на последующие изменения нефтяных котировок.

Российский рынок

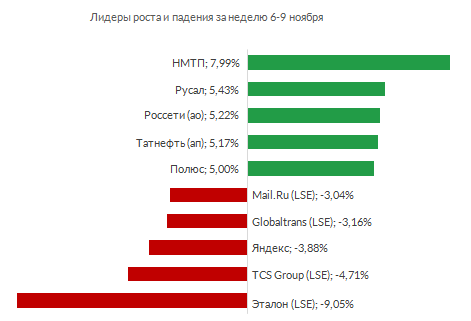

Индекс Мосбиржи по итогам недели закрылся в плюсе (+1,9%), однако долларовый РТС потерял 0,9% на фоне обесценения рубля, последовавшего за падением нефтяных цен. Рост котировок НМТП и Татнефти был связан с сообщениями о планируемых рекомендациях дивидендов за 9М18 на предстоящей неделе. Бумаги Русала и Полюса росли на хорошей отчетности. Неподтвержденные сообщения прессы о продажи доли основателя группы Эталон структуре АФК Системы вызвали падение котировок Эталона.

Новости компаний

На прошлой неделе сильную отчетность по МСФО опубликовали Роснефть, Полюс, Алроса и ВТБ. Смешанное впечатление оставили отчеты VEON и Мосбиржи.

Роснефть опубликовала ожидаемо сильные операционные и финансовые результаты за 3К18. Добыча углеводородов выросла на 2,1% к/к до 5 826 тыс бнэ/сут., при этом рост добычи нефти и конденсата составил 2,6% к/к. В результате увеличения объемов и цен реализации выручка компании увеличилась на 10,7% к/к до 2,29 трлн руб., а EBITDA достигла 643 млрд руб. (+13,8% к/к) в связи со снижением административных расходов. Обесценения гудвила сегмента переработки в размере 133 млрд руб. Стало основной причиной сокращения чистой прибыли до 142 млрд руб. (-38%% к/к). Свободный денежный поток за 9М18 достиг 378 млрд руб. против отрицательной величины за 9М17. Показатель Чистый долг / EBITDA, по оценке компании, снизился на 39% с начала года до 1.3x.

Компания ожидает роста добычи жидких углеводородов в 2018 г. на 2% г/г до 230 млн тонн, а в 2019 г. Возможно увеличение до 241 млн тонн (+4,8% г/г).

Полюс сообщил о росте выручки в 3К18 на 20% г/г до 832 млн долл. В связи с сезонным увеличением объемов реализации золота с россыпных месторождений и флотоконцентрата с Олимпиады. Скорректированный показатель EBITDA увеличился на 18% г/г до 537 млн долл. на фоне обесценения рубля. Чистая прибыль достигла 144 млн долл. (+26% г/г) за счет сокращения убытка от курсовых разниц. Отношение чистого долга к скорректированному показателю EBITDA сократилось до 1,6x против 1,8x во 2К18.

Выручка компании АЛРОСА по МСФО за 3К18 выросла на 19% г/г до 70,1 млрд руб. в связи с увеличением индекса цен и улучшением структуры продаж. Показатель EBITDA увеличился на 47% г/г до 40 млрд руб. из-за сокращения затрат и улучшения ценовой конъюнктуры.(-3% к/к за счет снижения продаж в каратах). Чистая прибыль составила 24,2 млрд руб. (87% г/г, −5% к/к), свободный денежный поток достиг 23,6 млрд руб. (в 2 раза выше г/г, +13% к/к,) на фоне увеличения операционного денежного потока. Рост чистого долга до 36,6 млрд руб. (2К18: 6 млрд руб. ) был связан со снижением денежных средств после выплаты дивидендов, при этом Чистый долг/EBITDA сохранился на низком уровне — 0,2х. АЛРОСА планирует нарастить объем добычи в 2019 г. до 38 млн карат.

Московская биржа отчиталась об увеличении операционных доходов за 3К18 на 1,7% г/г до 9,82 млрд руб. Комиссионные доходы выросли на 8,4% г/г до 5,92 млрд руб. за счет роста денежного, срочного и валютного рынков, а чистый процентный доход снизился на 7% г/г до 3,89 млрд руб. Скорректированная EBITDA составила 7,14 млрд руб. (+0,6%), чистая прибыль биржи незначительно снизилась и составила 5,11 млрд руб. (-0,7%).

Северсталь в ходе Дня инвестора сообщила о планируемом увеличении капитальных затрат в 2019 г. до 1,4 млрд долл. (+75% г/г) в связи с началом программы обновления мощностей первого передела. Стратегия компании предполагает рост показателя EBITDA на 10-15% ежегодно в течение ближайших пяти лет при сохранении соотношения чистый долг к EBITDA не выше 1,5. Компания будет использовать для расчета дивидендов показатель нормализованного свободного денежного потока, который не будет включать инвестиции, превышающие базовый уровень прошлых лет в 800 млн долл., что позволит компании сохранить уровень дивидендных выплат.

Выручка VEON в 3К18 снизилась на 5,7%, до 2,3 млрд долл. на фоне обесценения валют в России, Пакистане и Узбекистане, при этом выручка в местных валютах росла. Показатель EBITDA сократился до 848 млн долл. (-18,7% г/г). Чистая прибыль составила 561 млн долл., что в 4,2 раза больше прошлогоднего показателя за счет продажи доли в итальянском СП, при этом компания зафиксировала убыток от продолжающейся деятельности. VEON немного повысил прогнозы по органическому росту выручки и EBITDA в 2018 г. (исключая эффект от колебаний валютных курсов).

Операционные доходы Сбербанка за 10М18 по РСБУ увеличились на 10,3% г/г до 1,51 трлн руб., при этом чистый комиссионный доход вырос на 33,6% г/г до 348 млрд руб. Чистая прибыль банка составила 686 млрд руб. (+22,4% г/г), в том числе за октябрь — 72,8 млрд руб. Рентабельность капитала за 10М18 увеличилась на 1 п.п. г/г и составила 23,2%. Активы банка за 9М18 увеличились на 11% г/г за счет роста корпоративного и розничного кредитования, при этом доля просроченной задолженности в кредитном портфеле за октябрь снизилась с 2,36% до 2,34%.

Согласно отчетности по МСФО, ВТБ в 3К18 увеличил чистые операционные доходы до создания резервов на 27% г/г до 162,6 млрд руб., чистая прибыль банка выросла на 137% до 41,2 млрд руб. Кредитный портфель увеличился на 7,5% к/к за счет опережающего роста кредитов юридическим лицам (+11,4% к/к), доля неработающих кредитов снизилась на 70 б.п до 6,9%. Стоимость риска за 9М18 составила 1,5% (9М17: 1,6%).

ВТБ также сообщил о приобретении более 70% акций Запсибкомбанка, закрытие сделки планируется до конца 2018 г. Окончательный размер приобретаемого пакета будет определен после обязательного предложения миноритариям о выкупе акций.

Предстоящая неделя и рекомендации

Сезон отчетности МСФО продолжат РусАгро, Юнипро, Интер РАО, ТМК, Qiwi.

Хорошую дивидендную доходность могут показать Татнефть и НМТП после объявления дивидендов за 9М18.

Совет директоров Татнефти 13 ноября объявит дивиденды за 9М18, таким образом, компания продолжает увеличивать количество дивидендных выплат. В прошлом году впервые были выплачены промежуточные дивиденды за 9М17, в этом году компания уже выплатила дивиденды за 1П18 (30,27 руб. на акцию). При сохранении коэффициента выплат в размере 75% от чистой прибыли по РСБУ (как это было в 1П18) дивиденд на акцию, по нашим расчетам, составит составит 52,53 руб. за 9М18 и 22,26 руб. за 3К18, что соответствует дивидендной доходности для привилегированных акций 9,5% и 4% соответственно.

Совет директоров Новороссийского морского торгового порта (НМТП) планирует 16 ноября обсудить рекомендации по выплате дивидендов за 9М18. Транснефть как основной акционер компании, предлагала НМТП выплатить промежуточные дивиденды в размере 5,1 млрд руб., что соответствует 0,26 руб. за акцию и предполагает дивидендную доходность 3,9% (за 1П18 дивиденд составил 0,52 руб./акцию).

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 12 ноября | Япония | Индекс цен производителей |

| Вт, 13 ноября | ЕС | Индекс настроений ZEW |

| Россия | ВВП | |

| Ср, 14 ноября | США | ИПЦ, Ипотечные заявки, запасы нефти |

| ЕС | ВВП, промышленное производство, занятость | |

| Япония | ВВП, промышленное производство | |

| Россия | ИПЦ | |

| Чт, 15 ноября | США | Розничные продажи |

| ЕС | Торговый баланс | |

| Россия | Золотовалютные резервы | |

| Пт, 16 ноября | США | Промышленное производство |

| ЕС | ИПЦ | |

| Россия | Промышленное производство |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 12 ноября | Русагро | Результаты МСФО 3К18 |

| Мосэнерго | Результаты МСФО 3К18 | |

| Вт, 13 ноября | Юнипро | Результаты МСФО 3К18 |

| О'Кей | Операционные результаты 3К18 | |

| MSCI индекс | Полугодовой пересмотр | |

| Ср, 14 ноября | Интер РАО | Результаты МСФО 3К18 |

| Qiwi | Результаты МСФО 3К18 | |

| Чт, 15 ноября | Luxoft | Результаты МСФО 3К18 |

| Пт, 16 ноября | ТМК | Результаты МСФО 3К18 |

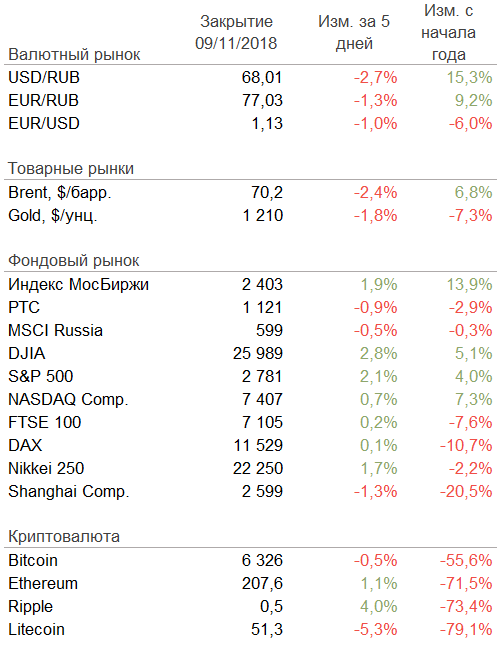

Рыночные индикаторы